El mercado y las instituciones estadísticas aún no han logrado absorber completamente la volatilidad y los vacíos de datos derivados del cierre gubernamental anterior, que fue el más prolongado de la historia. Sin embargo, a fines de enero de 2026, el Gobierno de Estados Unidos (EE. UU.) ya entró en un segundo período de cierre administrativo.

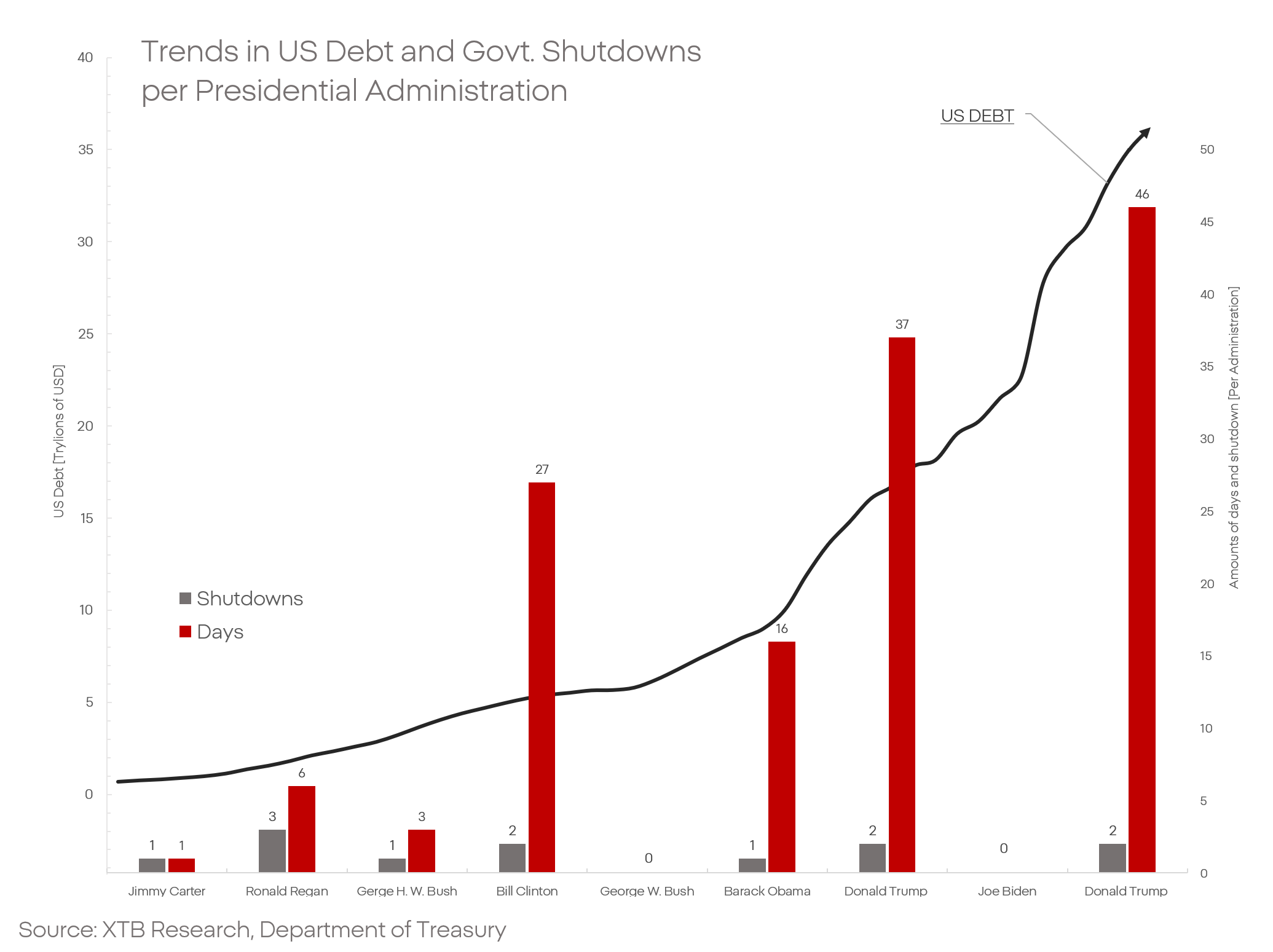

Donald Trump superó oficialmente el récord de Ronald Reagan en cuanto a la cantidad de crisis de financiamiento gubernamental provocadas. ¿Cuál es el origen de esta nueva crisis fiscal, cuándo podría terminar y qué implicancias puede tener para los mercados financieros?

Origen del problema

En primer lugar, cabe señalar que el cierre anterior se resolvió mediante un acuerdo provisional y temporal, firmado gracias a un pequeño grupo de senadores demócratas que se apartaron de la estrategia de negociación de su partido. La brecha entre los objetivos y demandas de demócratas y republicanos es amplia y continúa profundizándose, y el acuerdo firmado en noviembre no abordó de forma sustancial los conflictos de fondo.

El proceso presupuestario de EE. UU. se divide en una serie de proyectos de asignaciones parciales, que determinan el financiamiento de áreas específicas del funcionamiento del Estado.

El conflicto anterior se centró en el financiamiento de uno de los programas de salud, mientras que el actual es considerablemente más amplio. Ahora, el debate gira en torno al financiamiento del Departamento de Seguridad Nacional (equivalente estadounidense a un ministerio del Interior).

Una ola de protestas se extiende por todo el país contra la administración presidencial y la agencia ICE, responsable de implementar la nueva política migratoria. Ante reiterados informes sobre muertes, ingresos ilegales, detenciones indebidas y desapariciones presuntamente vinculadas a las actividades de la agencia, el Partido Demócrata exige reformas y mayor supervisión antes de aprobar nuevos fondos.

Los cierres del Gobierno no son algo nuevo en la política estadounidense. Tradicionalmente, duraban algunos días o semanas, con consecuencias económicas relativamente limitadas.

Sin embargo, Donald Trump rompió ese patrón. Los cierres durante su primer y segundo mandato se cuentan entre los más largos de la historia y han tenido efectos económicos tangibles.

La Oficina de Presupuesto del Congreso estimó que el cierre de 2025 costó a la economía de EE. UU. aproximadamente 1.5% del PIB. Estimaciones similares fueron presentadas por JP Morgan y Goldman Sachs.

Sin perspectivas de compromiso

Lo que genera mayor preocupación es que la administración actual ha rechazado, en principio, cualquier negociación, compromiso o reforma. Exige la aprobación incondicional de sus propuestas tanto en el Congreso como en el Senado. El conflicto de 2025 solo se resolvió gracias a un pequeño grupo de demócratas que modificó su postura de voto sin obtener concesiones relevantes.

No hay señales de que esta vez el desenlace sea distinto. En 2025, el tiempo no jugaba a favor de los republicanos. Hoy, la posición de la administración se deteriora de frágil a crítica. La atención del sistema político y de la opinión pública ya está puesta en las elecciones legislativas de medio término, programadas para noviembre de este año. Estas definirán el control del Senado y de la Cámara de Representantes. Incluso los escenarios más pesimistas sugieren que los republicanos podrían retener el Senado, pero la situación en la Cámara es radicalmente distinta.

Las protestas se multiplican, y los datos económicos positivos son escasos en los indicadores de confianza del consumidor y del mercado laboral, que se ubican en los niveles más débiles de los últimos años, si no décadas. Escándalos, controversias e intervenciones militares agregan presión adicional. El consenso y las tendencias electorales apuntan a una derrota casi segura de los republicanos en la Cámara. ¿Qué significa todo esto para el mercado bursátil?

¿Cómo están reaccionando los mercados?

Si el cierre finaliza en algunos días o semanas, el impacto en los mercados financieros probablemente sea limitado. Sin embargo, si se extiende más allá de 30 días, los mercados podrían ponerse visiblemente más nerviosos, y los indicadores económicos de EE. UU. comenzarían a alinearse con el deterioro del sentimiento público.

Un nuevo cierre implica la suspensión gradual de instituciones estadísticas, aumentando la incertidumbre en los mercados, especialmente en un contexto de turbulencia en torno a la Reserva Federal. Un cierre prolongado también podría provocar nuevas licencias forzadas para empleados federales, seguidas de disrupciones en el tráfico aéreo. Todo esto se traduciría en pagos demorados, contratos suspendidos, menor consumo y mayor desempleo.

Al mismo tiempo, los inversionistas podrían comenzar a cuestionar la estabilidad del sistema financiero estadounidense. El Gobierno ya enfrenta niveles elevados de deuda y costos de financiamiento en rápido aumento. Otro cierre podría agravar la situación y, en el peor escenario, derivar en una crisis financiera de mayor escala.

No obstante, los mercados parecen concentrarse principalmente en las elecciones de medio término. Una derrota republicana esperada podría derivar en bloqueo legislativo, limitando la capacidad de Donald Trump para impulsar nuevas guerras comerciales, debilitar instituciones o confrontar aliados. Desde la perspectiva del mercado, este escenario podría interpretarse como estabilizador y favorable para las valuaciones de los activos.

Petróleo se desploma: ¿qué esperar ahora?

Cierre de Mercado: Wall Street se Mantiene Firme Mientras las Materias Primas se Desploman por una Fed Más Agresiva

Súper El Niño golpea: ¿Cómo proteger tu portafolio y beneficiarte de los cambios climáticos globales?

Claves del Día: Mercados a la espera de los resultados de Micron

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "