- El PIB de EE.UU. se desaceleró bruscamente en el 4T 2025, pero el detalle del informe sugiere un shock político más que una debilidad estructural.

- La verdadera señal de alerta proviene del PCE subyacente en 3%, que complica el calendario de recortes en las tasas de la Fed.

- El foco de los inversionistas debe centrarse en la trayectoria de la inflación en EE.UU. y en las próximas comunicaciones del banco central.

- El PIB de EE.UU. se desaceleró bruscamente en el 4T 2025, pero el detalle del informe sugiere un shock político más que una debilidad estructural.

- La verdadera señal de alerta proviene del PCE subyacente en 3%, que complica el calendario de recortes en las tasas de la Fed.

- El foco de los inversionistas debe centrarse en la trayectoria de la inflación en EE.UU. y en las próximas comunicaciones del banco central.

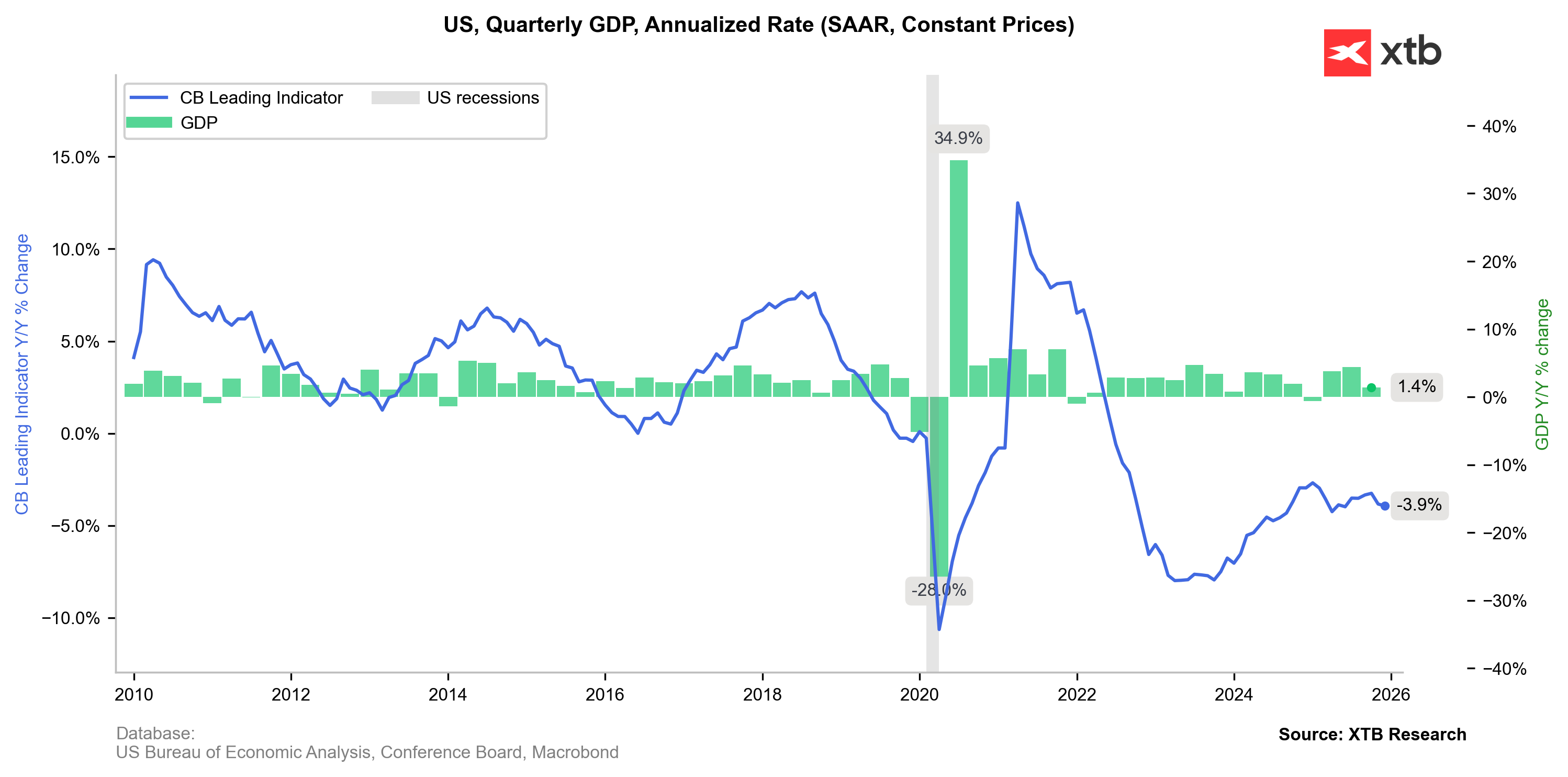

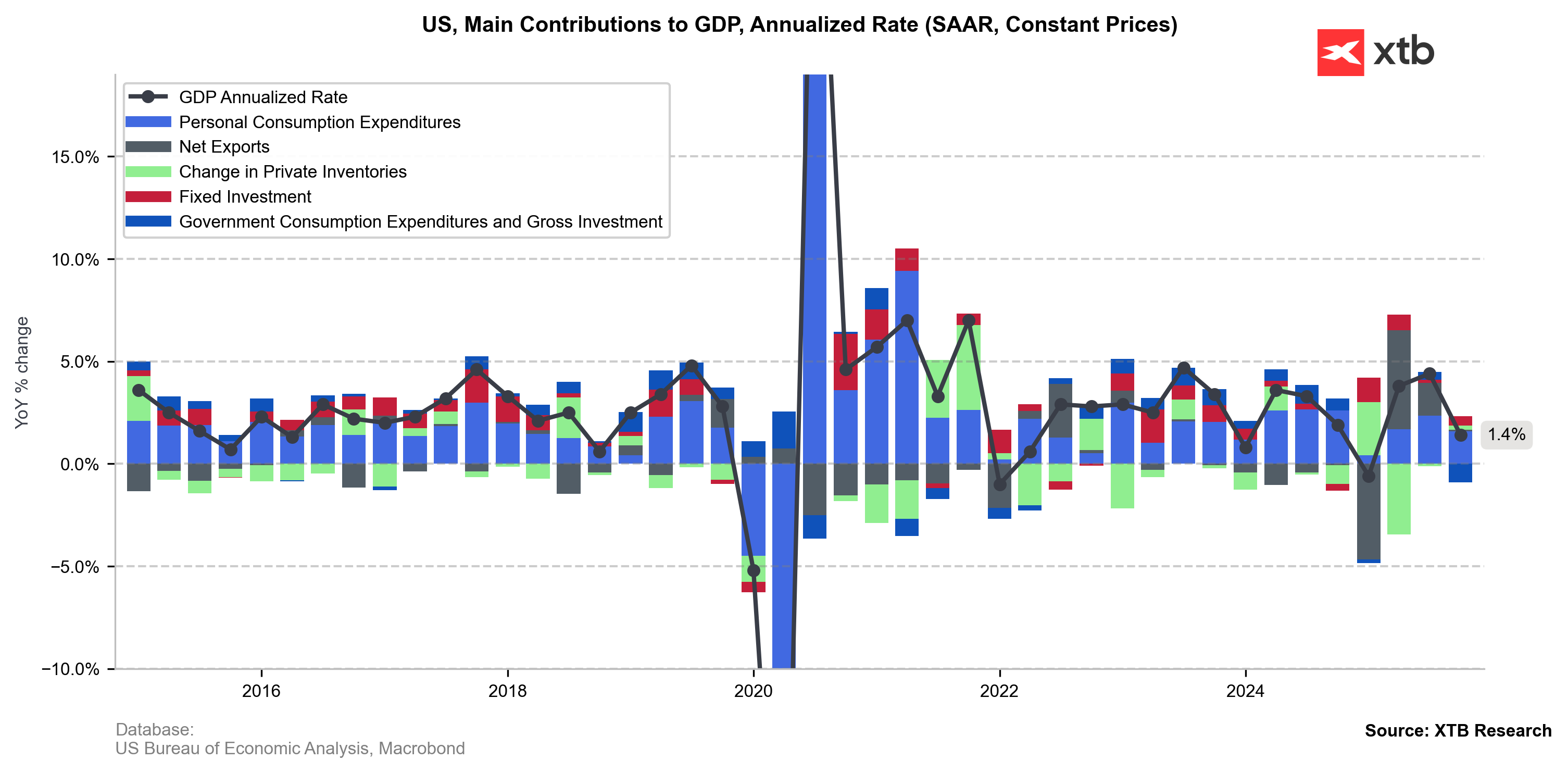

El crecimiento económico de Estados Unidos se desaceleró con fuerza en el cuarto trimestre de 2025, cayendo desde un sólido 4.4% impulsado por el consumo hasta apenas 1.4%. A primera vista, un resultado casi dos veces inferior al consenso, combinado con la primera sorpresa inflacionaria en meses, podría interpretarse como una señal de “estanflación”. Sin embargo, los detalles del informe de la Oficina de Análisis Económico (BEA) muestran más bien una base sólida para un posible repunte inflacionario y un desempeño particularmente débil de la política económica de la Casa Blanca.

Fuente: XTB Research

Cierre de gobierno récord, caída récord

La brusca desaceleración del PIB estuvo principalmente explicada por el cierre de gobierno más prolongado en la historia de EE.UU. durante el otoño pasado, que suspendió operaciones de agencias federales y todo el gasto asociado (incluidos salarios, programas sociales y seguridad). El gasto a nivel federal retrocedió 1.15%, su peor desempeño desde la década de 1970.

Adicionalmente, las exportaciones netas, principal motor de las cifras de PIB en trimestres recientes, prácticamente se estancaron, lo que pone en duda la efectividad de la agenda proteccionista de Donald Trump. De hecho, las exportaciones cayeron 0.1% en el cuarto trimestre, afectadas por una baja en bienes. El balance comercial solo se sostuvo por una desaceleración de las importaciones (de 0.6% a 0.2%), más que por una contracción directa.

No obstante, el informe refleja tensiones políticas más que debilidad estructural. El consumidor continúa siendo el principal impulsor de la economía estadounidense, con un aumento del gasto cercano al 1.6%, pese a que la inflación en EE.UU. permanece por encima del objetivo y el mercado laboral sigue ajustado. Asimismo, el crecimiento de la inversión se aceleró, con los mayores flujos de capital dirigidos a infraestructura de procesamiento de datos. Esto sugiere una adopción sostenida de inteligencia artificial, que tanto el actual como el próximo presidente de la Reserva Federal consideran clave para elevar la productividad de largo plazo y contener presiones inflacionarias.

La caída del crecimiento del PIB de Estados Unidos fue impulsada por las oscilaciones en el sector público provocadas por el cierre, no por el estancamiento de la economía privada.Fuente: XTB Research

Wall Street redescubre la inflación

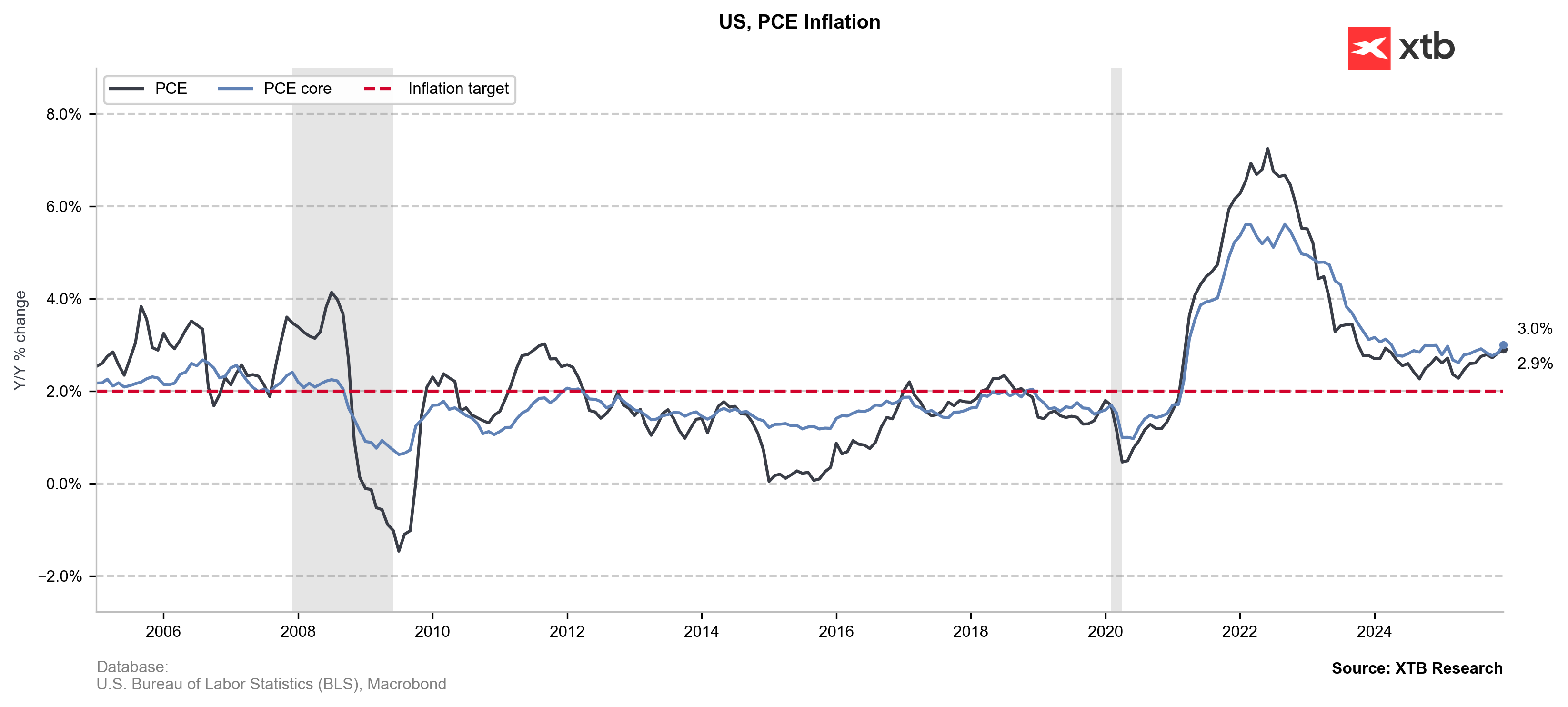

El tono negativo de los datos se vio reforzado por la publicación de la métrica de inflación preferida de la Reserva Federal. El índice PCE subyacente, que cubre una canasta más amplia que el IPC e incluye gastos realizados en nombre de los consumidores (como subsidios de seguros de salud), se aceleró desde 2.8% hasta 3.0%, superando las expectativas.

El incremento de la inflación PCE ha sido gradual.. Fuente: XTB Research

El avance del PCE subyacente a 3% no debería sorprender dada la tendencia ascendente visible en los datos. Sin embargo, Wall Street había restado importancia a lecturas en línea o ligeramente por debajo de lo previsto en meses anteriores, aun cuando señalaban acumulación de presiones de precios.

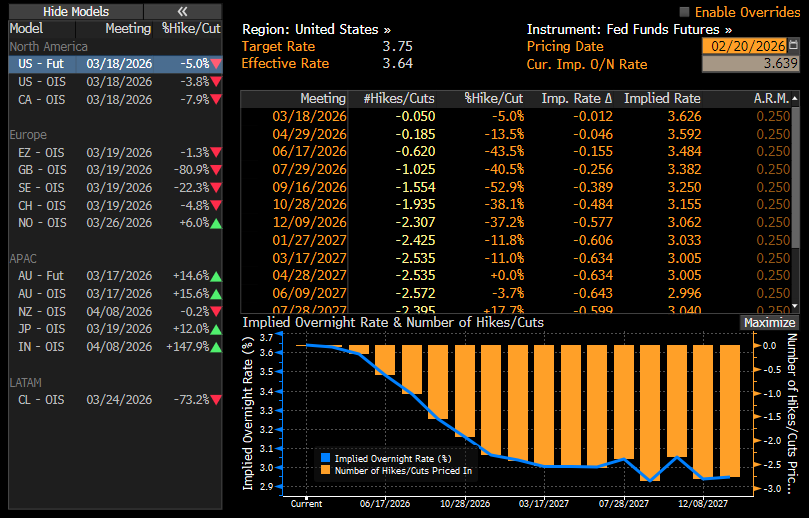

El mercado ha reducido levemente sus apuestas sobre recortes en las tasas de la Fed, aunque mantiene julio como la ventana más probable para el primer ajuste. No obstante, es previsible un endurecimiento del tono por parte del banco central, especialmente tras las minutas del FOMC que sugieren que recortar tasas con un PCE en 3% podría interpretarse como falta de determinación en la lucha contra la inflación.

Las probabilidades implícitas de recortes se mantienen relativamente estables, con julio como punto de partida esperado.. Source: Bloomberg Finance LP

El riesgo de un gasto “pegajoso”

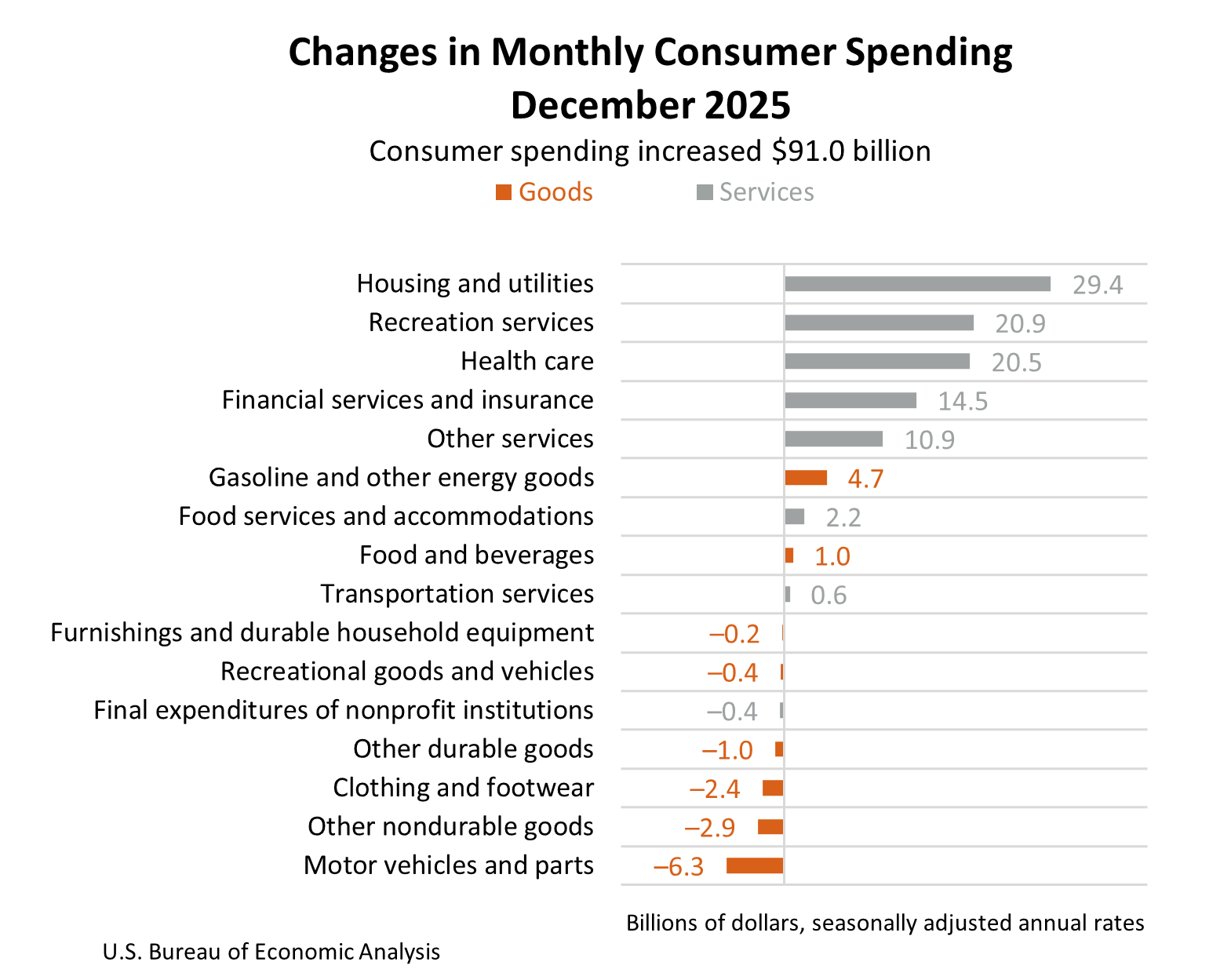

La naturaleza persistente de la inflación en EE.UU. también se refleja en la estructura del informe PCE. Los mayores incrementos se concentraron en sectores no discrecionales (salud, vivienda, servicios públicos y seguros) rubros menos sensibles a mayores tasas de interés.

En contraste, la caída visible en el gasto en bienes sugiere que los consumidores están siendo presionados por el mayor costo de vida, lo que los lleva a recortar compras discrecionales.

Source: BEA

Conclusión: ¿Está prosperando la economía "a pesar de Trump"?

La totalidad de los datos sugiere que el sector privado y los consumidores estadounidenses se mantienen resilientes a pesar de la inestabilidad política y la deriva de culpas en torno al cierre. Además, el estancamiento de las exportaciones netas expone un hecho oculto bajo la agenda proteccionista de la Casa Blanca: las cadenas de suministro globales y las capacidades de producción no pueden trasladarse a Estados Unidos de la noche a la mañana. Tras la volatilidad causada por el acaparamiento masivo de inventarios antes de la imposición de aranceles, las estructuras comerciales deberían estabilizarse gradualmente. Sin embargo, el crecimiento constante del valor de las importaciones simplemente significa que los estadounidenses siguen comprando los mismos productos, solo que pagan un precio más alto.

Aleksander Jablonski

Quant Analyst

Calendario del día: ¿Motivos para el optimismo en Alemania?

Cierre de mercado: Nasdaq 100 sube impulsado por la IA antes de los resultados de Samsung

Dólar hoy México: peso se estabiliza mientras el mercado reduce apuestas por la Fed

Plata cae de 120 a 60: ¿rebote o más caída?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "