-

El oro superó por primera vez los US$4.400–4.500 por onza a fines de diciembre de 2025 y acumuló un alza aproximada de 70–75% en el año, su mayor subida desde 1979.

-

El rally se explicó por tasas reales a la baja (expectativas de recortes en EE. UU.), compras récord de bancos centrales y fuertes flujos hacia ETF respaldados en oro, con una demanda física resistente en mercados como India.

-

El debate ahora es la sostenibilidad: continuidad con volatilidad si persiste la incertidumbre y bajan tasas reales, o corrección si la inflación obliga a mantener tasas altas o se relajan tensiones geopolíticas.

-

El oro superó por primera vez los US$4.400–4.500 por onza a fines de diciembre de 2025 y acumuló un alza aproximada de 70–75% en el año, su mayor subida desde 1979.

-

El rally se explicó por tasas reales a la baja (expectativas de recortes en EE. UU.), compras récord de bancos centrales y fuertes flujos hacia ETF respaldados en oro, con una demanda física resistente en mercados como India.

-

El debate ahora es la sostenibilidad: continuidad con volatilidad si persiste la incertidumbre y bajan tasas reales, o corrección si la inflación obliga a mantener tasas altas o se relajan tensiones geopolíticas.

2025: el oro se toma el protagonismo y rompe récords

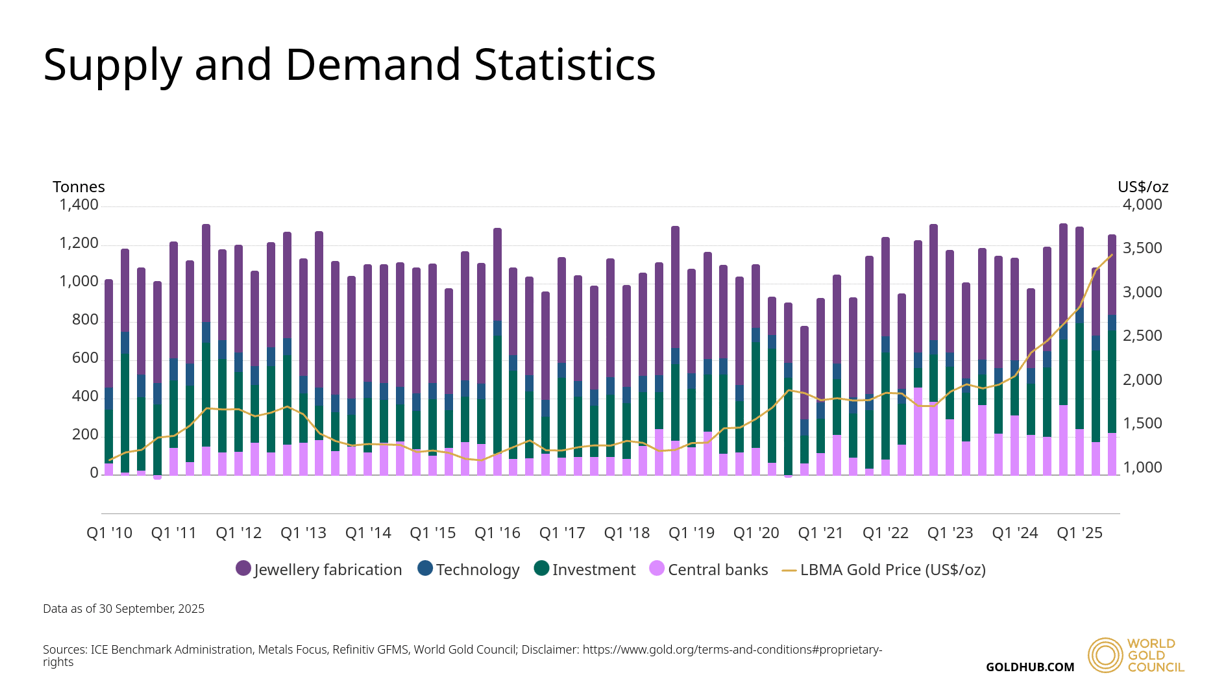

El oro cerrará 2025 como el gran protagonista de los mercados financieros globales. Tras varios años de escalada, el metal registró un rally histórico: el precio spot superó por primera vez los US$4.400–4.500 por onza en la última semana de diciembre, acumulando una subida del orden de 70–75% en el año, la mayor desde 1979 (información reportada por Reuters y replicada por medios como news.com.au).

Detrás del movimiento se alineó una combinación de catalizadores: expectativas de recortes de tasas en Estados Unidos, compras récord de bancos centrales, fuertes flujos hacia ETF de oro y una demanda física que se mantuvo resiliente en mercados clave, especialmente India, donde el metal funciona en la práctica como un sistema de ahorro de largo plazo (según Bloomberg y el World Gold Council).

De 2020 a 2024: un mercado que nunca volvió a “la normalidad”

Desde la pandemia, el oro entró en una fase de revalorización casi continua.

-

Entre 2020 y 2024, el precio cerró ese período en torno a US$2.624 por onza, con una ganancia cercana al 73% (StatMuse).

-

En 2024, la referencia de la London Bullion Market Association (LBMA) marcó 40 máximos históricos en el año; el precio promedio anual fue de US$2.386/oz, un 23% más que en 2023, y en el cuarto trimestre promedió US$2.663/oz (World Gold Council).

-

Ese año, el valor de la demanda global alcanzó un récord de US$382.000 millones, con una oferta total de 4.974 toneladas, también máxima histórica, gracias a un leve aumento de producción minera y reciclaje (World Gold Council).

Cuando comenzó 2025, el mercado ya venía de precios altos y volúmenes robustos, impulsados por la inflación elevada post-pandemia, las guerras en Ucrania y Medio Oriente y la percepción de que la deuda pública en las principales economías desarrolladas era cada vez menos sostenible (Tecnología Minera).

2025: tasas reales a la baja y regreso del oro como “seguro macro”

El detonante del rally de 2025 fue el giro en las expectativas de política monetaria de la Reserva Federal. Con la inflación aún por encima de las metas, pero con señales de desaceleración de actividad, el mercado comenzó a descontar recortes de tasas para 2026, lo que empujó a la baja los rendimientos reales de los bonos del Tesoro estadounidense (Reuters).

En ese contexto, el oro reforzó su rol de activo refugio. Bloomberg sintetizó que la demanda se alimentó por la percepción de riesgo político en EE. UU., dudas sobre la independencia futura de la Fed, tensiones geopolíticas y el temor a un posible debilitamiento del dólar por déficits gemelos persistentes.

A esto se sumó un tercer motor: el cuestionamiento al dólar como activo de reserva dominante, lo que llevó a varios bancos centrales a diversificar reservas hacia oro (World Gold Council y Visual Capitalist).

Bancos centrales: compradores netos en niveles no vistos desde los 60

Los bancos centrales se consolidaron como un comprador estructural de oro. Según el World Gold Council (WGC), entre 2022 y 2024 las compras netas superaron sistemáticamente las 1.000 toneladas anuales, niveles no vistos desde los años 60.

Los datos de 2024 muestran un mapa claro de cambios en reservas (en toneladas):

Durante 2024 y comienzos de 2025, India se convirtió en el segundo mayor comprador de oro oficial, llevando sus reservas cerca de 876 toneladas, según el WGC (The Times of India).

Más allá de las cifras, el mensaje es estratégico: los bancos centrales buscan protección frente a sanciones financieras, volatilidad cambiaria y pérdida de poder adquisitivo de monedas como el dólar y el euro (World Gold Council).

ETF y mercado financiero: el otro combustible del rally

El otro gran canal han sido los productos financieros respaldados en oro, especialmente los ETF. En diciembre de 2025, Bloomberg reportó que las tenencias de oro en ETF alcanzaron un máximo histórico de fin de mes, señal de que los flujos de inversionistas institucionales y minoristas siguieron alimentando el rally.

El WGC también señaló que en 2025 los ETF globales de oro volvieron a captar entradas netas significativas, con especial fuerza en Europa y Asia. En septiembre, Asia registró flujos positivos por US$2.100 millones, ayudando a cerrar el trimestre con entradas netas (World Gold Council).

Además, se expandieron nuevas formas de exposición —“oro digital”, tokens respaldados y cuentas fraccionadas— que redujeron la barrera de entrada para el inversor minorista (The Economic Times).

Demanda física: India como caso extremo de “ahorro previsional”

En paralelo, la demanda física de joyería y lingotes estuvo condicionada por el encarecimiento del metal: en muchos mercados se observó un consumo algo más débil, con India como contrapeso relevante (World Gold Council).

Un reportaje de Bloomberg Businessweek describió un fenómeno social: en un país con baja cobertura previsional formal, millones de familias usan el oro —sobre todo en joyas— como principal mecanismo de ahorro para la jubilación. En ese contexto, vender alhajas heredadas puede convertirse, literalmente, en una “estrategia de retiro”.

El rally tiene efectos ambivalentes en India:

-

Beneficia a quienes ya acumularon oro y pueden vender a valores récord.

-

Encarece la entrada para generaciones jóvenes que siguen viendo el metal como “seguro” financiero.

Oferta: minería al máximo y auge del reciclaje

Por el lado de la oferta, la industria respondió a los precios altos. En 2024, la producción minera y el reciclaje aumentaron, llevando la oferta total a 4.974 toneladas, el mayor nivel de la serie del WGC (World Gold Council).

El reciclaje —joyas y chatarra— suele crecer cuando el precio se dispara, actuando como cierto “freno automático”. Sin embargo, hasta ahora no ha sido suficiente para compensar la fuerza de la demanda financiera y de bancos centrales.

Qué viene ahora: escenarios y riesgos para el oro

Con el oro consolidado en niveles históricamente altos, el foco pasa a la sustentabilidad del rally.

Escenario de continuidad (alcista moderado)

Si la Fed y otros bancos centrales confirman un ciclo de baja de tasas reales y la incertidumbre geopolítica se mantiene elevada, el oro podría estabilizarse en una meseta alta o incluso extender subidas, aunque con mayor volatilidad (Reuters).

Escenario de corrección

Si la inflación rebrota y obliga a mantener tasas altas por más tiempo, o si caen abruptamente las tensiones geopolíticas, podrían darse tomas de utilidades relevantes tras una subida superior al 70% en un solo año. La historia recuerda que, tras el pico de 1980, el oro pasó años corrigiendo en términos reales (macrotrends.net).

Factores estructurales

Más allá del ciclo, el mercado parece reflejar un cambio de régimen: deuda pública récord, cuestionamientos al dólar como reserva, digitalización del ahorro y reconfiguración geopolítica (EE. UU.–China, sanciones, guerras) podrían sostener una prima estructural para el oro frente a otros activos (Visual Capitalist y Tecnología Minera).

Yen japonés: ¿qué pasó en el mercado tras intervenciones anteriores?

Análisis Micron: memoria para IA, múltiplos baratos y el miedo a otro ciclo bajista

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "