- El oro pierde su rol de refugio y se convierte en fuente de liquidez en contextos de crisis.

- El alza del petróleo impulsa la inflación, elevando tasas y afectando negativamente al metal.

- El dólar se posiciona como principal activo refugio, desplazando al oro en este ciclo.

- El oro pierde su rol de refugio y se convierte en fuente de liquidez en contextos de crisis.

- El alza del petróleo impulsa la inflación, elevando tasas y afectando negativamente al metal.

- El dólar se posiciona como principal activo refugio, desplazando al oro en este ciclo.

El oro viene en tendencia bajista cotizando en torno a los US$4.390, en línea con el gráfico actual, y consolidando una de las correcciones más agresivas de los últimos años. Lo relevante, además de la magnitud de la caída, es su naturaleza. El mercado está mostrando un comportamiento contraintuitivo, donde un activo históricamente refugio pierde valor en medio de uno de los mayores shocks geopolíticos recientes. Este cambio responde a una reconfiguración profunda de las fuerzas macro que hoy dominan los precios globales.

Del refugio clásico al activo de liquidez

El punto de partida para entender este movimiento es reconocer que el oro sí reaccionó como refugio en una primera fase, alcanzando máximos históricos sobre los US$5.400 a inicios de año, impulsado por la incertidumbre global. Sin embargo, tras el estallido del conflicto entre EE.UU., Israel e Irán, el comportamiento cambió rápidamente. El mercado dejó de valorar el evento geopolítico en sí y comenzó a descontar sus consecuencias económicas.

En lugar de mantenerse como refugio, el oro pasó a convertirse en una fuente de liquidez. En un entorno donde las bolsas caen, los bonos sufren presión y los costos energéticos se disparan, los inversores no compran oro, lo venden para cubrir pérdidas, reducir apalancamiento y obtener efectivo. Este fenómeno ha sido especialmente visible en los ETF respaldados por oro, que han registrado salidas relevantes, amplificando el movimiento bajista. Este comportamiento replica patrones históricos, como en 2022, pero con una diferencia clave, hoy el ajuste está siendo más rápido y profundo, lo que sugiere un mercado más financiero y menos defensivo que en ciclos anteriores.

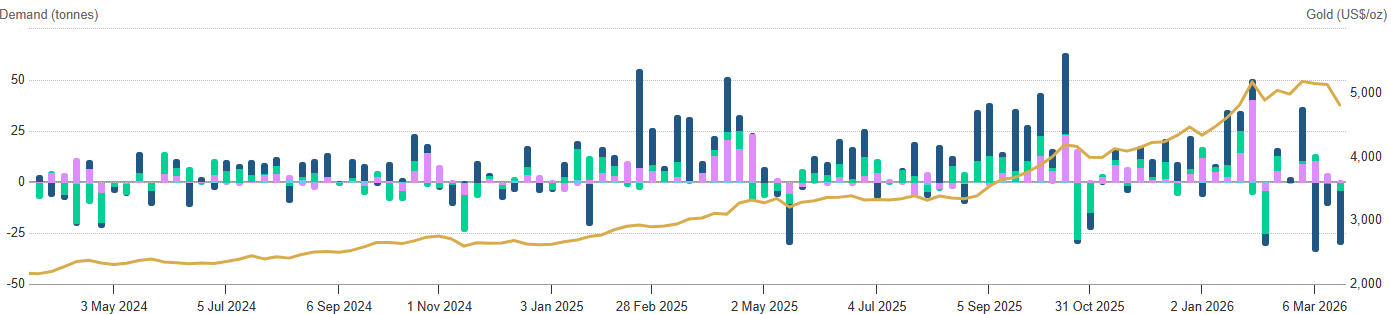

Evolución de la demanda de oro por tipo de inversor en toneladas y su relación con el precio del metal en dólares por onza, entre 2024 y 2026. Fuente: World Gold Council

Petróleo, inflación y tasas

El factor decisivo detrás de la caída del oro es el shock energético que ha desencadenado la guerra. El conflicto ha afectado directamente al Estrecho de Ormuz, por donde transita cerca del 20% del suministro energético global, generando una disrupción comparable a crisis históricas de oferta. El resultado ha sido un repunte explosivo del petróleo, que ha superado los US$100 e incluso niveles cercanos a US$120, reactivando de forma inmediata las expectativas de inflación global. Y aquí aparece la relación clave:

- Más petróleo, más inflación esperada

- Más inflación, tasas más altas por más tiempo

- Tasas más altas, caída del oro

El oro es un activo que no genera rendimiento. En un entorno de tasas reales al alza, su costo de oportunidad aumenta significativamente frente a bonos o instrumentos en dólares. Por eso, a medida que el mercado descuenta un escenario de política monetaria más restrictiva, el metal pierde atractivo estructural. De hecho, el mercado ya ha comenzado a eliminar completamente la narrativa de recortes de tasas, e incluso abre la puerta a nuevas subidas si la inflación energética persiste.

El dólar como nuevo refugio dominante

Otro elemento clave, y probablemente el más importante desde una perspectiva de flujos, es el desplazamiento del oro por el dólar como principal activo refugio. En este ciclo, el capital está yendo al dólar estadounidense, por tres razones estructurales. Primero, el dólar es la moneda en la que se transa la energía, por lo que un shock petrolero aumenta su demanda global. Segundo, ofrece rendimiento vía bonos del Tesoro en un contexto de tasas elevadas. Y tercero, actúa como activo de liquidez inmediata en momentos de estrés financiero.

Este cambio ha sido determinante ya que históricamente oro y dólar compiten como refugios, pero en este episodio el dólar ha ganado claramente esa batalla, presionando al metal a la baja. A lo anterior se suma un factor técnico que muchas veces se subestima, y es que el oro venía de un ciclo alcista extremadamente fuerte. Entre 2023 y 2025 acumuló subidas muy relevantes, y a comienzos de 2026 marcó máximos históricos tras varios años de tendencia positiva. Cuando se produjo el shock geopolítico, muchos inversores aprovecharon para tomar beneficios, lo que aceleró el movimiento bajista. Estamos solo ante un cambio macro y una corrección de posicionamiento tras un rally prolongado.

Lo que está ocurriendo con el oro es un reflejo bastante puro de cómo han cambiado las reglas del juego. En este ciclo, la geopolítica no impulsa automáticamente al oro porque su efecto principal es la inflación. Y en un mundo donde la inflación domina, el activo ganador es el dólar y los instrumentos con rendimiento. Por eso, la caída del metal debe leerse más como una transición que como una debilidad estructural. Si el conflicto se estabiliza y las expectativas de tasas comienzan a relajarse, el oro podría recuperar su rol tradicional. Pero mientras el petróleo siga elevado y los bancos centrales mantengan un tono restrictivo, el metal seguirá enfrentando un entorno adverso. El mercado no está dejando de creer en el oro, simplemente está priorizando otras variables y eso, en este momento del ciclo, lo cambia todo.

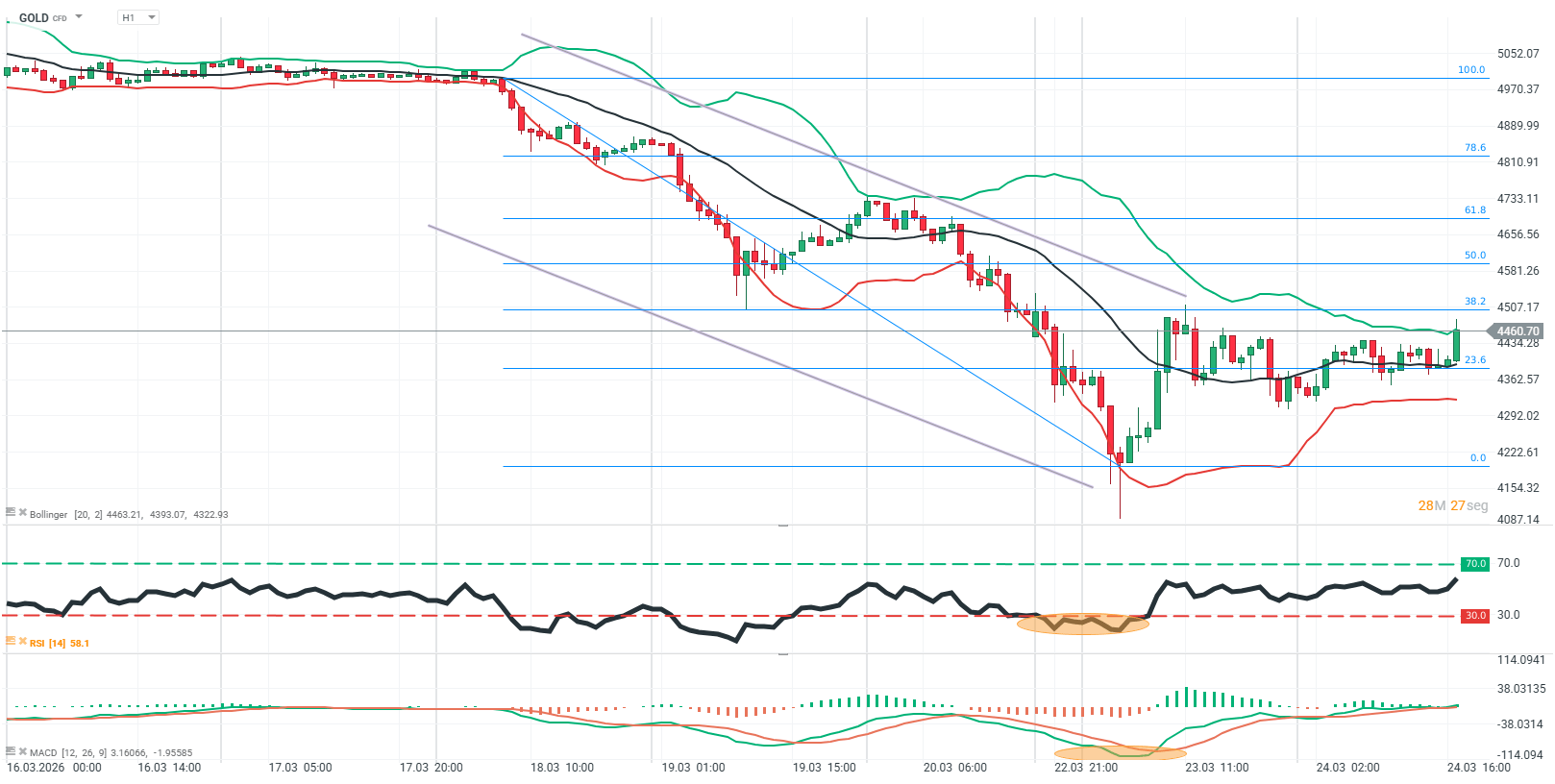

Análisis técnico

GOLD (H1)

En GOLD H1 el contexto es claramente bajista, con una secuencia previa de máximos y mínimos decrecientes dentro de un canal descendente bien definido. Sin embargo, tras alcanzar la zona de 4200–4220, el precio genera un rebote fuerte que rompe la microestructura bajista y entra en una fase de consolidación, moviéndose ahora entre 4320 y 4460. Este movimiento se interpreta como un pullback dentro de la tendencia mayor, ya que el precio sigue por debajo de la media y de niveles clave como 4500–4580, mientras las bandas de Bollinger comienzan a estabilizarse y el RSI recupera hacia zona media-alta sin mostrar aún sobrecompra extrema.

El escenario más probable es que este rebote continúe hacia 4460–4500 (zona de oferta y niveles de Fibonacci relevantes), donde podría reactivarse la presión bajista y dar continuidad a la tendencia principal. Solo una ruptura clara por encima de 4580 cambiaría el sesgo estructural hacia alcista. Mientras tanto, el movimiento actual sigue siendo correctivo, por lo que la ventaja está en buscar señales de rechazo en zonas altas más que en compras tardías en mitad del rango.

Cierre de Mercado: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

Brent apunta a su mayor alza semanal desde abril: ¿qué pasó después?

Oro en mínimos de noviembre: ¿por qué cae pese a la guerra?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "