- A pesar de la guerra y del repunte del petróleo, el metal sigue condicionado por yields elevadas, un dólar firme y menores expectativas de recortes de la Fed.

- El mercado está premiando más la aceleración ligada a crecimiento, tecnología y electrificación, permitiendo que la plata supere claramente el comportamiento reciente del oro.

- Las compras de bancos centrales, ETF y fondos soberanos continúan respaldando el mercado, mientras la estructura técnica alcista permanece vigente sobre la zona clave de 4.650–4.660 USD/onza.

- A pesar de la guerra y del repunte del petróleo, el metal sigue condicionado por yields elevadas, un dólar firme y menores expectativas de recortes de la Fed.

- El mercado está premiando más la aceleración ligada a crecimiento, tecnología y electrificación, permitiendo que la plata supere claramente el comportamiento reciente del oro.

- Las compras de bancos centrales, ETF y fondos soberanos continúan respaldando el mercado, mientras la estructura técnica alcista permanece vigente sobre la zona clave de 4.650–4.660 USD/onza.

El oro suele comportarse bien cuando el miedo domina el mercado. Esta vez no está ocurriendo del todo. Pese a la guerra, al repunte del petróleo y al deterioro del tono macro, el metal está respondiendo con mucha menos claridad de la que sería esperable de un refugio clásico. La razón no está tanto en el conflicto como en lo que ese conflicto está haciendo con las tasas de interés, el dólar y las expectativas de inflación.

El oro sigue siendo oro. El problema es que el mercado, ahora mismo, no lo está tratando como en otras crisis. Esa es la clave. No estamos viendo un activo que suba con claridad cada vez que aparece un titular feo, sino uno que duda, retrocede, rebota y vuelve a frenarse. Y eso desconcierta, porque el contexto parecería hecho a medida para que brillara: guerra, petróleo alto, inflación al alza, bancos centrales atrapados y ruido geopolítico por todas partes. Pero el mercado no está leyendo esta crisis como una crisis clásica de refugio. Está leyendo otra cosa.

El mercado está priorizando tasas y dólar

La diferencia es importante. El oro suele comportarse mejor cuando el miedo viene acompañado de crecimiento débil, caída de yields reales y un dólar más flojo. Es decir, cuando el mercado cree que el banco central tendrá que aflojar. Lo que tenemos hoy es casi lo contrario. El shock principal no viene por una desaceleración fuerte de la economía, sino por energía cara y riesgo de inflación más persistente. Y ese tipo de shock no ayuda tanto al oro como muchos creen. Ayuda primero al dólar, ayuda a las tasas reales y complica el camino de la Fed. Ahí es donde el metal pierde parte de su comportamiento clásico de refugio.

Ese es el gran cambio de régimen. El mercado no está comprando miedo; está comprando tasas más altas durante más tiempo. Y cuando manda esa narrativa, el oro se vuelve más débil. Ayer mismo el metal volvió a ceder y se movía en torno a 4.686 dólares por onza, mientras el mercado volvía a digerir inflación fuerte en EE. UU. y menos margen para recortes. No es casualidad. El oro ya no está respondiendo primero al mapa geopolítico. Está respondiendo primero al filtro monetario.

Ahí entra la comparación con la plata, que además encaja con la línea que venimos manteniendo. La plata está teniendo un comportamiento más vivo porque no depende tanto de una sola narrativa. Tiene algo de refugio, sí, pero también mucho de activo industrial y de momento. Cuando el mercado vuelve a mirar crecimiento, electrificación, tecnología o simple impulso especulativo, la plata suele correr más. Estos días se ha visto bastante bien: mientras el oro seguía pesado, la plata avanzaba con más violencia y llegó a marcar una subida diaria de más del 6 %, encadenando varias sesiones fuertes y rompiendo máximos previos bastante relevantes. Por eso su aspecto sigue siendo más interesante que el del oro. No porque el oro esté roto, sino porque el dinero está premiando más la aceleración que la prudencia.

También hay una cuestión de liquidez. En fases de tensión, el oro no siempre se compra; a veces se vende. Y se vende por una razón bastante terrenal: porque es líquido. Cuando hay pérdidas en otras partes de la cartera, llamadas de margen o necesidad de reducir riesgo rápido, el oro sirve como fuente de efectivo. Eso pasó antes y está volviendo a pasar en ciertos tramos. Las grandes caídas no siempre significan que el mercado deje de respetarlo. A veces significan justo eso: que es uno de los pocos activos que se pueden vender rápido y con profundidad suficiente.

Los flujos siguen apoyando el fondo del mercado

Luego está el frente de los flujos. Aquí el cuadro es mixto, y por eso el precio tampoco termina de decidirse del todo. Por un lado, el apoyo estructural sigue ahí. World Gold Council espera que en 2026 continúen las compras netas de bancos centrales, los flujos hacia ETF en términos agregados y la acumulación de barritas y monedas. Además, en abril destacaba que los flujos del Este estaban compensando bastante parte de la debilidad occidental. Eso es un soporte real. Pero, por otro lado, el comportamiento de corto plazo sigue siendo irregular, y en el mercado físico también han aparecido señales de toma de beneficios y cierta fatiga de demanda cuando los precios se disparan demasiado rápido. Esa mezcla explica bastante bien por qué el oro cae menos de lo que algunos temen, pero sube menos de lo que muchos esperan.

Hay además una cuestión psicológica que no conviene ignorar. Durante mucho tiempo, muchos inversionistas compraron oro con una idea casi automática: “si hay guerra, sube”. Esa relación ya no es tan limpia. Morgan Stanley lo ha explicado muy bien: el metal no ha dejado de ser un refugio, pero en este episodio ha sido mucho más sensible a tasas reales y política monetaria que al propio conflicto. Es una diferencia enorme. No se trata de que el oro haya perdido su identidad. Se trata de que el orden de prioridades del mercado ha cambiado. Primero mira tasas, luego dólar, luego inflación, y solo después geopolítica.

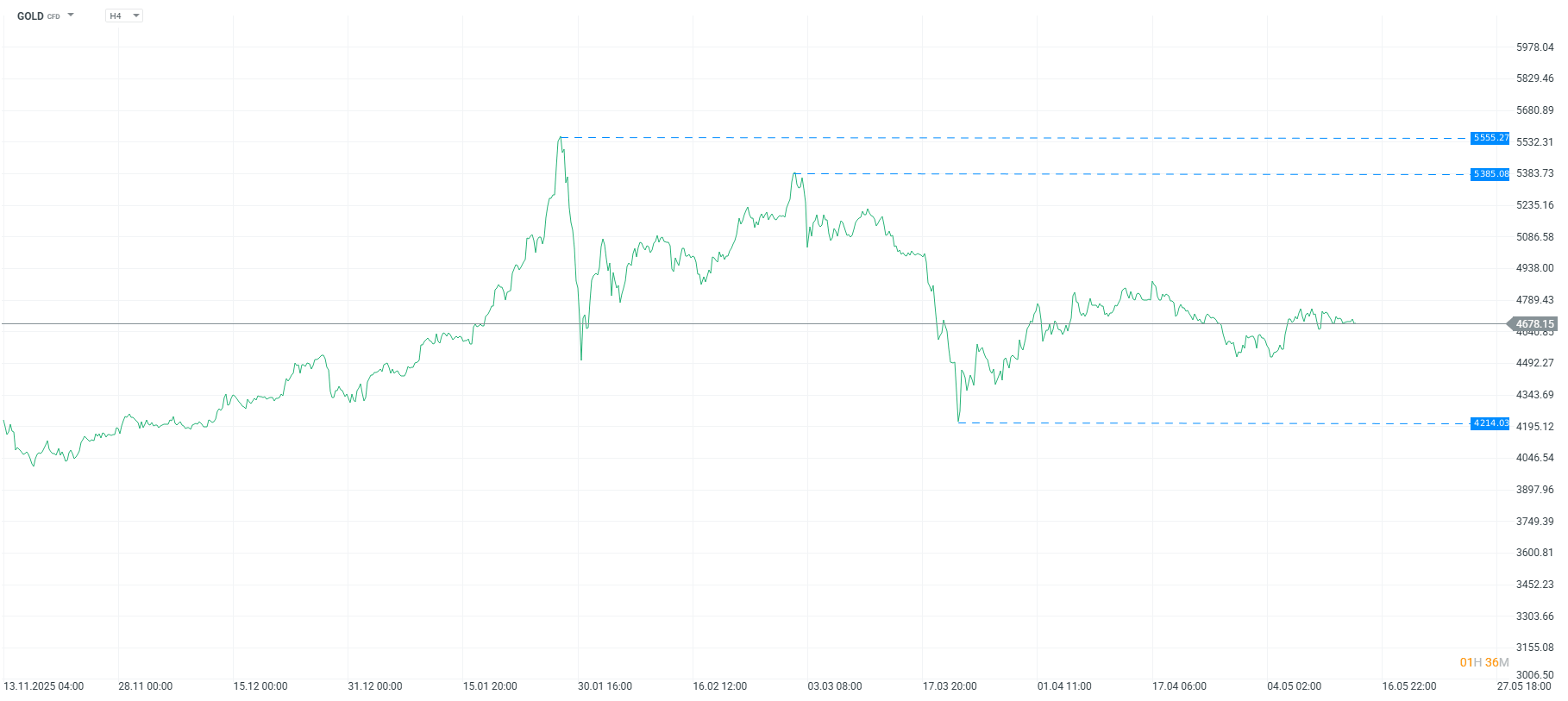

Eso enlaza con la parte técnica que ya traíamos comentando. Tras la capitulación del 23 de marzo, el oro dejó una base bastante clara y más adelante confirmó una estructura de doble suelo en gráfico de cuatro horas. La zona de 4.650-4.660 era y sigue siendo la referencia crítica. Mientras el precio siga por encima de ahí, la estructura alcista de corto plazo sigue viva. Lo que ocurre es que el oro se está moviendo con menos fuerza que la plata porque el mercado no termina de quitarle presión de las tasas y del dólar. Es decir, técnicamente ha mejorado, sí, pero su comportamiento sigue siendo más pesado y más dependiente del contexto macro que el de la plata.

Fuente: xStation5

La plata sigue mostrando más fuerza relativa

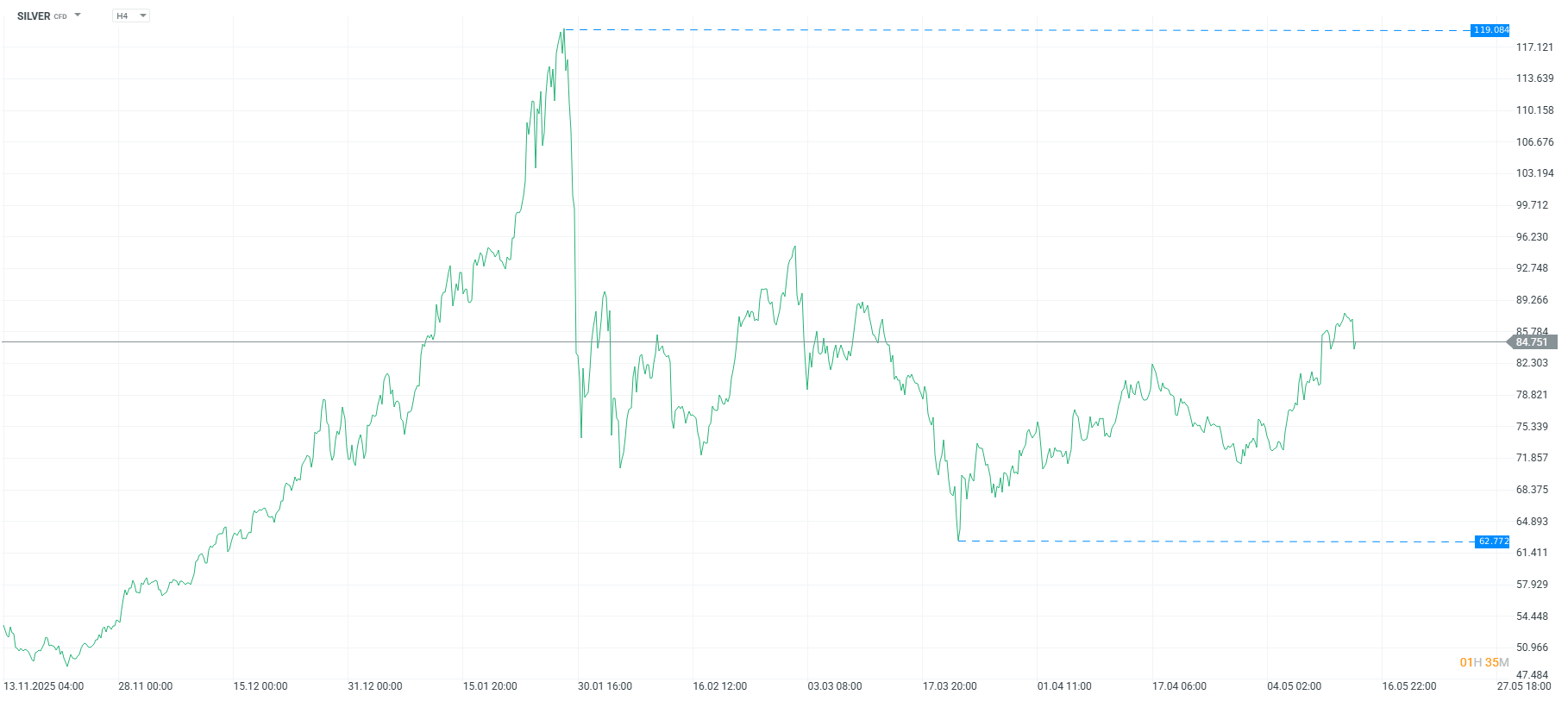

La plata, en cambio, está mostrando una ruptura más sólida. Y esa diferencia merece atención porque suele decir bastante sobre el tipo de rally que puede venir después. Cuando el oro lidera solo, el movimiento suele ser más defensivo. Cuando la plata empieza a correr más que el oro, el mercado muchas veces está diciendo que quiere algo más que protección: quiere recuperar riesgo dentro del complejo de metales. Eso es justo lo que estamos viendo ahora. La plata sigue por encima de la referencia de 79,9 que veníamos vigilando y, mientras aguante, su potencial sigue siendo más interesante. El oro, por su parte, necesita sostener 4.650 para que el escenario alcista no se deteriore. Si pierde esa zona, el riesgo de desarrollo bajista volvería a aumentar con bastante rapidez.

Fuente: xStation5

Y, sin embargo, el caso de fondo para el oro no ha desaparecido. UBS sigue viendo demanda institucional sólida y apoyo estructural desde bancos centrales y fondos soberanos, hasta el punto de mantener una visión positiva hacia final de año. Es decir, el mercado puede estar tratándolo mal a corto plazo, pero debajo sigue habiendo una base seria de compradores que no se comportan como traders de titulares. Esa es una de las razones por las que, incluso en sus momentos más flojos, el metal no termina de romperse del todo.

La pregunta, por tanto, no es si el oro ha dejado de ser refugio. La pregunta es qué tipo de refugio necesita el mercado ahora mismo. Y la respuesta es bastante incómoda para el metal: ahora el mercado quiere primero defensa frente a una Fed más dura y frente a yields elevadas. Después ya pensará en refugio clásico. Mientras esa jerarquía no cambie, el oro seguirá comportándose peor de lo que su fama sugiere.

Eso no rompe nuestra línea. La mantiene. El suelo de marzo sigue siendo válido. La estructura de corto plazo sigue viva mientras no se pierda la zona comentada. La plata sigue teniendo más fuerza y más interés relativo. Y el oro sigue siendo el mismo activo serio de siempre, solo que en este episodio el mercado lo está obligando a pelear una batalla distinta. No contra el miedo, sino contra el precio del dinero.

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

Oro y plata: ¿qué está presionando a los metales?

Vuelven los aranceles ¿cómo afectarán a los mercados?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "