- La capacidad para reducir la dependencia del estrecho de Ormuz seguirá siendo limitada hasta al menos 2027, manteniendo elevado el riesgo para el suministro mundial de petróleo.

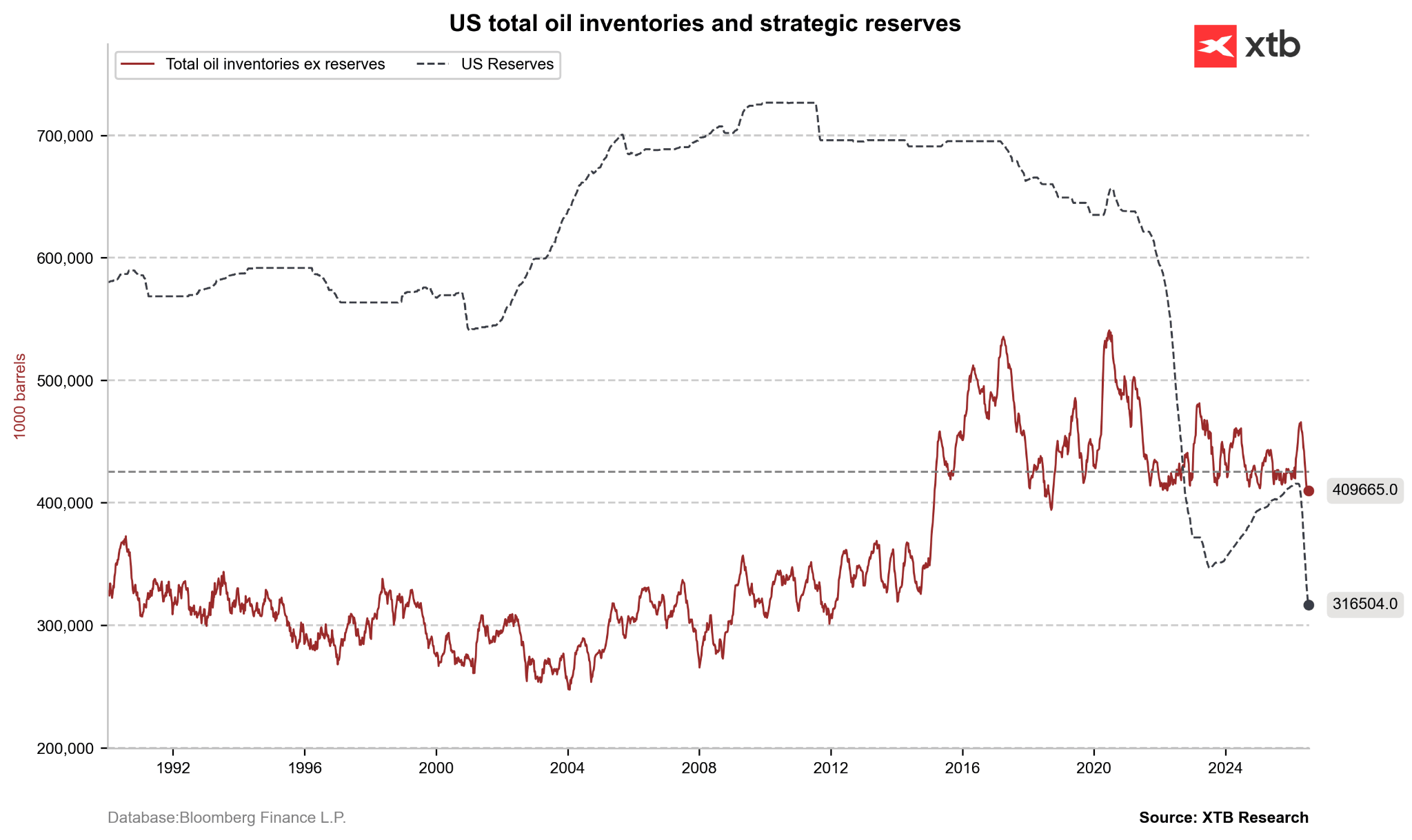

- Las reservas estratégicas de Estados Unidos continúan en niveles reducidos, lo que deja al mercado más expuesto ante posibles interrupciones relevantes de la oferta.

- Mientras persistan las tensiones geopolíticas y la infraestructura alternativa sea insuficiente, el petróleo seguirá siendo uno de los activos más sensibles a episodios de volatilidad global.

- La capacidad para reducir la dependencia del estrecho de Ormuz seguirá siendo limitada hasta al menos 2027, manteniendo elevado el riesgo para el suministro mundial de petróleo.

- Las reservas estratégicas de Estados Unidos continúan en niveles reducidos, lo que deja al mercado más expuesto ante posibles interrupciones relevantes de la oferta.

- Mientras persistan las tensiones geopolíticas y la infraestructura alternativa sea insuficiente, el petróleo seguirá siendo uno de los activos más sensibles a episodios de volatilidad global.

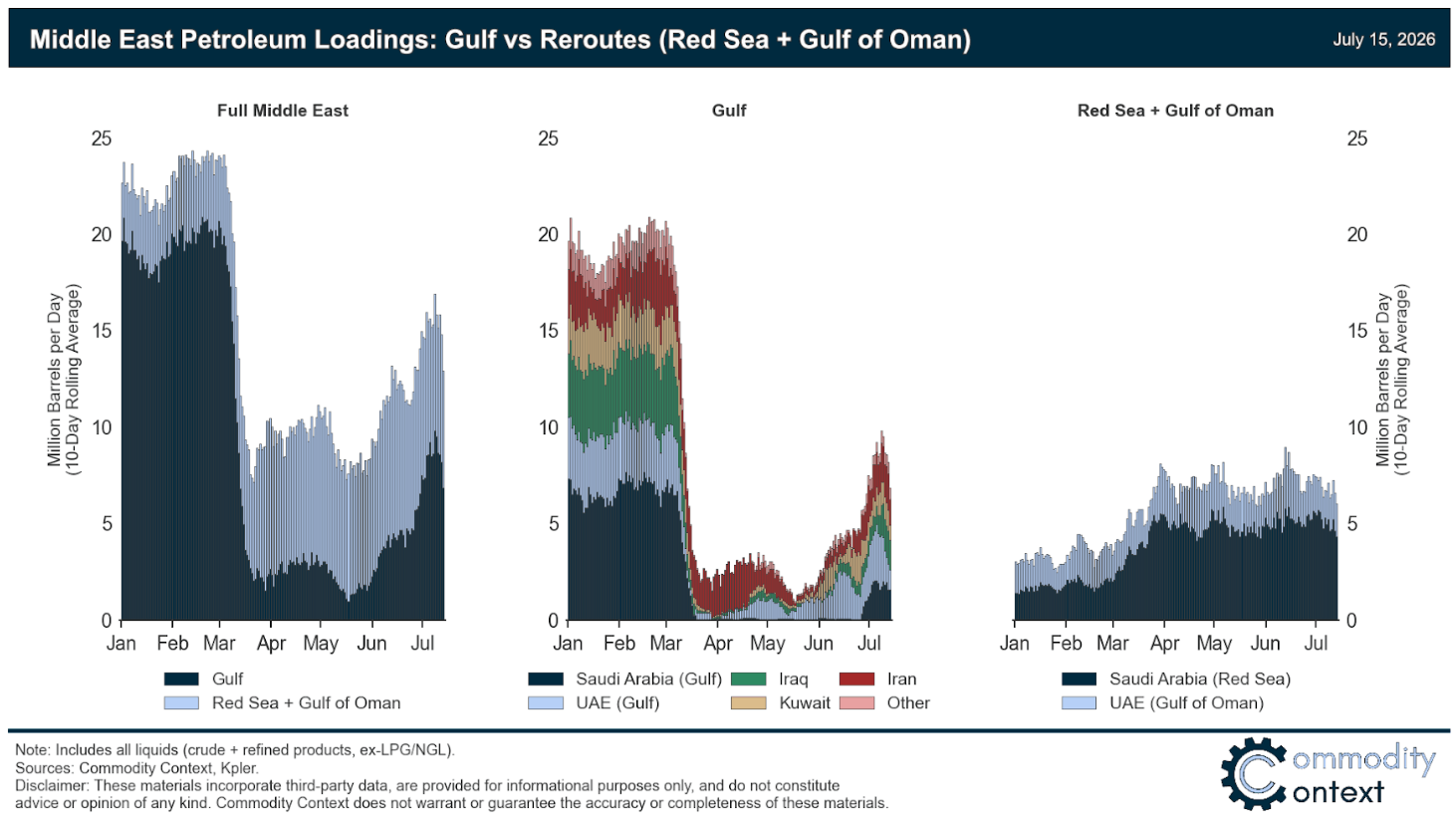

La evolución del mercado del petróleo continúa marcada por la tensión en el estrecho de Ormuz. Aunque los enfrentamientos y los ataques contra embarcaciones se han reanudado tras el colapso del alto el fuego, el petróleo no ha alcanzado niveles extremos. Pese al aumento del tráfico y al mayor número de buques que cruzan la zona, la capacidad disponible sigue siendo extremadamente limitada.

Fuente: Commodity Context

Infraestructura para reducir la dependencia

Los países del Golfo Pérsico ya trabajan en grandes proyectos de infraestructura destinados a evitar el paso por el estrecho de Ormuz. Sin embargo, los primeros desarrollos no estarán finalizados antes de 2027, por lo que la capacidad para incrementar el transporte en el corto plazo sigue siendo prácticamente nula.

La presión tampoco es uniforme, dado que Arabia Saudita y Emiratos Árabes Unidos cuentan con alternativas, mientras que Qatar y Baréin disponen de reservas. En cambio, Irak y Kuwait están sintiendo con mayor intensidad los efectos del conflicto.

Grandes inversiones, pero con efecto limitado

Aunque las inversiones avancen según lo previsto, el aumento de la capacidad fuera del estrecho no será posible antes de 2027. Incluso con la finalización de todos los proyectos prevista hasta 2031, la capacidad actual del paso marítimo no podrá sustituirse por completo.

Además, evitar el estrecho no elimina todos los riesgos. La infraestructura alternativa continúa al alcance de determinados misiles iraníes y de grupos aliados de Irán, como los hutíes, por lo que las amenazas al transporte y al suministro seguirían presentes.

Reservas estratégicas y vulnerabilidad del mercado

El último informe del Departamento de Energía de Estados Unidos mostró un aumento de 3 millones de barriles en las existencias de petróleo crudo, el primer incremento de este tipo desde la segunda mitad de abril. Sin embargo, las reservas estratégicas han caído hasta 326 millones de barriles, aproximadamente 100 millones menos.

El programa de liberación de reservas, equivalente a 172 millones de barriles, llevaría el nivel por debajo del umbral de 250 millones considerado crítico para la seguridad nacional. Se estima que entre 150 y 170 millones de barriles representan el mínimo absoluto. Si las reservas no logran recuperarse este año, el mercado seguirá siendo extremadamente vulnerable ante cualquier interrupción del suministro.

Mientras las reservas estratégicas permanezcan reducidas y la capacidad alternativa siga siendo insuficiente, cualquier interrupción relevante del suministro podría volver a situar al petróleo en el centro de la volatilidad global.

Cierre de Mercado: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

Brent apunta a su mayor alza semanal desde abril: ¿qué pasó después?

Dólar en Colombia cae a niveles de 2019: ¿hasta dónde puede bajar?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "