- El S&P 500 cerró el miércoles 22 de abril en 7.137,90 puntos, nuevo máximo histórico, con el 81% de las empresas del índice superando estimaciones de beneficios en el primer trimestre de 2026.

- El FMI proyecta un crecimiento global del 3,1% para 2026, solo 20 puntos básicos por debajo de su estimación previa a la guerra, lo que ancla las expectativas institucionales y reduce la prima de riesgo que debería incorporarse a los múltiplos actuales.

- La demanda de inteligencia artificial opera como motor independiente del ciclo energético: el Nasdaq 100 es el único mercado desarrollado cuya valoración forward supera hoy la registrada la víspera del inicio del conflicto el 28 de febrero.

- El S&P 500 cerró el miércoles 22 de abril en 7.137,90 puntos, nuevo máximo histórico, con el 81% de las empresas del índice superando estimaciones de beneficios en el primer trimestre de 2026.

- El FMI proyecta un crecimiento global del 3,1% para 2026, solo 20 puntos básicos por debajo de su estimación previa a la guerra, lo que ancla las expectativas institucionales y reduce la prima de riesgo que debería incorporarse a los múltiplos actuales.

- La demanda de inteligencia artificial opera como motor independiente del ciclo energético: el Nasdaq 100 es el único mercado desarrollado cuya valoración forward supera hoy la registrada la víspera del inicio del conflicto el 28 de febrero.

El Brent superó los 101 dólares el miércoles, Irán incautó dos embarcaciones en el Estrecho de Ormuz y el bloqueo naval estadounidense sigue activo y en el mismo día, el S&P 500 cerró en un nuevo máximo histórico. La aparente contradicción entre la geopolítica y el comportamiento de los activos financieros responde a cinco factores estructurales que conviene analizar con precisión, especialmente cuando el escenario base puede romperse con más facilidad de lo que los precios actuales sugieren.

El mercado cotiza expectativas

El principio más elemental de la teoría financiera explica buena parte de lo que está ocurriendo, porque los precios de las acciones reflejan las expectativas de flujos de caja futuros. En ese marco, la pregunta relevante es si los inversores creen que ese daño será temporal y manejable.

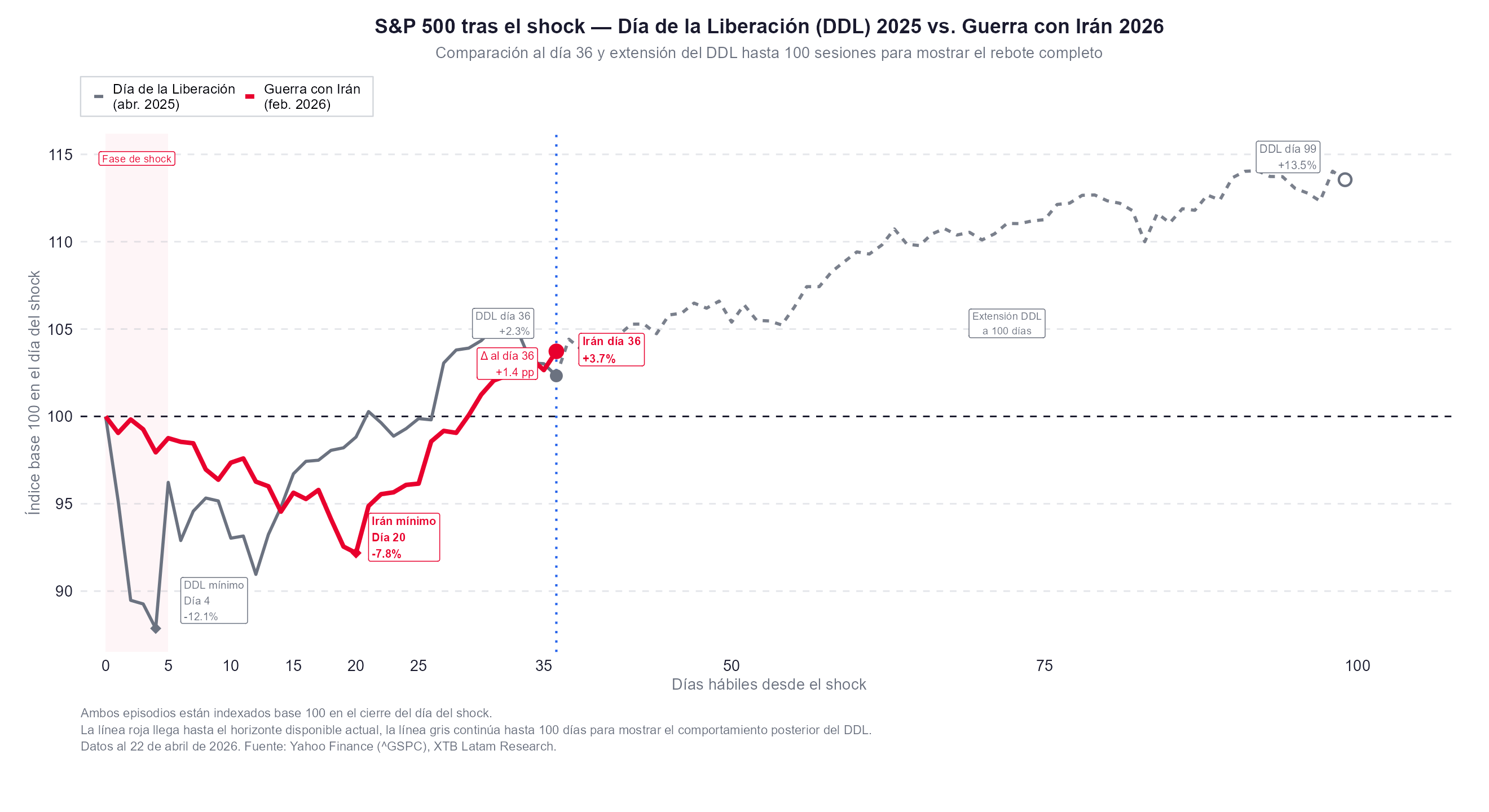

La respuesta mayoritaria del mercado es afirmativa, y tiene un fundamento conductual sólido en el historial reciente de Trump como gestor de crisis. En abril de 2025, el mercado cayó un 12% en cuatro días tras el Día de la Liberación y rebotó con igual velocidad cuando la Casa Blanca pausó los aranceles. Ese patrón de correcciones en V condiciona el comportamiento inversor, vender ante el primer shock y recomprar en los mínimos se ha demostrado costoso en reiteradas ocasiones durante la segunda administración Trump. El resultado es una tolerancia elevada al ruido geopolítico y una predisposición estructural a comprar las caídas.

El límite de ese razonamiento es que en 2025 Trump controlaba la variable que había activado el miedo, pero en 2026, no puede abrir el Estrecho de Ormuz unilateralmente. Irán tiene veto, y las negociaciones en Islamabad terminaron sin acuerdo, consecuentemente, esa asimetría es el riesgo que el mercado está eligiendo subestimar.

Los beneficios corporativos como ancla fundamental

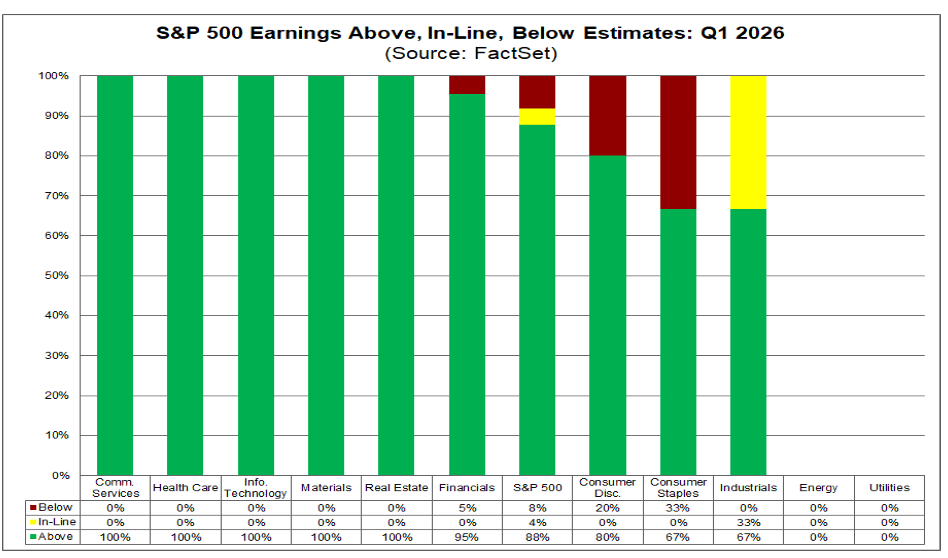

Con el 10% de las compañías del S&P 500 habiendo reportado al 17 de abril, el 88% superó las estimaciones de BPA, por encima del promedio histórico de cinco años del 78%, y la magnitud de la sorpresa positiva alcanzó el 10,8% de media frente al 7,3% histórico, según FactSet. La tasa de crecimiento combinada de beneficios para el primer trimestre se ubica en el 13,2% interanual, marcando el sexto trimestre consecutivo de crecimiento de doble dígito. En ingresos, el 84% de las compañías reportó por encima de estimaciones, con una tasa del 9,9%, la más alta desde el tercer trimestre de 2022.

La temporada del S&P 500 arranca con un sesgo claramente positivo, aunque las mayores decepciones se concentran en Consumo Discrecional y Consumo Básico, mientras Industriales muestra más resultados en línea. Fuente: FactSet.

El sector de tecnología de la información lidera con un crecimiento de beneficios del 45,1% interanual, impulsado casi en su totalidad por semiconductores. El dato estructuralmente más relevante es la concentración del crecimiento dentro de las Magnificent 7, el grupo crece un 22,8% en el primer trimestre, pero excluyendo a Nvidia esa cifra colapsa al 6,4%, por debajo del 10,1% que registran las otras 493 empresas del índice. En el lado opuesto, el sector energético es el mayor lastre con una caída estimada del 13,1% interanual, frente a las expectativas de crecimiento del 8,5% que existían a 31 de marzo, por las revisiones a la baja en Exxon Mobil y Chevron.

De cara al resto de 2026, los analistas proyectan crecimientos de beneficios del 20,1% para el segundo trimestre y del 18,0% para el año completo. Sin embargo, el mercado ya aplica un castigo asimétrico, las compañías que reportaron sorpresas positivas registraron una caída media del 0,2% en precio en los cuatro días en torno al anuncio, frente a un promedio histórico de ganancia del 1,0%. Eso indica que el mercado cotizaba gran parte de las buenas noticias con anticipación, y que el listón para sorprender al alza se eleva con cada sesión que el S&P 500 permanece en máximos históricos.

La inteligencia artificial como variable independiente

El tercer factor es el más difícil de cuantificar pero probablemente el más relevante para entender la divergencia entre el Nasdaq y el resto de los mercados globales. La inversión en infraestructura de inteligencia artificial, centros de datos, semiconductores de memoria, redes de fibra óptica y equipamiento eléctrico, responde a ciclos de capital de largo plazo que no se interrumpen por un conflicto geopolítico de duración incierta.

Los planes de gasto de los grandes hyperscalers para 2026 y 2027 permanecen intactos. TSMC revisó al alza su perspectiva de ingresos para el año, mientras que SK Hynix y Samsung reportaron resultados que superaron ampliamente las expectativas. Goldman Sachs estima que las revisiones al alza de beneficios de Micron Technology representan más del 50% del incremento total en estimaciones forward del S&P 500 en lo que va de 2026. El resultado es un Nasdaq 100 que cotiza hoy con un P/E forward más elevado que el registrado la víspera del inicio de la guerra, el único mercado desarrollado importante en lograr ese resultado.

Una economía global menos dependiente del petróleo

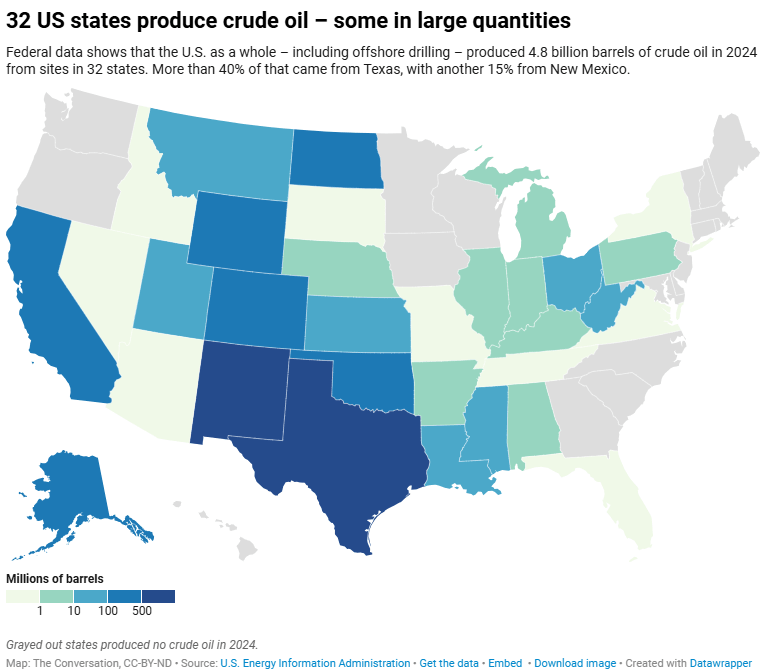

Datos federales muestran que Estados Unidos en su conjunto, incluyendo la perforación en alta mar, produjo 4.800 millones de barriles de petróleo crudo en 2024 en yacimientos ubicados en 32 estados. Más del 40% de esa producción provino de Texas, y otro 15% de Nuevo México. Fuente: The Conversation.

El shock de 1973 fue devastador porque la economía global necesitaba grandes cantidades de petróleo para cada unidad de crecimiento generada. Esa ecuación cambió radicalmente en las cinco décadas siguientes, porque la eficiencia energética de la industria, el transporte y los edificios mejoró de forma sostenida, y economías como la china aceleraron su transición hacia renovables y vehículos eléctricos precisamente para reducir su dependencia de las importaciones energéticas desde el Golfo Pérsico.

Estados Unidos, como exportador neto de energía, tiene además una exposición estructuralmente menor a un corte de suministro desde el estrecho que Europa o el este de Asia. Su mercado de gas natural doméstico, principal fuente de generación eléctrica, opera con una dinámica de precios en gran medida desconectada de los mercados internacionales, lo que aísla una parte relevante del aparato productivo estadounidense del shock energético externo.

El FMI calibra un daño real pero acotado

El quinto factor que sostiene la confianza inversora es la señal que emiten los organismos multilaterales. El FMI revisó su proyección de crecimiento global en solo 20 puntos básicos, hasta el 3,1% para 2026, frente al 3,3% estimado antes del inicio del conflicto. Esa revisión modesta, en un contexto de cierre parcial del Estrecho de Ormuz durante casi dos meses, sugiere que el impacto agregado es manejable si el conflicto no se extiende.

Las economías avanzadas muestran revisiones marginales, Estados Unidos pasa de 2,4% a 2,3%, la zona euro de 1,3% a 1,1%. India mejora su proyección hasta el 6,5%. El daño se concentra en la región del conflicto, con Oriente Medio y Asia Central cayendo de 3,9% a 1,9%, y en economías emergentes con alta dependencia de importaciones energéticas. Esa distribución asimétrica refuerza la narrativa de que el impacto sobre los beneficios corporativos del índice estadounidense, dominado por tecnología y servicios, es limitado en el escenario base.

Los riesgos que los precios no incorporan plenamente

La coherencia interna del argumento alcista no implica ausencia de riesgos, esto es reflejado por ejemplo en el sentimiento del consumidor estadounidense, que cayó un 11% en abril y se ubica un 9% por debajo del nivel de hace un año. Capital One reportó una provisión para pérdidas crediticias que creció un 72% interanual, citando el conflicto como presión sobre el gasto de los hogares. United Airlines y Lufthansa revisaron a la baja sus perspectivas por el impacto del combustible.

El riesgo más importante es el que opera con mayor rezago, el daño a la cadena global de fertilizantes y su transmisión a los precios de alimentos en un horizonte de doce a dieciocho meses. Ese vector inflacionario no aparece en el IPC de marzo ni en las guías corporativas del primer trimestre, pero está activándose en los campos agrícolas de Asia y África con consecuencias que los modelos de valoración actuales no incorporan.

El escenario central del FMI asume una resolución del conflicto antes de mediados de 2026, debido a eso, si el petróleo promedia los 100 dólares durante el año, el crecimiento global cae al 2,5%. Si las disrupciones se extienden a 2027, el mundo roza una recesión técnica. El mercado está apostando por el primer escenario con una convicción que los datos del Estrecho de Ormuz, cuatro embarcaciones cruzando al día frente a las 130 habituales, no terminan de justificar.

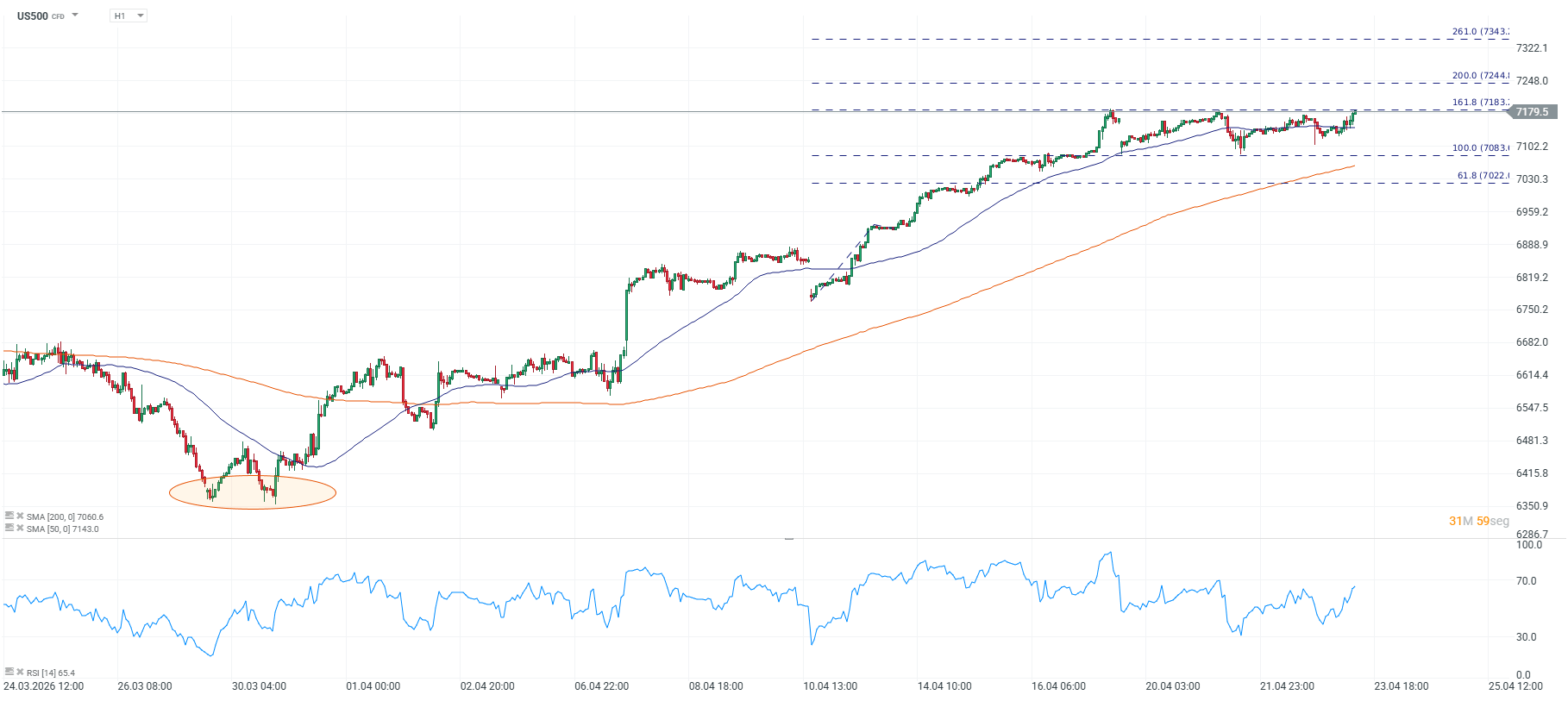

El S&P 500 mantiene un sesgo alcista al cotizar sobre sus medias y cerca de la resistencia de 7183, cuya ruptura podría habilitar un avance hacia 7244, mientras 7143 y 7083 aparecen como soportes inmediatos. Fuente: xStation5.

La bolsa hoy: la guerra en Oriente Medio y los resultados de SpaceX en el foco

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

Apertura de EE. UU.: S&P 500 en máximos históricos, el estrecho de Ormuz se acerca a su reapertura y Palantir sube un 23%

🚨 ¡El petróleo Brent cae por debajo de US$80!

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "