- Dominio de la IA: Los resultados del tercer trimestre de TSMC son cruciales para el ecosistema de inteligencia artificial (siendo Nvidia uno de sus principales clientes), dado que el segmento de HPC/IA ahora impulsa el 60% de los ingresos de la compañía.

- Altas expectativas y récord histórico: El consenso de mercado anticipa un trimestre récord, con un crecimiento interanual de ingresos del 36%, mientras que los datos preliminares ya se sitúan cerca del límite superior del rango de orientación. Históricamente, TSMC supera las estimaciones en aproximadamente un 6%.

- Cuello de botella clave: La limitación de capacidad en el empaquetado avanzado CoWoS sigue siendo el principal obstáculo de producción, y se espera que persista durante todo 2025.

- Enfoque geopolítico: La conferencia de resultados será analizada con especial atención a los comentarios sobre las tensiones comerciales entre Estados Unidos y China y el impacto de los aranceles en la cadena global de suministro.

- Dominio de la IA: Los resultados del tercer trimestre de TSMC son cruciales para el ecosistema de inteligencia artificial (siendo Nvidia uno de sus principales clientes), dado que el segmento de HPC/IA ahora impulsa el 60% de los ingresos de la compañía.

- Altas expectativas y récord histórico: El consenso de mercado anticipa un trimestre récord, con un crecimiento interanual de ingresos del 36%, mientras que los datos preliminares ya se sitúan cerca del límite superior del rango de orientación. Históricamente, TSMC supera las estimaciones en aproximadamente un 6%.

- Cuello de botella clave: La limitación de capacidad en el empaquetado avanzado CoWoS sigue siendo el principal obstáculo de producción, y se espera que persista durante todo 2025.

- Enfoque geopolítico: La conferencia de resultados será analizada con especial atención a los comentarios sobre las tensiones comerciales entre Estados Unidos y China y el impacto de los aranceles en la cadena global de suministro.

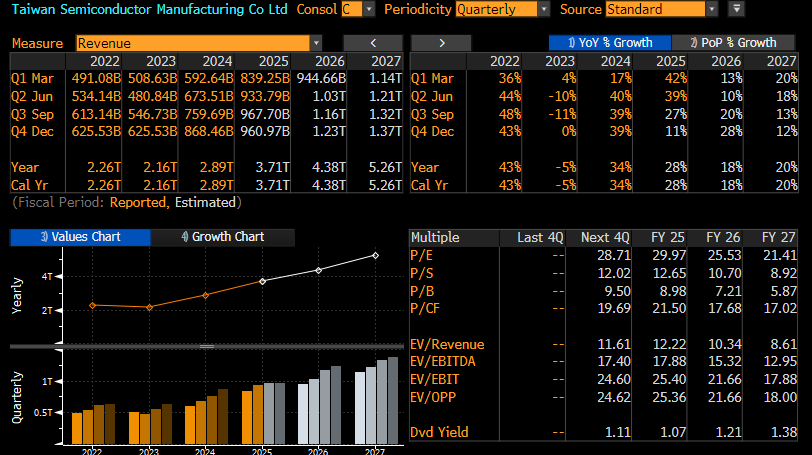

El gigante taiwanés de la fabricación de semiconductores, TSMC, está a punto de anunciar sus resultados del tercer trimestre de 2025 el jueves 16 de octubre, justo antes de la apertura de los mercados europeos. El anuncio llega en un momento en que el entusiasmo por la inteligencia artificial (IA) ha alcanzado niveles en los que comienzan a surgir especulaciones sobre una posible burbuja. Los resultados del gigante de los chips de Taiwán serán cruciales no solo para la propia compañía, sino también para todo el ecosistema de la IA, liderado por Nvidia, uno de los principales clientes de TSMC.

Expectativas del mercado: un trimestre récord al alcance

Tercer trimestre de 2025 – Consenso de Bloomberg:

-

Beneficio neto: NT$406.67 mil millones (US$13.39 mil millones), un aumento interanual del 25%.

-

Ingresos: NT$968.44 mil millones (US$31.89 mil millones), un alza interanual del 36%.

-

Margen bruto: 57.2%.

-

Beneficio operativo: NT$549.12 mil millones (US$15.12 mil millones).

-

Margen operativo: 47.3%.

Cuarto trimestre de 2025 – Estimaciones de los analistas:

-

Ingresos: US$31.3 mil millones.

-

Margen bruto: 57.1%.

-

Margen operativo: 46.9%.

Datos preliminares de septiembre de 2025:

-

Ingresos de septiembre: NT$330.98 mil millones (US$10.90 mil millones), muy por encima del consenso de NT$302 mil millones.

-

Ingresos totales del tercer trimestre: NT$989.92 mil millones (US$32.60 mil millones), cercanos al límite superior del rango de orientación (US$31.8–33.0 mil millones).

Orientación del segundo trimestre de 2025 (TSMC):

-

Ingresos del 3T: entre US$31.8 y US$33.0 mil millones (punto medio: US$32.4 mil millones).

-

Margen bruto: 58.5%.

-

Margen operativo: 46.5%.

Métricas adicionales:

-

Crecimiento de ingresos anual 2025: entre 32% y 34%.

-

Histórico de beneficios: en promedio, 6% por encima de las expectativas en los últimos cuatro trimestres.

-

Movimiento esperado de la acción tras resultados: ±5.88%, según la volatilidad implícita del mercado de opciones.

Evolución reciente del precio de la acción:

-

Rentabilidad acumulada en 2025: +53%.

-

Alza desde septiembre (tras resultados): +25%.

-

Crecimiento desde marzo de 2025: +67% frente a +15% del S&P 500

Se espera que la compañía registre ingresos cercanos a los NT$978 mil millones, seguidos por proyecciones que anticipan dos trimestres consecutivos de crecimiento estable en términos intertrimestrales. No obstante, las estimaciones para el tercer trimestre de 2026 y periodos posteriores sugieren que TSMC retomará un crecimiento sólido, impulsado por fuertes pedidos de las principales empresas del segmento de inteligencia artificial (IA).

Fuente: Bloomberg Finance LP

Principales impulsores del rendimiento

Dominio en IA y HPC

El segmento de computación de alto rendimiento (HPC), compuesto principalmente por chips de IA, representa ahora el 60% de los ingresos de TSMC, un aumento notable frente a años anteriores. La demanda de los procesos de fabricación más avanzados (3nm, 5nm, 7nm) se mantiene “inelástica”, según analistas del sector. Empresas como Nvidia, AMD, Apple y grandes operadores de centros de datos (Google, Microsoft, Amazon) compiten por asegurar la capacidad de producción de TSMC.

Según Bloomberg Intelligence, el impulso del crecimiento de TSMC continuará en el cuarto trimestre, con fuertes pedidos de Apple (por los chips de la serie A) y la arquitectura Blackwell de Nvidia, que probablemente compensen la estacionalidad habitual y los efectos de los aranceles. Se prevé que el crecimiento anual de los ingresos se sitúe entre 32% y 34%, superior a la estimación previa del 30%.

Riesgos e incertidumbres

Tensiones geopolíticas y aranceles

Uno de los principales focos de atención será la guerra comercial entre Estados Unidos y China y el impacto de los aranceles aplicados por la administración estadounidense. El presidente ha anunciado aranceles del 100% sobre los chips semiconductores, aunque TSMC ha obtenido una exención por la inversión de US$16 mil millones en su planta de Arizona.

Sin embargo, Taiwán sigue sujeto a un arancel temporal del 20% sobre otros sectores, y las negociaciones comerciales continúan. Los inversores estarán atentos a los comentarios sobre cómo TSMC planea asegurar su suministro y evitar interrupciones en su cadena de materiales.

Cuello de botella en empaquetado avanzado

Una restricción crítica sigue siendo la capacidad de empaquetado avanzado CoWoS (Chip-on-Wafer-on-Substrate), esencial para los chips de IA. TSMC está ampliando agresivamente esta capacidad de 13.000 a 70.000–80.000 obleas mensuales para finales de 2025, con un objetivo de 100.000 en 2026. El CEO ha reconocido que el problema de suministro persistirá durante 2025, con expectativas de normalización hacia 2026.

Esta limitación afecta particularmente a empresas como Nvidia y Blackwell, dado que los chips de nueva generación requieren hasta 3,3 veces más espacio que los modelos previos, y la demanda de empaquetado CoWoS se ha multiplicado por cuatro.

TSMC está además aumentando su capacidad de empaquetado SoIC (System-on-Integrated-Chips), que permite integrar múltiples chips en un solo paquete para mejorar el rendimiento y reducir el consumo energético. En 2025, se espera que una nueva planta CoWoS en Arizona, junto con Amkor en EE. UU., ayude a aliviar parte de la presión.

Escenarios de mercado

Escenario positivo: continuación del auge de la IA

-

Tesis: TSMC supera expectativas (como en los últimos trimestres, con un promedio de +6%) y eleva su guía para el cuarto trimestre y todo 2025, impulsando la confianza del mercado.

-

Precio objetivo: analistas como Susquehanna han elevado su objetivo de US$300 a US$400, anticipando múltiplos más altos y una fuerte demanda sostenida.

-

Factores clave:

-

Fuerte crecimiento de IA y HPC.

-

Margen bruto en recuperación gracias a la normalización del mix de productos.

-

Reducción de la dependencia de Apple, con mayor diversificación hacia clientes de centros de datos.

-

Correlación entre TSMC y Nvidia (~60%) como señal de continuidad del ciclo alcista de IA.

-

Alzas de acciones de compañías relacionadas como AMD, Broadcom, Marvell y fabricantes de equipos (ASML, Applied Materials, BE Semiconductor).

-

Escenario negativo: corrección de mercado tras decepción

Si los resultados decepcionan o la guía es prudente, el mercado podría interpretar señales de advertencia sobre:

-

Incertidumbre relacionada con aranceles y tensiones geopolíticas.

-

Limitaciones de capacidad CoWoS.

-

Debilidad en la demanda de iPhone (segmento que aún representa ~18% de los ingresos).

-

Desaceleración de inversiones en IA.

Cómo podría reaccionar el mercado:

-

Una corrección desde los niveles actuales (~30%) sería posible, dada la subida acumulada del 53% en el año.

-

Relación precio-beneficio (P/E) adelantado de ~30x, justificada por un crecimiento del 40% en beneficios, aunque sugiere sobrecompra.

-

Nvidia podría ser la más afectada, dado que cotiza con un P/E de 40x, ligeramente superior al de TSMC.

-

Una corrección más amplia podría arrastrar al sector semiconductor en general, especialmente a compañías con alta exposición a IA y valoraciones elevadas.

Perspectiva a largo plazo: TSMC como pilar de la era de la IA

A pesar de los riesgos de corto plazo, TSMC sigue siendo la compañía mejor posicionada en la cadena global de suministro de IA. Controla más del 60% del mercado de fundición global y cerca del 90% en los nodos más avanzados (por debajo de 10nm).

Competencia limitada: salvo Samsung, ningún otro actor ha logrado escalar los procesos más pequeños, y las barreras de entrada son tan altas que no se esperan nuevos competidores en los próximos años.

Puntos clave para la conferencia de resultados:

-

Orientación para el cuarto trimestre y todo 2025.

-

Comentarios sobre la guerra comercial entre EE. UU. y China.

-

Actualización de márgenes ante la normalización del ciclo de demanda.

-

Aceleración del proceso de 2nm y futura tecnología de 1.4nm.

-

¿Ha tocado fondo el margen bruto?

-

Perspectivas de crecimiento hacia 2026 (especialmente en chips de IA y HPC).

Resumen

TSMC se prepara para publicar resultados que podrían confirmar o desafiar la narrativa de un superciclo sostenible en IA. Los beneficios probablemente superarán las expectativas, aunque la clave será la orientación y los comentarios sobre el entorno geopolítico.

A largo plazo, TSMC mantiene una ventaja tecnológica inigualable y una posición casi monopólica en el segmento más rentable de la fabricación de semiconductores. Incluso en un escenario de corrección de corto plazo, la empresa sigue siendo el pilar estructural de la era de la inteligencia artificial.

Las acciones de TSMC han superado ligeramente el desempeño de los títulos de Nvidia en fechas recientes, lo que podría ser una señal relevante para el mayor fabricante de chips de inteligencia artificial del mundo. En caso de una sorpresa positiva en los resultados, las acciones podrían cotizar en un rango de US$320–330, mientras que una sorpresa negativa o preocupaciones sobre los pedidos podrían llevar a los inversores a situarse en el rango de US$255–265.

Fuente: xStation 5

Resultados de SK Hynix: ¿El mercado vendió en exceso?

SK Hynix y Samsung se desploman: ¿golpeará al Nasdaq 100?

Nvidia: ¿por qué el mercado la está castigando?

PayPal sube tras superar expectativas y elevar su previsión para 2026

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "