- El mercado descuenta menos de 14 puntos básicos de recortes para todo 2026, frente a los 62 puntos que descontaba a principios de año, lo que refleja una repricing completa hacia un escenario de tasas altas por más tiempo impulsado por el shock energético del Estrecho de Ormuz y un IPC de marzo en el 3,3%.

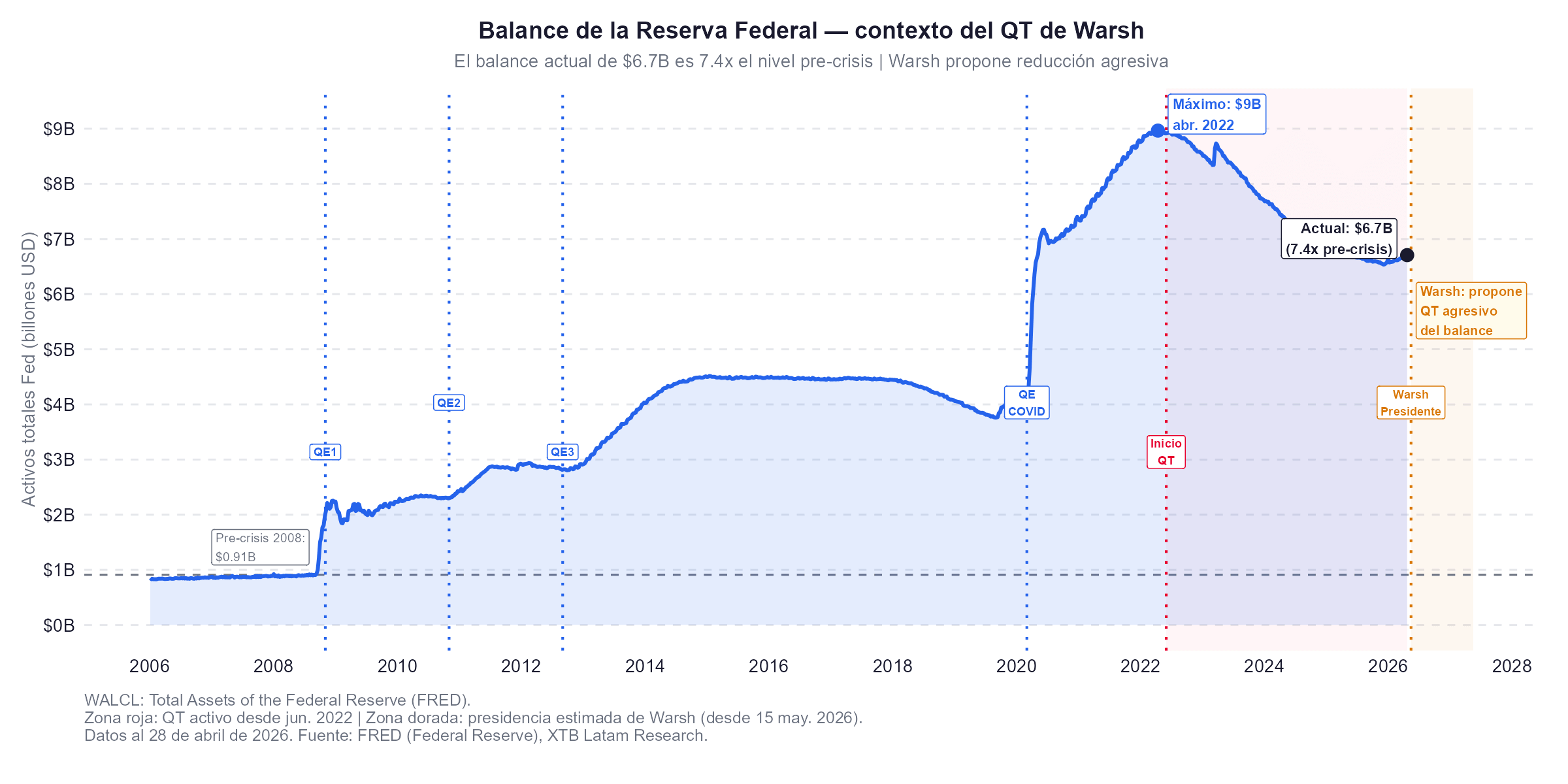

- El Comité Bancario del Senado vota la confirmación de Kevin Warsh como sucesor de Powell el mismo miércoles, iniciando formalmente la transición hacia un presidente que ha pedido explícitamente un cambio de régimen en la política monetaria, con reducción agresiva del balance de 6,6 billones y menor dependencia del forward guidance.

- La reunión no tiene dot plot actualizado, lo que amplifica el impacto de cada palabra de Powell, cualquier señal de que el Fed está considerando subidas si la inflación energética se traslada a expectativas podría generar caídas del 4%-5% en el Nasdaq.

- El mercado descuenta menos de 14 puntos básicos de recortes para todo 2026, frente a los 62 puntos que descontaba a principios de año, lo que refleja una repricing completa hacia un escenario de tasas altas por más tiempo impulsado por el shock energético del Estrecho de Ormuz y un IPC de marzo en el 3,3%.

- El Comité Bancario del Senado vota la confirmación de Kevin Warsh como sucesor de Powell el mismo miércoles, iniciando formalmente la transición hacia un presidente que ha pedido explícitamente un cambio de régimen en la política monetaria, con reducción agresiva del balance de 6,6 billones y menor dependencia del forward guidance.

- La reunión no tiene dot plot actualizado, lo que amplifica el impacto de cada palabra de Powell, cualquier señal de que el Fed está considerando subidas si la inflación energética se traslada a expectativas podría generar caídas del 4%-5% en el Nasdaq.

La reunión del FOMC del 29 de abril es formalmente una de las más predecibles del ciclo: las tasas permanecerán sin cambios en el rango del 3,50%-3,75% y nadie en el mercado espera otra cosa. Pero la decisión es la parte menos relevante de lo que ocurrirá el miércoles, Powell comparecerá ante los medios sabiendo que el Comité Bancario del Senado está votando simultáneamente la confirmación de Kevin Warsh como su sucesor, que su mandato expira el 15 de mayo, y que la inflación lleva semanas enviando señales que contradicen cualquier argumento sencillo para comenzar a recortar tasas.

El dilema de mandato

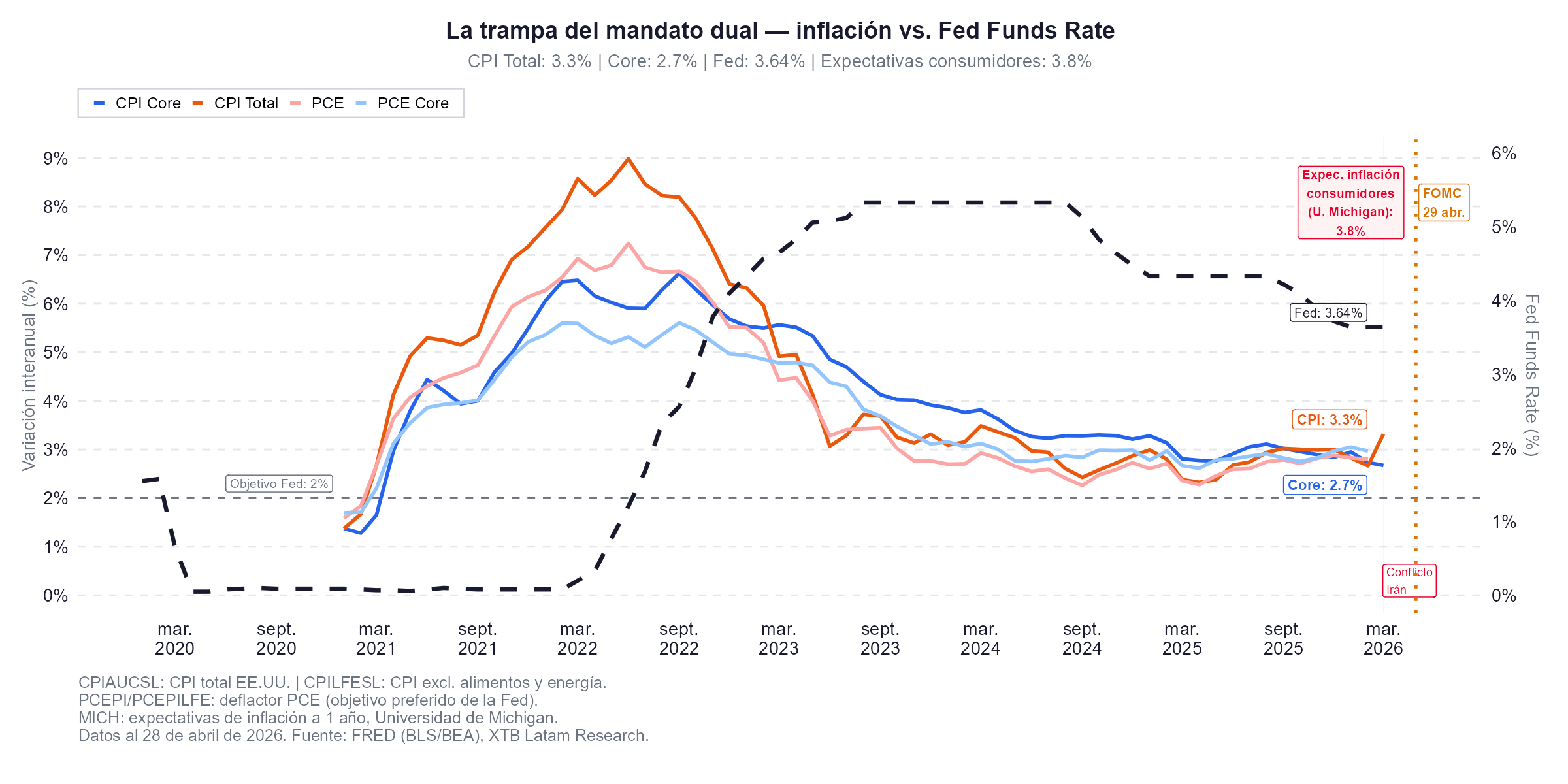

El punto de partida del análisis de la reunión es reconocer que la Fed opera en un entorno donde sus dos objetivos formales están en conflicto simultáneo y ninguno de los dos ofrece una señal clara. El IPC de marzo cerró en el 3,3% interanual, un máximo de dos años impulsado por el shock energético derivado del cierre del Estrecho de Ormuz. El core CPI se sitúa en el 2,7% y las estimaciones de consenso del BCRA para el Q2 2026 apuntan a un PCE del 3,6%, desde el 3,3% de las encuestas de marzo. Las expectativas de inflación a un año de los consumidores han saltado al 4,7%, el nivel más alto del ciclo reciente.

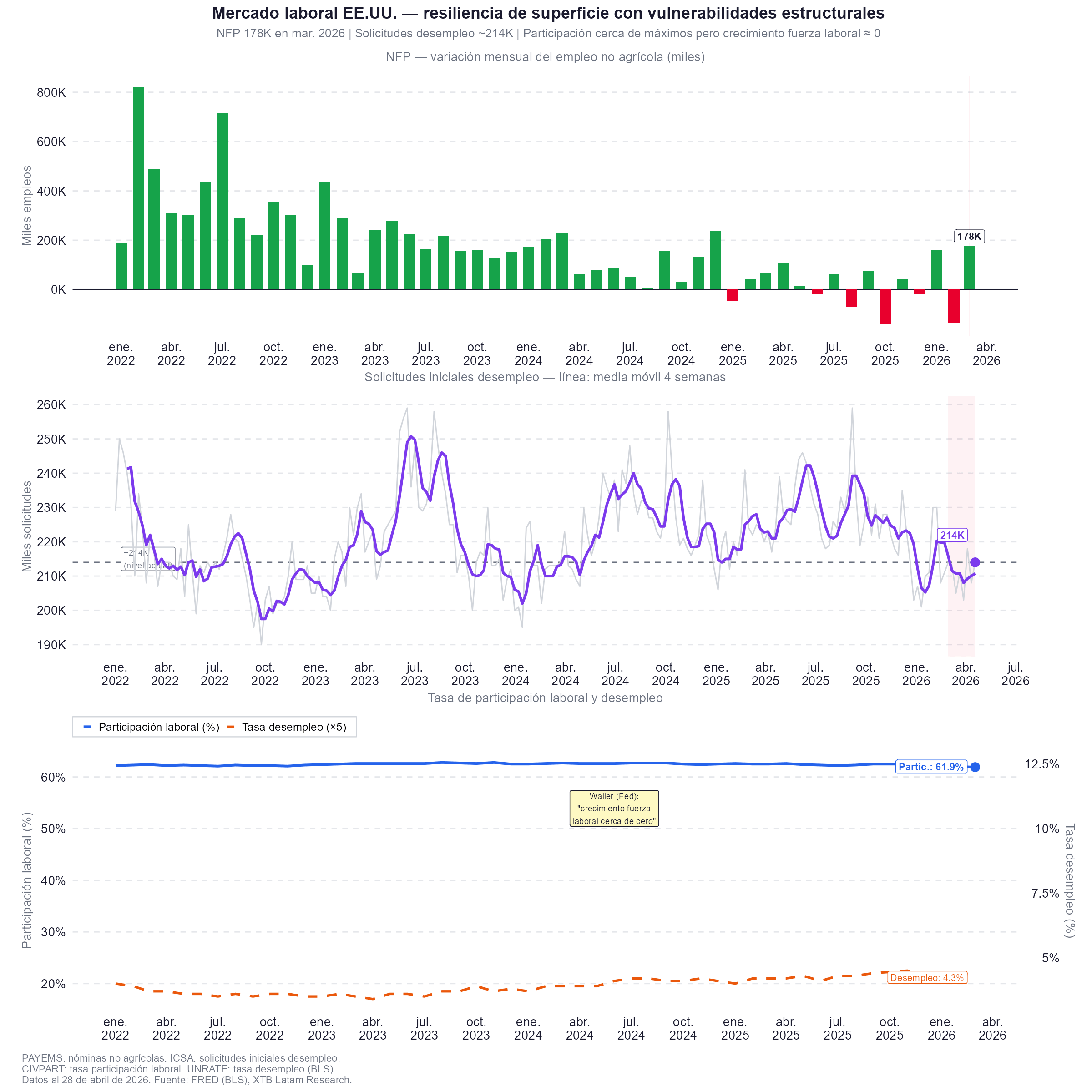

Al mismo tiempo, el mercado laboral muestra una resiliencia de superficie que esconde vulnerabilidades estructurales. Las solicitudes iniciales de desempleo se mantienen en torno a las 214.000, y los NFP de marzo superaron con amplitud las estimaciones con 178.000 empleos. Pero el gobernador Christopher Waller señaló que el crecimiento de la fuerza laboral está cerca de cero, lo que significa que el mercado laboral está más cerca de la saturación de lo que los titulares sugieren y es particularmente vulnerable a un shock negativo de demanda. La Dallas Fed estimó que un cierre del Estrecho de Ormuz de un trimestre completo añadiría aproximadamente 60 puntos básicos a la inflación estadounidense este año.

Esta es la trampa clásica de la estanflación, en que hay una inflación demasiado alta para recortar con comodidad junto a un crecimiento demasiado frágil para endurecer más. El Fed Funds Futures descuenta menos de 14 puntos básicos de recortes para 2026, frente a 62 puntos a principios de año, lo que indica que el mercado de tipos ya ha absorbido la mayor parte del repricing hawkish. El mercado de renta variable, en cambio, cotiza en máximos histórico, una de las dos lecturas está equivocada o el mercado de acciones está ignorando deliberadamente el mensaje de los bonos.

Lo que Powell dirá y lo que intentará no decir

La reunión de abril no incluye dot plot actualizado ni nuevas proyecciones macroeconómicas, lo que amplifica el impacto de cada cambio de lenguaje en el comunicado y cada respuesta en la rueda de prensa. La ausencia de números obliga a comunicar a través de palabras, y el mercado analizará con mucho cuidado cualquier modificación en la descripción de los riesgos de inflación, el estado del mercado laboral y el balance de riesgos.

El escenario base, compartido por la mayor parte de los analistas es de un hold hawkish. Powell reconocerá que el mandato dual se ha complicado, señalará que los riesgos de inflación al alza y los riesgos de empleo a la baja coexisten simultáneamente según las minutas del FOMC de marzo, y resistirá cualquier presión para ofrecer una señal sobre el calendario de recortes. Su última actuación como presidente es más probable que sea una defensa de la disciplina institucional que una señal de pivote. Sobre la transición hacia Warsh, Powell evitará cualquier comentario que suene a crítica directa, pero usará el lenguaje de la independencia institucional con suficiente énfasis como para que el mercado de bonos entienda el mensaje.

Si Powell señala que el Fed está considerando que la inflación energética podría no ser transitoria y que las subidas de tasas vuelven a la mesa en caso de que las expectativas de inflación se desanclen, la reacción del mercado podría ser severa. Ese escenario generaría caídas del 4%-5% en el Nasdaq, con mayor presión sobre tecnología de alta duración, software sin beneficios y productos de crédito apalancado.

Kevin Warsh y el cambio de régimen

Warsh ha pedido un cambio de régimen en la política monetaria, no una continuación gradual. Ese régimen incluye tres elementos, reducción agresiva del balance de 6,6 billones, que es más de siete veces su nivel precrisis de 2008, menor dependencia del forward guidance como herramienta de comunicación y una estrategia anti-inflacionaria basada en reglas más estrictas que el marco flexible y dependiente de datos de Powell. Warsh también ha respaldado el uso del trimmed-mean como indicador de referencia para las decisiones de política, que actualmente refleja una inflación más baja que el PCE y podría proporcionar cobertura intelectual para recortes aunque el headline siga elevado.

La paradoja es que Warsh podría simultáneamente recortar tasas y endurecer las condiciones financieras vía reducción de balance. Ese escenario, donde las tasas a corto plazo bajan pero la curva se empina porque la Fed retira liquidez masivamente, sería el más disruptivo para los activos de duración larga y para el crédito privado que opera bajo el supuesto implícito de un put de la Fed que puede ya no existir bajo el nuevo presidente.

Escenarios

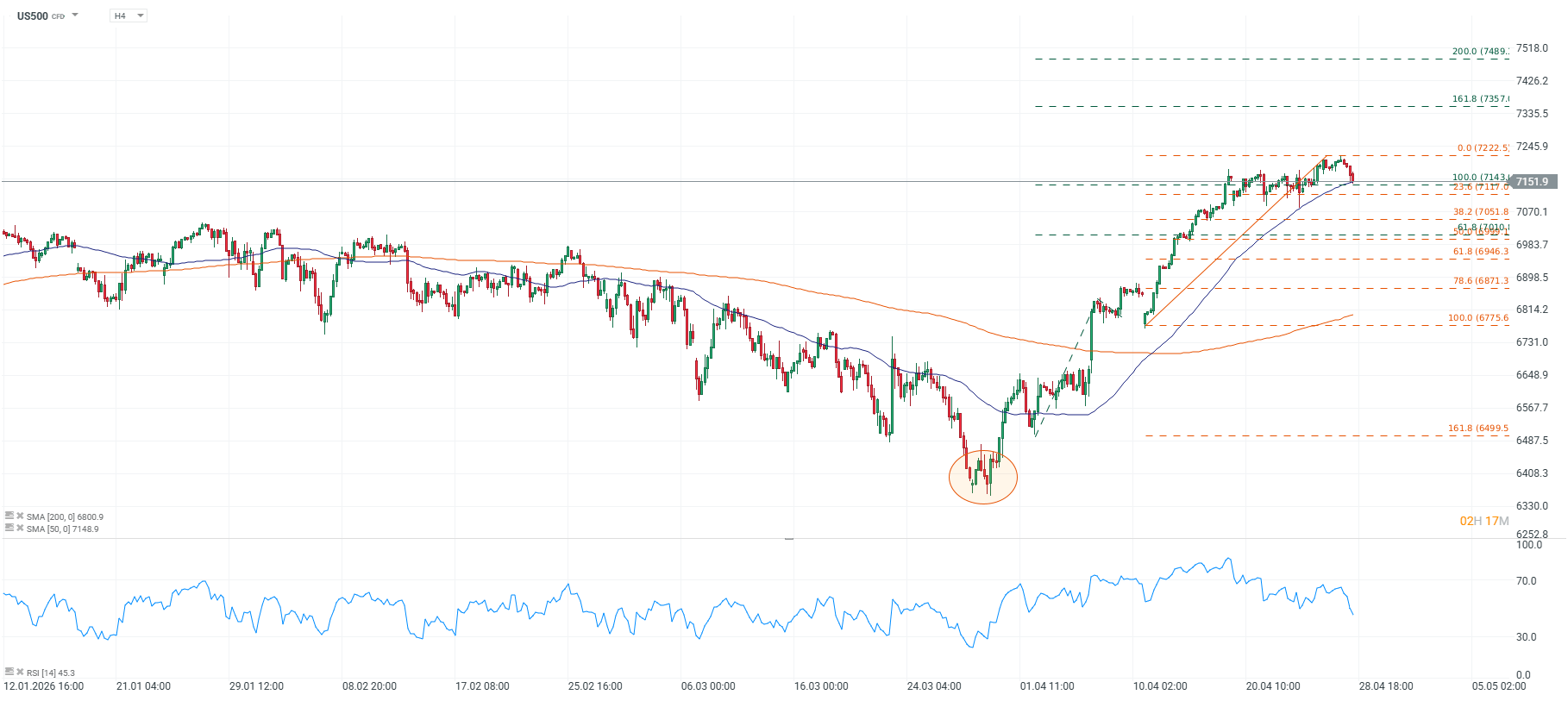

S&P 500 (US500)

El gráfico H4 del S&P 500 (US500) muestra el precio cotizando en torno a los 7.151,9 punto con un RSI que se ubica en un nivel neutro-bajo que indica que el impulso del rally se ha moderado tras la racha alcista de abril. Los niveles de Fibonacci están medidos desde el mínimo del rebote en los mínimos de finales de marzo, marcados con el círculo naranja en el gráfico, hasta el máximo reciente en torno a los 7.222,5 puntos.

El análisis técnico de la reunión tiene como base los dos escenarios fundamentales descritos anteriormente: el hold hawkish como escenario base, y el temor restrictivo como escenario de riesgo.

Fuente: xStation5.

Escenario alcista (pausa hawkish o dovish): Si Powell no sorprende negativamente y los resultados del Mag-7 publicados el mismo miércoles son sólidos, el S&P 500 podría buscar la resistencia inmediata en los 7.222,5 puntos, que coincide con el nivel 0,0% de Fibonacci y con el máximo reciente. Una ruptura por encima abriría el camino hacia la extensión del 161,8% en los 7.357,1 puntos y posteriormente hacia los 7.489,9 puntos en el nivel del 200%. La SMA50 actúa como soporte dinámico de primer orden y su defensa es condición necesaria para el escenario alcista.

Escenario bajista (temor restrictivo o decepción en resultados tecnológicos): Si Powell adopta un tono más restrictivo de lo esperado o las guías del Q2 de las megacapitalizaciones decepcionan, el primer soporte a vigilar es el retroceso del 23,6% de Fibonacci en los 7.117,6 puntos. Una pérdida de ese nivel dirigiría el precio hacia el 38,2% en los 7.051,8 puntos. La pérdida del soporte del 61,8% en torno a los 6.946,3 puntos abriría un escenario de corrección más profunda hacia los 6.871,3 puntos (78,6%) y eventualmente hacia la zona de la SMA200 en los 6.800,9 puntos, que coincide aproximadamente con el retroceso del 100%.

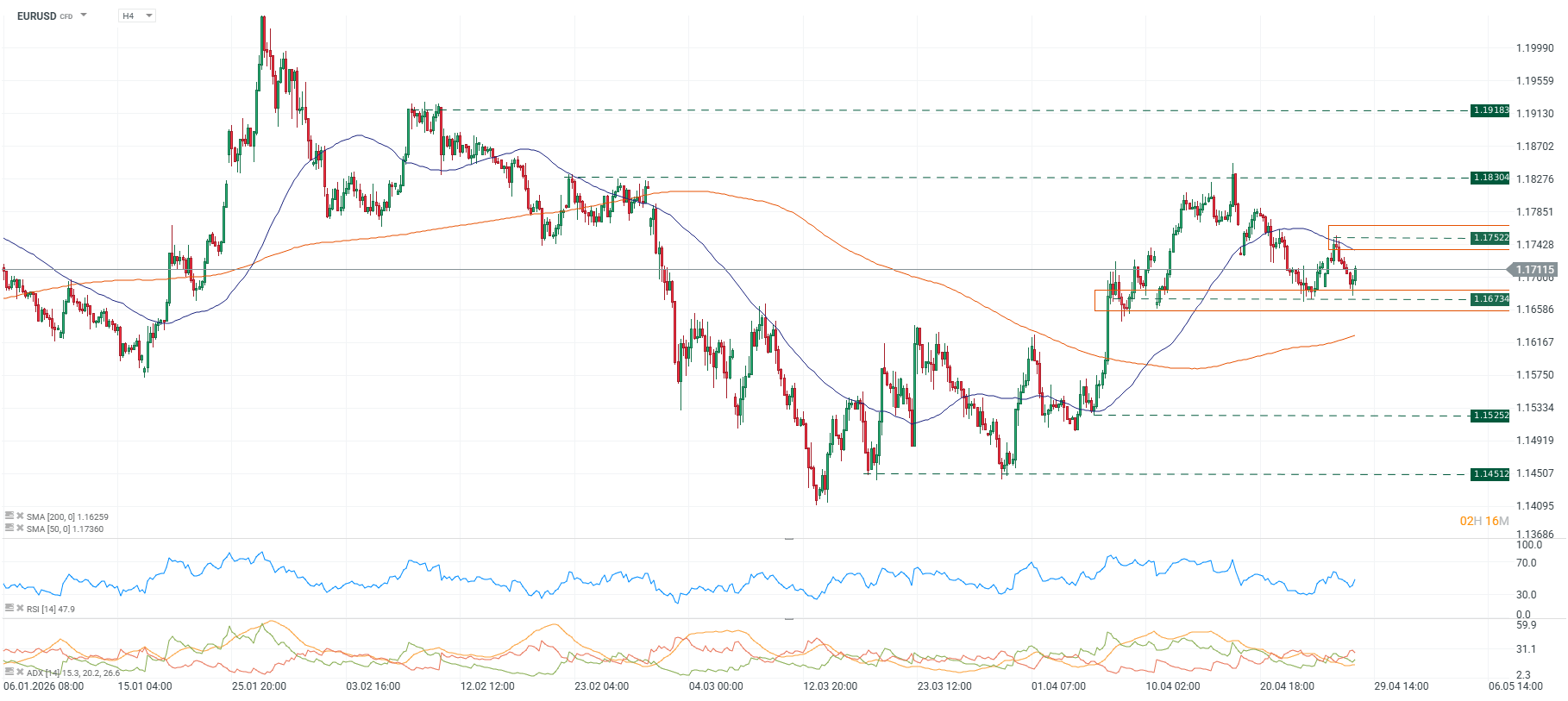

EURUSD

El EUR/USD cotiza en torno a 1,17115 en el gráfico H4, comprimido entre la SMA50 y la SMA200, con el RSI y el ADX indicando lecturas de ausencia de tendencia definida y consolidación lateral. El par lleva varios días oscilando dentro de un rango estrecho entre el soporte en 1,16734 y la resistencia inmediata en 1,17522, tras haber fallado en superar el nivel clave de 1,18304 en el intento de la semana pasada.

El análisis técnico tiene como base los mismos escenarios macroeconómicos descritos para el S&P 500, la reunión de la Fed del miércoles, el BCE y el BOE del jueves, y los datos del PIB del Q1 de Estados Unidos.

Fuente: xStation5.

Escenario alcista (Fed dovish o Powell más flexible de lo esperado): Una señal de apertura a recortes desde Powell debilitaría al dólar y empujaría al EUR/USD a superar la resistencia inmediata en 1,17522. Una ruptura confirmada abriría el camino hacia 1,18304, nivel que el par ya testó sin éxito la semana pasada. Si el BCE adopta simultáneamente un tono más neutro de lo esperado sin señalar subidas adicionales, la confluencia podría extender el movimiento hasta 1,19183, máximo relevante del período analizado en el gráfico.

Escenario bajista (Fed hawkish o temor restrictivo): Un Powell más restrictivo de lo esperado fortalecería al dólar y llevaría al EUR/USD a perforar el soporte en 1,16734, que coincide aproximadamente con la SMA200 en 1,16259. La pérdida de esa zona abriría el camino hacia 1,15252 como siguiente soporte relevante. Si además el BCE señala subidas de tasas ante la presión inflacionaria derivada del shock energético, escenario que el mercado ya descuenta con 59 puntos básicos de subidas para finales de 2026, la presión sobre el crecimiento europeo podría pesar más que el diferencial de tipos y profundizar la caída hacia 1,14507.

🗽El S&P 500 alcanza un nuevo récord histórico

Los mercados centran su atención en el empleo de EE. UU. y los resultados empresariales

La bolsa hoy: Wall Street acelera las subidas gracias a la IA

Yen japonés: ¿qué pasó en el mercado tras intervenciones anteriores?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "