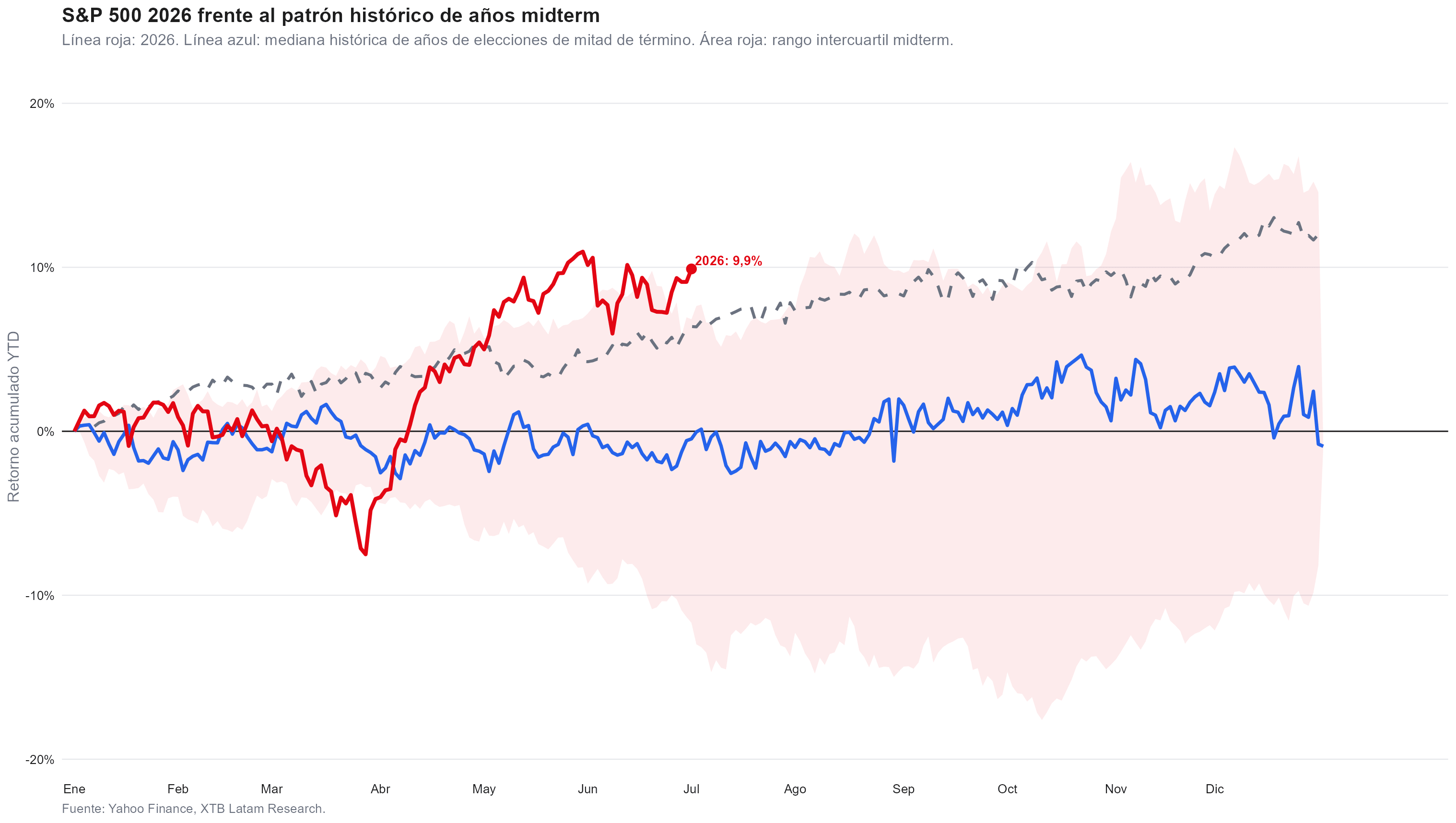

- El S&P 500 acumula 9.9% en el año, muy por encima de la mediana histórica de -0.5% en años electorales de mitad de término.

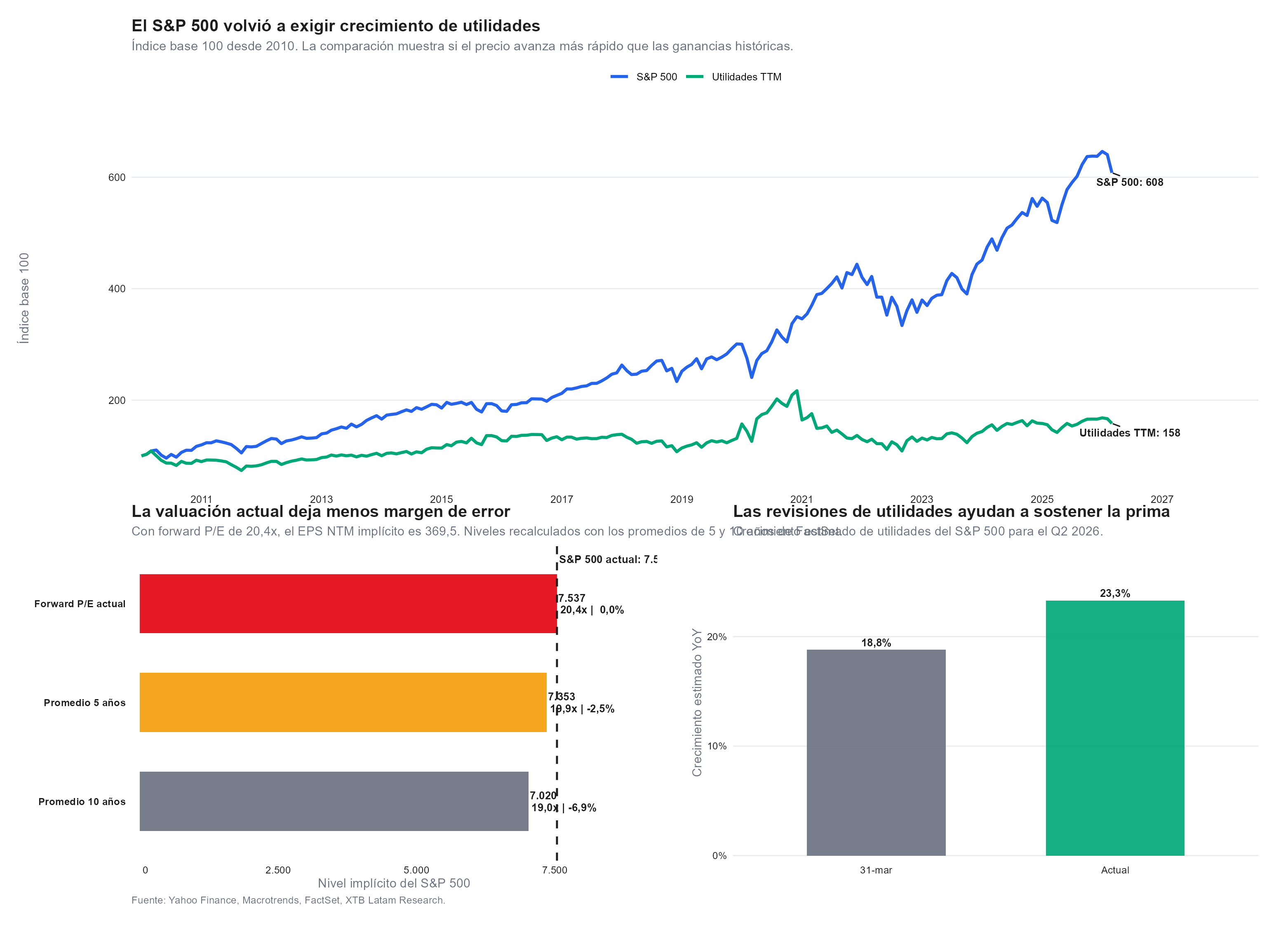

- El forward P/E de 20.4x supera los promedios de 5 y 10 años, aunque la revisión de utilidades del Q2 subió de 18.8% a 23.3% desde marzo.

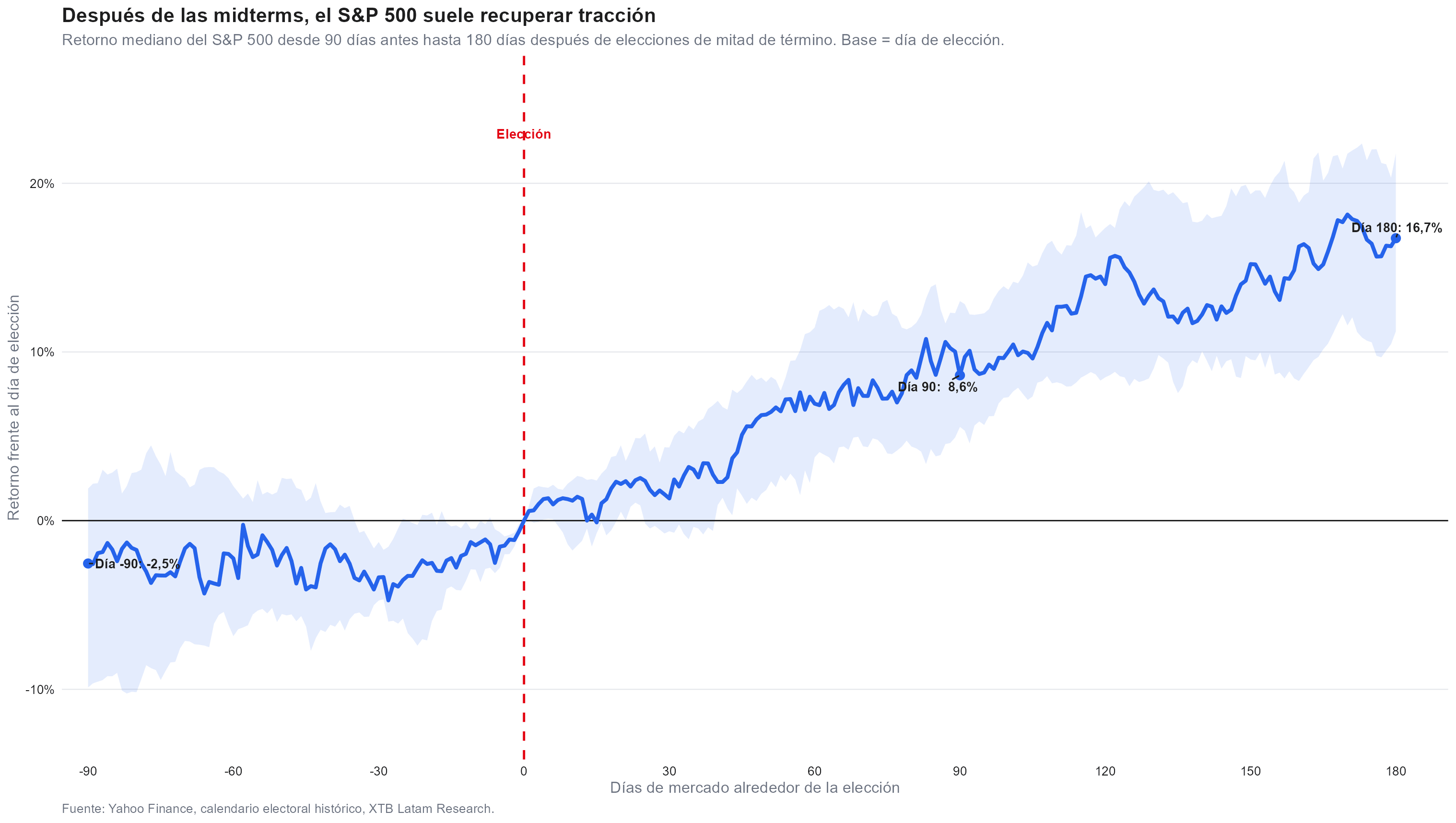

- El event study histórico muestra un retorno mediano de 16.7% en los 180 días posteriores a elecciones de mid-term, incluso en el peor caso registrado.

- El S&P 500 acumula 9.9% en el año, muy por encima de la mediana histórica de -0.5% en años electorales de mitad de término.

- El forward P/E de 20.4x supera los promedios de 5 y 10 años, aunque la revisión de utilidades del Q2 subió de 18.8% a 23.3% desde marzo.

- El event study histórico muestra un retorno mediano de 16.7% en los 180 días posteriores a elecciones de mid-term, incluso en el peor caso registrado.

El S&P 500 (US500) acumula un avance de 9.9% en lo que va de 2026, un desempeño que históricamente no debería corresponder a un año de elecciones de mitad de término. La mediana histórica para años electorales en este mismo punto del calendario es de apenas -0.5%, y el cierre anual mediano de esos años ha sido de -0.9%, frente a un 11.9% en años sin elecciones.

La brecha entre lo que el índice está haciendo y lo que la historia sugeriría es de más de 10 puntos porcentuales, estamos a punto de descubrir si 2026 está rompiendo el patrón estacional de los midterms, o si simplemente adelantó las ganancias antes de que llegue el tramo históricamente más difícil del calendario electoral.

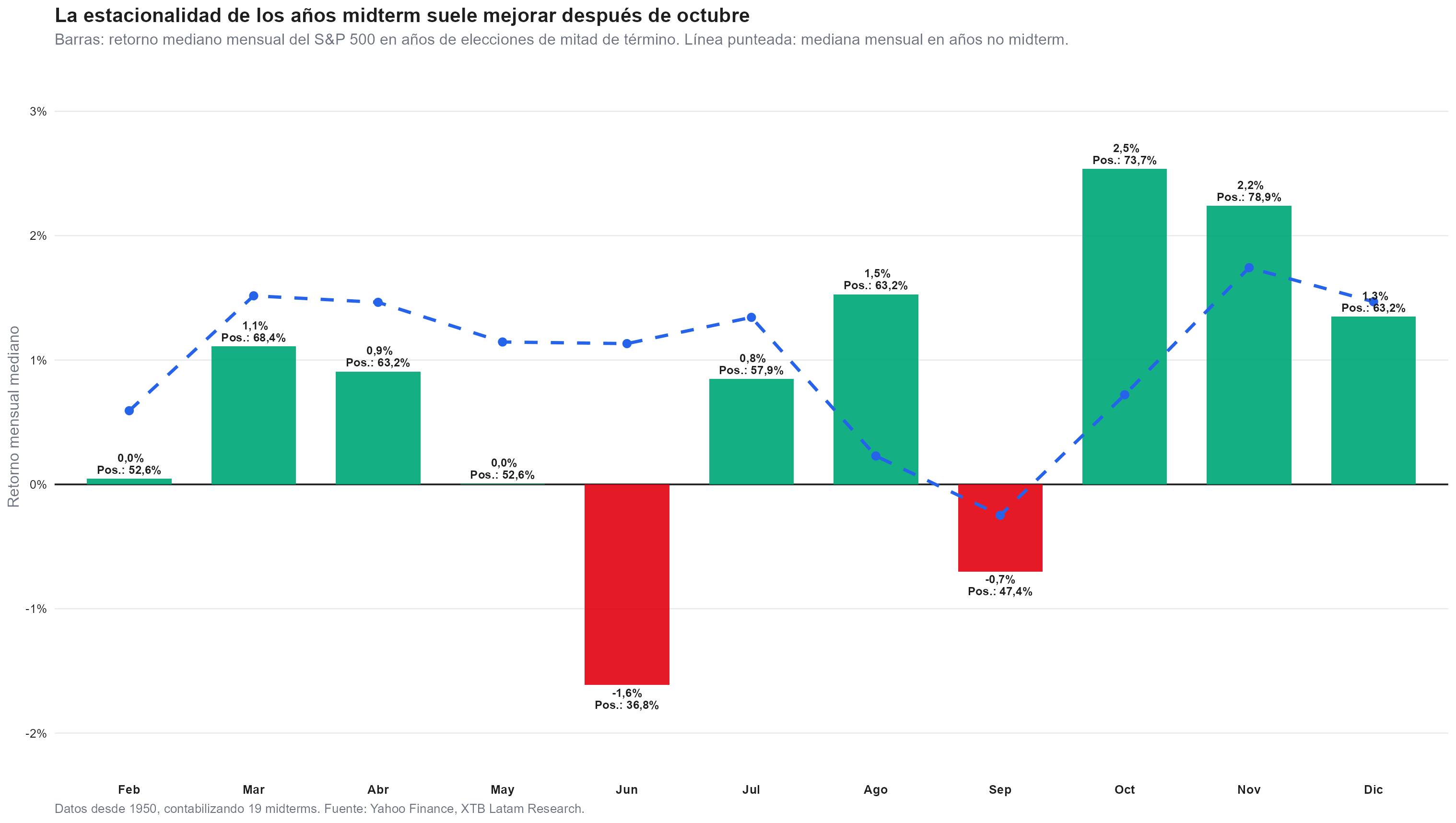

El patrón estacional de los años electorales

Los meses entre junio y septiembre suelen concentrar la debilidad, con junio arrojando un retorno mediano de -1.6% y solo 36.8% de meses positivos, y septiembre en -0.7% con 47.4% de meses positivos. Ese tramo suele revertirse con fuerza hacia el cierre del año, con octubre en 2.5% de retorno mediano y 73.7% de meses positivos, y noviembre en 2.2% con 78.9% de meses positivos.

El S&P 500 de 2026, sin embargo, entra a julio con un repunte impulsado por el sector tecnológico en lugar de la debilidad típica de mitad de año, lo que plantea la duda de si el bache estacional de agosto y septiembre todavía está por delante o si el mercado ya lo evitó.

Mientras la mediana histórica de años midterm se mantiene prácticamente plana durante buena parte del primer semestre, el índice de 2026 se desvió al alza desde abril y llegó a acumular más de 10% antes de corregir parcialmente en junio. Ese comportamiento se asemeja más al patrón típico de años sin elecciones que al de años electorales, lo que sugiere que la narrativa dominante este año, el gasto en infraestructura de inteligencia artificial, está pesando más que el ciclo político en la dirección del mercado.

El histórico después de las elecciones favorece al mercado

El análisis de eventos alrededor del día electoral muestra que el mercado suele debilitarse antes de la elección, con un retorno mediano de -2.5% en los 90 días previos, para luego revertir con fuerza, 8.6% en los 90 días posteriores y 16.7% en los 180 días posteriores.

Incluso el peor caso histórico a 180 días, registrado en 2014, fue positivo en 3.4%, mientras que el mejor caso, en 1954, alcanzó 31.4%. Ese patrón sugiere que la resolución de la incertidumbre electoral, sin importar cuál sea el resultado, tiende a actuar como un alivio para el mercado, la resolución del conflicto en Irán le da a la Fed más espacio para esperar antes de subir tasas, lo que podría reducir parte de la volatilidad que históricamente se concentra antes de noviembre.

El propio historial ilustra por qué el resultado electoral en sí mismo pesa menos que la resolución de la incertidumbre. El peor caso a 180 días, 2014, coincidió con una ola republicana que le dio al partido el control del Senado además de la Cámara, un resultado que en su momento se interpretó como una señal negativa para la administración de turno, y aun así el S&P 500 cerró ese período en terreno positivo.

Eso sugiere que el mercado tiende a reaccionar más al hecho de que la elección ya ocurrió, eliminando meses de especulación sobre el resultado, que a la composición final del Congreso. Para 2026, ese mecanismo ya está parcialmente en marcha, la resolución, al menos parcial, del conflicto en Irán retiró de la mesa una fuente de incertidumbre que venía sumándose a la incertidumbre electoral, lo que podría anticipar parte del alivio que normalmente llega recién después de noviembre.

La valuación deja poco margen de error para las utilidades

El S&P 500 cotiza a un forward P/E de 20.4 veces, por encima del promedio de los últimos cinco años de 19.9 veces y del promedio de diez años de 19 veces. Aplicando esos promedios históricos al mismo nivel de utilidades esperadas, el índice debería ubicarse en 7.353 puntos con el promedio de 5 años, un 2.5% por debajo del nivel actual de 7.537, y en 7.020 puntos con el promedio de 10 años, un 6.9% por debajo.

La prima actual se sostiene, en parte, porque las expectativas de crecimiento de utilidades para el segundo trimestre subieron de 18.8% a fines de marzo a 23.3% en la actualidad, una revisión al alza de 4.5 puntos porcentuales que ayuda a justificar el múltiplo más exigente.

Ese soporte de utilidades, sin embargo, está concentrado en pocos sectores, Barclays estimó que las empresas de semiconductores y hardware de cómputo generaron cerca de 87% de las ganancias del S&P 500 durante el primer semestre, lo que deja al índice más expuesto de lo habitual a un cambio de narrativa sobre el gasto en inteligencia artificial. El debate sobre una eventual burbuja de IA depende menos de dónde están las valuaciones hoy y más de si las utilidades extraordinarias del sector pueden sostenerse, los márgenes todavía elevados de las compañías tecnológicas respaldan esa continuidad, al menos por ahora.

Los principales fabricantes de chips venían de dos sesiones consecutivas de ventas después de un reporte sobre una demora en la entrega de servidores que sacudió a la tecnología asiática, antes de que Nvidia saliera a asegurar que su hoja de ruta de producción sigue intacta. Broadcom extendió su acuerdo de suministro con Apple hasta 2031, SK Hynix inició formalmente el proceso de colocación de su listado en Estados Unidos, y el mercado global espera con atención el reporte de Samsung el martes como otra señal sobre la demanda de memoria de alto ancho de banda, conocida como HBM.

Esta semana los inversionistas buscarán confirmar si la reciente volatilidad tecnológica se estabiliza y si la presión sobre las acciones de los hyperscalers cambia la trayectoria percibida del gasto de capital en inteligencia artificial, con señales de continuidad en los planes de inversión como el escenario que sostendría la valuación actual, y evidencia de cautela como el que devolvería la atención a los múltiplos y al riesgo de concentración.

El trasfondo político y monetario que puede definir el segundo semestre

El mercado de tasas pasó de descontar dos recortes de la Fed antes del conflicto en Medio Oriente a incorporar cerca de 1.4 alzas para este año. Bank of America proyectó hasta tres alzas de tasa este año comenzando en septiembre, citando un deterioro de las presiones inflacionarias, mientras UBS calificó esas apuestas como excesivas y espera que la Fed se mantenga sin cambios por un tiempo más.

Sin embargo, el petróleo sigue ofrecendo una señal en sentido contrario, con el Brent que retrocedió hacia 75.50 dólares por barril, cerca de niveles previos al conflicto, y Arabia Saudita aplicó su mayor recorte de precios oficiales del crudo en más de 26 años, una señal de exceso de oferta global que, de sostenerse, reduciría la presión inflacionaria que hoy sostiene el argumento de un alza de tasas.

En el plano electoral, la aprobación del presidente se ubica entre 33% y 37% según distintas encuestas, y Strategas anticipa que los republicanos perderían el control de la Cámara de Representantes, mientras el Senado se definiría en un puñado de estados clave. Un Congreso dividido tiene más relevancia para sectores y acciones específicas, financieras, defensa, infraestructura e insumos energéticos, que para la dirección general del índice. Uno de los frentes más sensibles es la política hacia los centros de datos que sostienen el auge de inteligencia artificial, Virginia ya aprobó un impuesto de 600 millones de dólares al consumo eléctrico de estos centros, y otros estados clave evalúan restricciones similares, un riesgo regulatorio que podría tensionar justamente al segmento que hoy concentra la mayor parte de las ganancias del mercado.

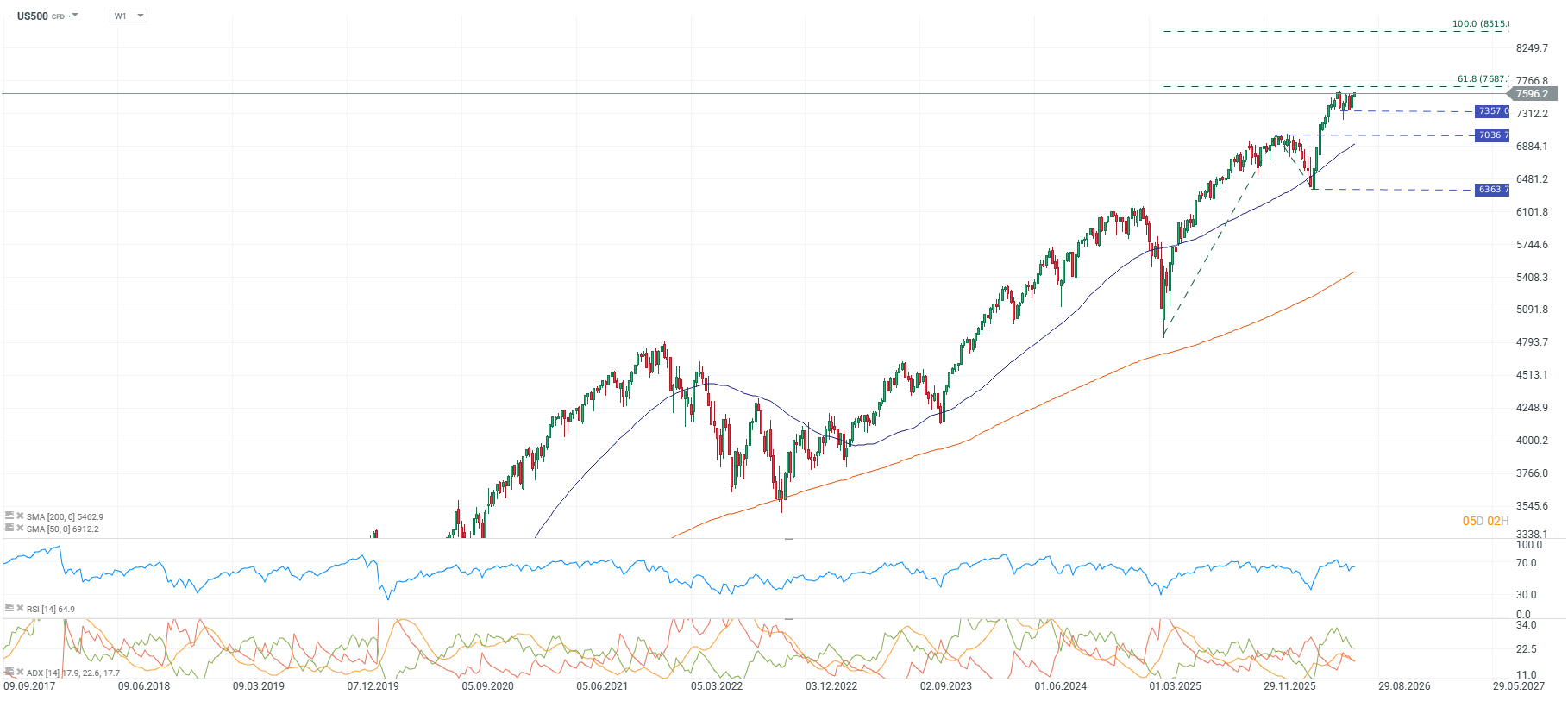

En gráfico semanal, el S&P 500 mantiene una estructura claramente alcista, con el precio muy por encima de las medias móviles de 50 y 200 semanas y acercándose a una importante zona de resistencia ubicada entre 7.690 y 7.760 puntos, correspondiente al retroceso de 61,8% de Fibonacci del gran movimiento bajista previo. La recuperación desde los mínimos de marzo se ha desarrollado con máximos y mínimos crecientes, mientras el RSI permanece en una zona elevada, aunque sin alcanzar niveles extremos que sugieran un agotamiento inmediato.

Si el índice logra consolidar un cierre semanal sobre 7.690 puntos, aumentaría la probabilidad de un avance hacia el objetivo de 8.515 puntos, que corresponde al retroceso completo del 100% de Fibonacci. En cambio, si vuelve a aparecer presión vendedora en la resistencia actual, los primeros soportes relevantes se ubican en 7.357 y 7.037 puntos, niveles que deberían mantenerse para preservar la tendencia alcista de mediano plazo.. Fuente: xStation5.

Claves del Día: Petróleo se desploma y las acciones repuntan: ¿vuelve el apetito por riesgo?

La desescalada en el estrecho de Ormuz impacta en el precio del petróleo

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

Resultados corporativos: Alphabet e Intel crecen con la IA mientras Tesla pierde impulso

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "