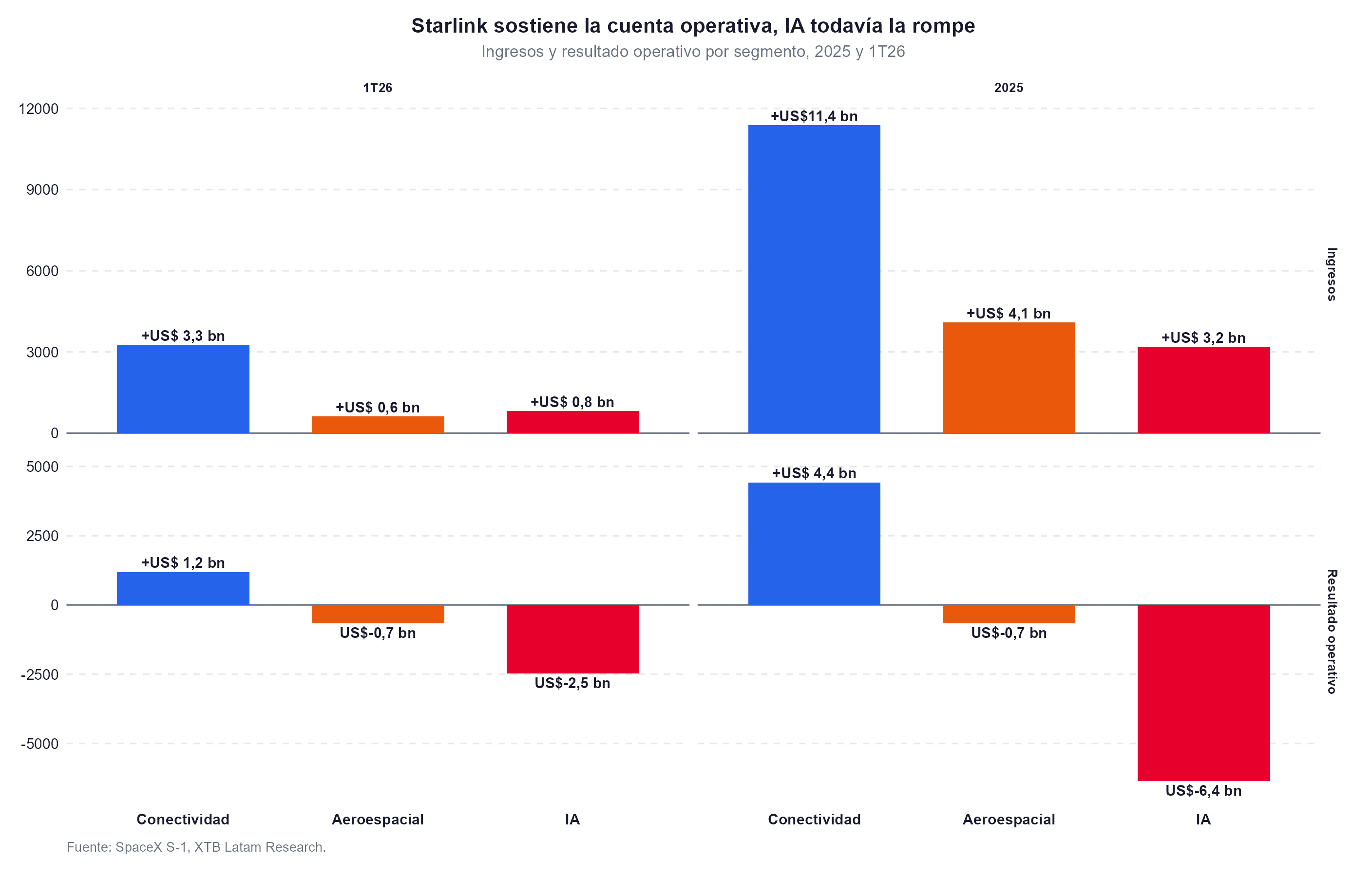

- SpaceX facturó US$18.700 millones en 2025, pero su negocio de inteligencia artificial perdió US$6.400 millones.

- SpaceX renta capacidad de su centro de datos Colossus a Anthropic por unos US$15.000 millones al año.

- Morningstar estima que los centros de datos espaciales aportan unos US$170.000 millones a la valuación como una opción de compra.

- SpaceX facturó US$18.700 millones en 2025, pero su negocio de inteligencia artificial perdió US$6.400 millones.

- SpaceX renta capacidad de su centro de datos Colossus a Anthropic por unos US$15.000 millones al año.

- Morningstar estima que los centros de datos espaciales aportan unos US$170.000 millones a la valuación como una opción de compra.

SpaceX llega a su salida a bolsa como una empresa de cohetes cuyo valor depende, cada vez más, de un negocio que aún pierde dinero. La compañía de Elon Musk construyó su dominio lanzando satélites más barato que nadie, pero el grueso de la valuación que el mercado le asigna descansa en la inteligencia artificial, un área en la que registró pérdidas multimillonarias en 2025.

Una empresa de cohetes que cotiza como apuesta de IA

El punto de partida es el contraste entre lo que SpaceX gana hoy y lo que promete mañana. En 2025 la compañía facturó US$18.700 millones, de los cuales Starlink, su servicio de internet satelital, aportó US$11.400 millones, equivalentes al 61% del total, con un alza de 50% interanual y una utilidad operativa de US$4.400 millones. En contraste, el segmento espacial perdió US$657 millones y el negocio de inteligencia artificial restó US$6.400 millones.

La empresa prepara una IPO prevista para mediados de junio, tan pronto como el 12, con la que busca recaudar entre US$50.000 y US$80.000 millones a una valuación cercana a US$1.75 billones, vendiendo alrededor del 3% de sus acciones. Conviene precisar que la operación está planificada, no confirmada en sus términos finales, y que el precio definitivo se conocerá cuando los bancos cierren el libro de órdenes.

La lógica de esa valuación está en el tamaño del mercado que la firma dice poder capturar, según su propio prospecto, el mercado total direccionable asciende a US$28.5 billones, de los cuales US$26.5 billones corresponden a la inteligencia artificial y apenas US$370.000 millones al espacio. En otras palabras, el negocio que dio fama a la empresa es, en sus propias cifras, la menor de sus oportunidades de crecimiento.

El primer beneficio es vender cómputo a sus rivales

La vía más concreta por la que SpaceX se beneficia de la IA ya está en marcha y consiste en alquilar capacidad de cálculo. Tras adquirir el laboratorio xAI en febrero de 2026, la compañía sumó el modelo Grok y el centro de datos Colossus, una instalación de escala de gigavatios en Memphis y Southaven que le permite vender tiempo de cómputo a terceros y generar ingresos con infraestructura que de otro modo quedaría ociosa.

El acuerdo más relevante es con Anthropic, la desarrolladora de Claude contrató capacidad del centro Colossus por una cifra que la prensa estima en US$15.000 millones anuales, con una primera entrega superior a 300 megavatios distribuidos en más de 220.000 chips de Nvidia. SpaceX cerró además un acuerdo con la firma de programación Cursor, lo que perfila un naciente negocio de venta de cómputo. Sostener esa infraestructura, no obstante, exige energía, y la compañía destinaría más de US$2.800 millones a turbinas de gas para alimentar esas operaciones, una decisión criticada por su impacto ambiental.

Del mismo modo que el bajo costo de lanzamiento abarató a Starlink, SpaceX aspira a que su control de la infraestructura le dé una ventaja de costo en inteligencia artificial frente a competidores que arriendan capacidad. El obstáculo es que Grok no figura entre los modelos líderes y que su chip propio, el X1, aún depende de los procesadores de Nvidia, mientras Google ya diseña los suyos.

La gran apuesta está en órbita

El salto que justificaría la valuación más optimista es trasladar los centros de datos al espacio. La idea, antes tratada como ciencia ficción, gana tracción porque en órbita la energía solar es prácticamente gratuita y continua, y el vacío permite disipar calor por radiación sin el costo de los sistemas de enfriamiento terrestres. SpaceX parte con una ventaja única, ya que su cohete Starship podría colocar hasta 100.000 kilogramos de carga por viaje y abaratar el costo de despliegue.

Los números, sin embargo, todavía no cierran, una vez que un centro de datos orbital de un gigavatio costaría alrededor de US$42.400 millones, casi el triple de una instalación equivalente en tierra, según un análisis citado por TechCrunch. Investigadores del proyecto Suncatcher de Google calculan que el cómputo espacial solo igualaría al terrestre si el costo de lanzar carga a la órbita baja cae a unos US$200 por kilogramo, algo que estiman posible hacia 2035 con cerca de 180 vuelos de Starship al año. El consenso entre especialistas sitúa la viabilidad económica a mediados de la próxima década.

Para la compañía, ese horizonte se traduce en una opción más que en un negocio, la división de inteligencia artificial suma unos US$170.000 millones a su valuación, una cifra que describe como el valor de una opción de compra sobre el cómputo orbital. En su escenario más probable, la empresa desplegaría alrededor del 4% de la capacidad mundial de cálculo, mientras su escenario optimista, al que asigna solo 7% de probabilidad, valdría US$1.3 billones y el adverso implicaría destrucción de capital. Anthropic, por su parte, ya manifestó interés en construir centros de datos en el espacio junto a SpaceX.

Los riesgos que pesan sobre la valuación

El mayor riesgo es que el precio de salida descuente un futuro que aún no existe, por ejemplo, Morningstar valora a SpaceX en US$780.000 millones, cerca de 48% por debajo de su precio en el mercado privado, le asigna un foso competitivo estrecho y una incertidumbre muy alta, y advierte que el negocio de IA representa una amenaza concreta de destrucción de valor. A esa cautela se suman conflictos de gobernanza, ya que la compra de xAI no se hizo en condiciones de mercado y Musk conservaría cerca del 85% del control de voto.

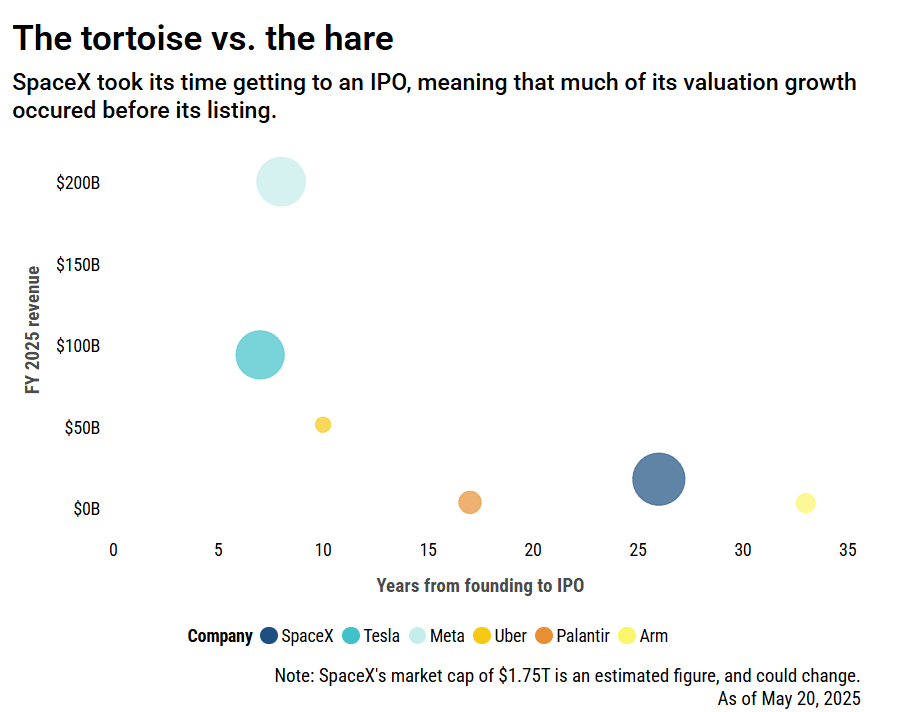

SpaceX se tomó su tiempo para salir a bolsa, lo que significa que gran parte del aumento de su valoración se produjo antes de su cotización.Fuente: Morningstar.

El ingeniero Robert Zubrin califica de fantasía el plan de lanzar un millón de satélites de IA desde 2028 y recuerda que la energía solar en el espacio resulta mucho más cara que en tierra. Según sus cálculos, un kilovatio de potencia en un satélite tipo Starlink cuesta unos US$100.000, frente a unos US$3.000 de un panel en una azotea o US$1.000 de un generador a gas, lo que erosiona la supuesta ventaja energética orbital.

Por encima de la ingeniería, la economía de la inteligencia artificial sigue sin probarse, aún se desconoce cuánto cuesta y cuánto rinde realmente generar tokens, y que la deflación de precios es agresiva, con Google cobrando US$9 por millón de tokens en su modelo Gemini 3.5 Flash frente a los US$15 de un modelo comparable de Anthropic. Para el inversionista, la conclusión es que SpaceX ofrece una exposición real al auge de la IA, pero a un precio que deja escaso margen de seguridad y atado a apuestas cuya rentabilidad aún no está demostrada.

Yen japonés: ¿qué pasó en el mercado tras intervenciones anteriores?

Análisis Micron: memoria para IA, múltiplos baratos y el miedo a otro ciclo bajista

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "