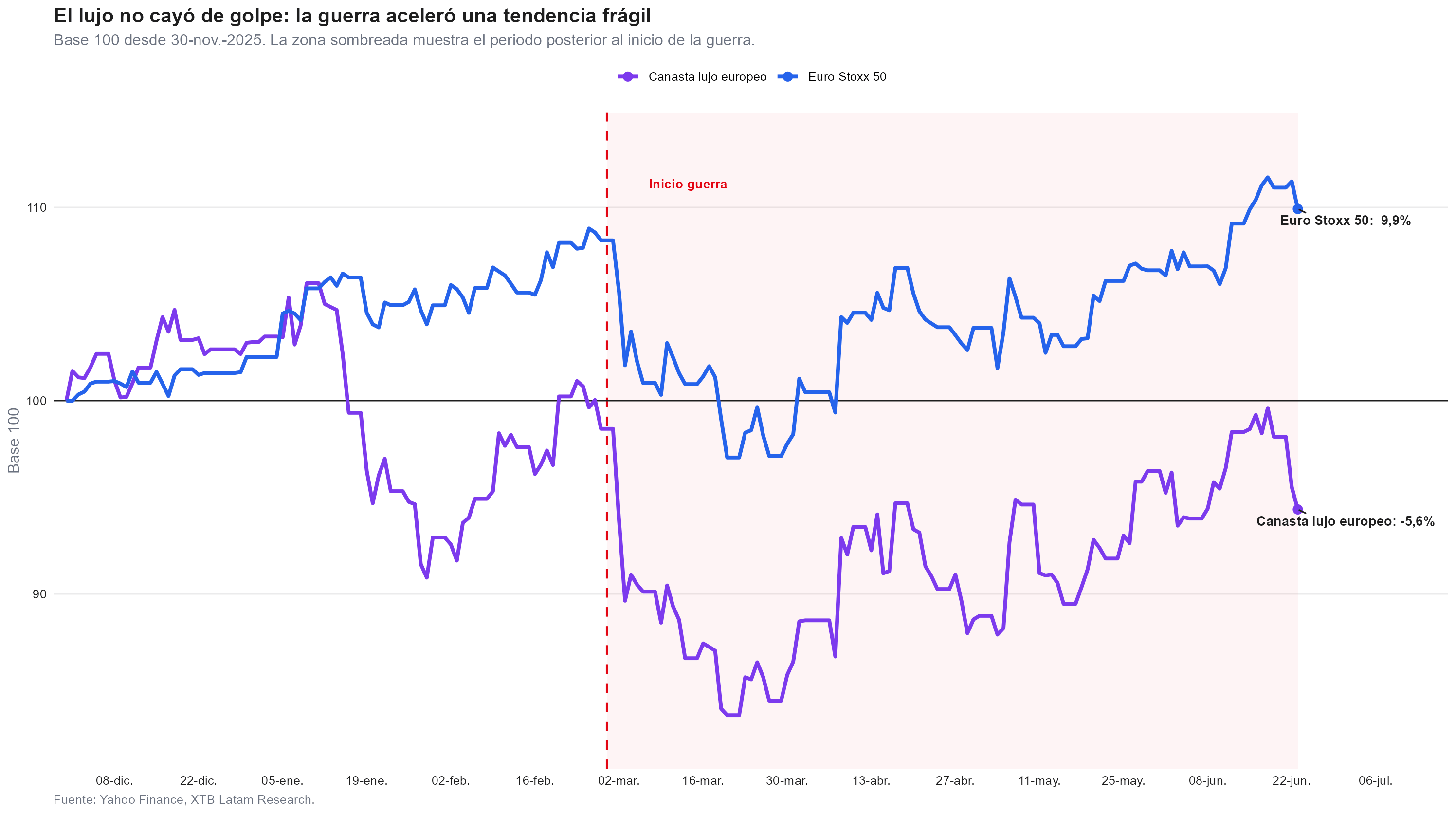

- La canasta de lujo europeo acumula -5,6% desde noviembre de 2025 y -4,4% desde el inicio de la guerra, mientras el Euro Stoxx 50 avanza 9,9% en el mismo período.

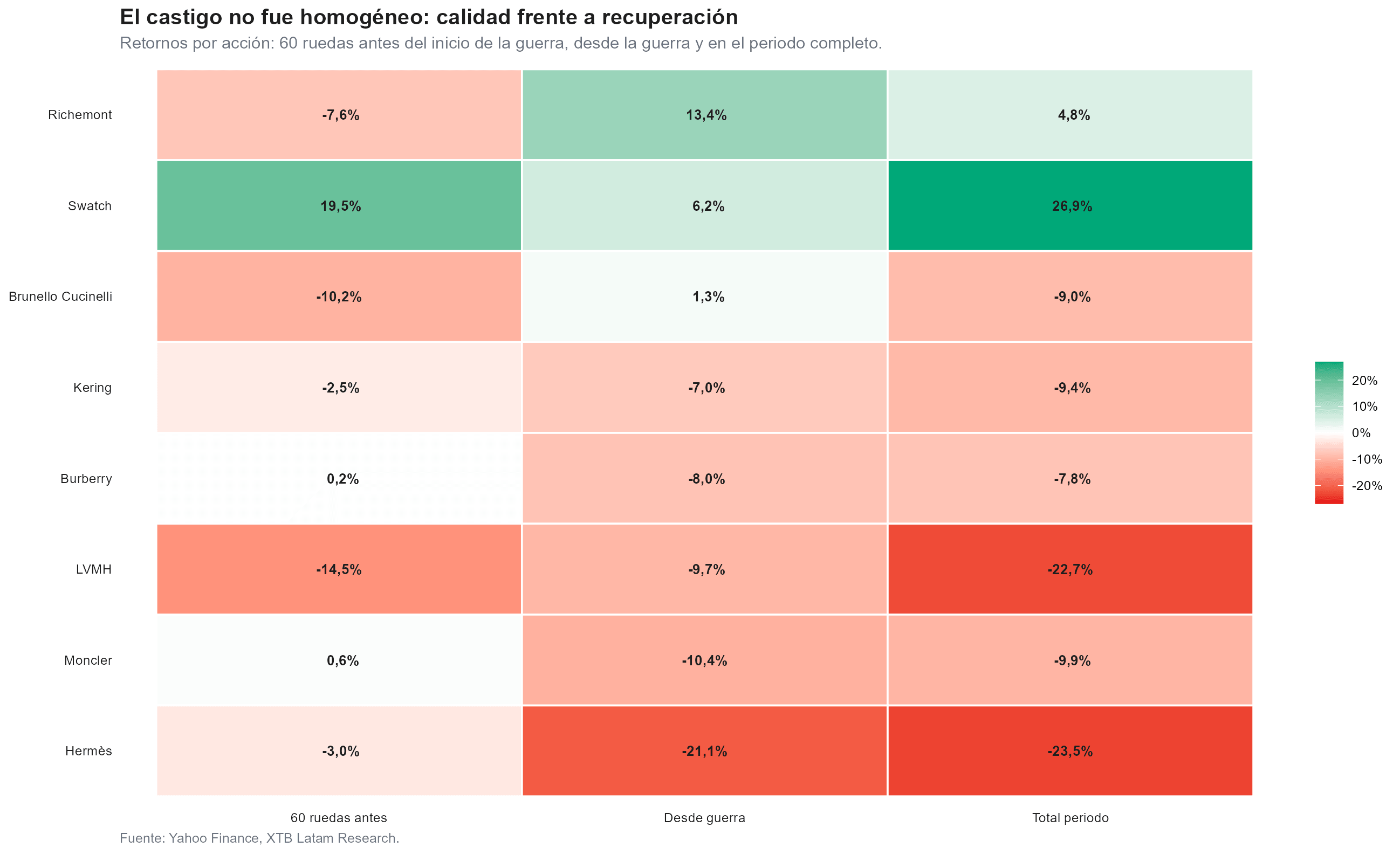

- Richemont sube 13,4% desde el inicio del conflicto y Hermès cae 21,1%, una divergencia que refleja distinta exposición a China y distintos niveles de valuación de partida.

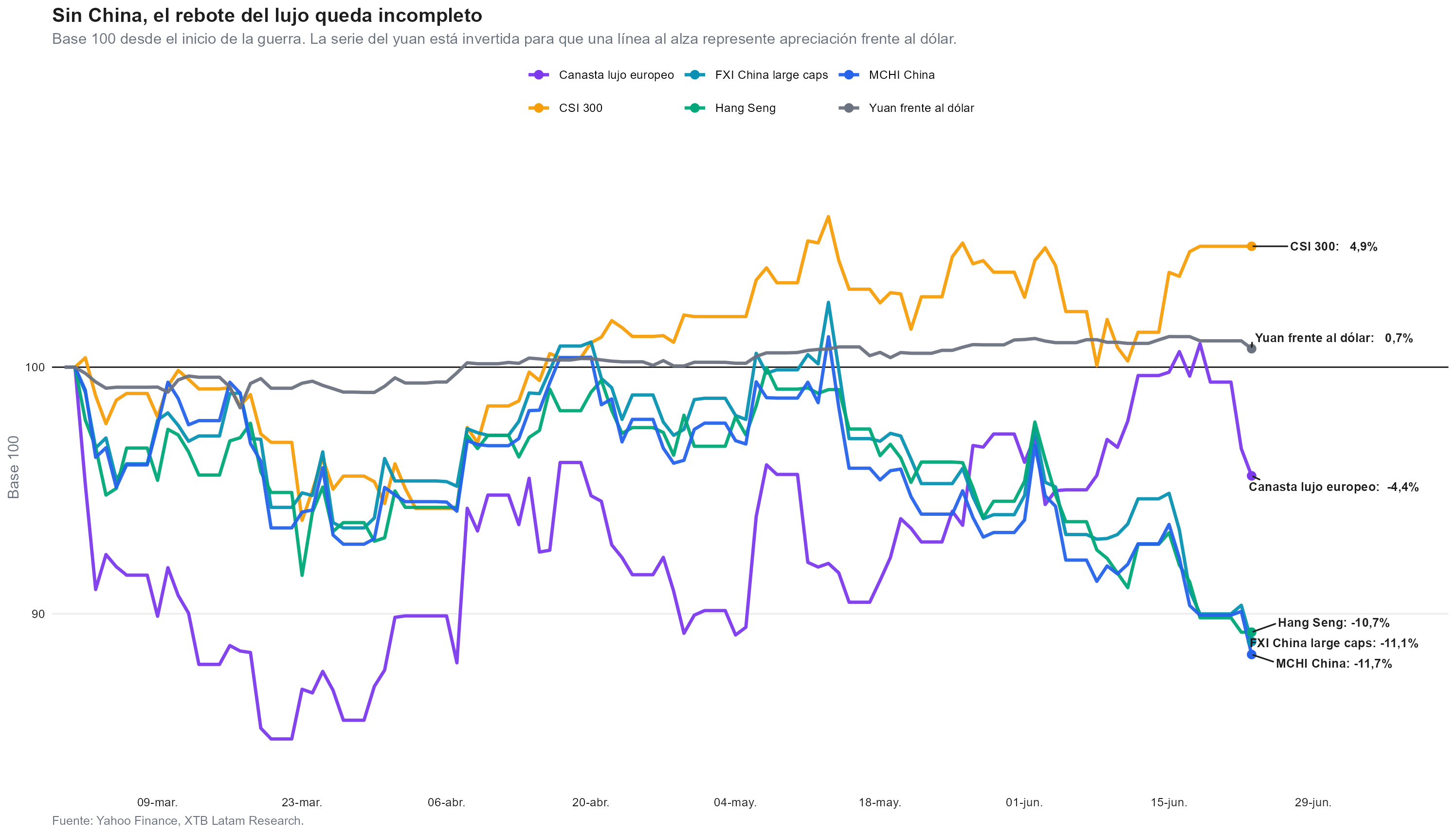

- El consumo minorista de China cayó 0,6% interanual en mayo, su primera contracción desde el fin del COVID, con el Hang Seng acumulando -10,7% desde el inicio de la guerra.

- La canasta de lujo europeo acumula -5,6% desde noviembre de 2025 y -4,4% desde el inicio de la guerra, mientras el Euro Stoxx 50 avanza 9,9% en el mismo período.

- Richemont sube 13,4% desde el inicio del conflicto y Hermès cae 21,1%, una divergencia que refleja distinta exposición a China y distintos niveles de valuación de partida.

- El consumo minorista de China cayó 0,6% interanual en mayo, su primera contracción desde el fin del COVID, con el Hang Seng acumulando -10,7% desde el inicio de la guerra.

El anuncio del acuerdo de paz entre EE.UU. e Irán el 12 de junio disparó a LVMH, Kering y Hermès cerca de 5% en una sola jornada, y Richemont subió cerca de 3,4%, fue el rebote más pronunciado del sector en meses. Pero la canasta de lujo europeo acumula todavía -5,6% desde noviembre de 2025 mientras el Euro Stoxx 50 ganó 9,9% en ese mismo período, lo que deja abierta la pregunta de que si el conflicto en Medio Oriente fue la causa principal de la debilidad del sector, su resolución debería bastar para revertirla. Si no fue la causa principal, el rebote es alivio de corto plazo sobre un problema más profundo.

La guerra llegó a un sector que ya venía debilitado

El gráfico revela que la canasta de lujo europeo ya estaba por debajo del nivel de inicio del período antes de que comenzara la guerra el 28 de febrero. El deterioro se aceleró en los primeros días del conflicto, cuando el sector llegó a caer hasta casi -10% base 100, pero la tendencia negativa preexistía. El Euro Stoxx 50, en cambio, avanzó de forma sostenida a lo largo del mismo período hasta acumular 9,9%, una divergencia de cerca de 15 puntos porcentuales que no puede explicarse solo por el shock geopolítico.

El acuerdo de paz resuelve un problema, el turismo en Medio Oriente, que representa un porcentaje de un dígito de las ventas del sector según un informe de Deloitte. Eso es suficiente para justificar una reacción de una sesión, no necesariamente para sostener una reversión de tendencia, lo que el acuerdo no resuelve es que el sector venía perdiendo terreno frente al Euro Stoxx 50 antes de que el conflicto comenzara, lo que implica que parte de la brecha de rendimiento tiene raíces en factores que la paz no toca, por ejemplo, saturación de marca, normalización del gasto post-pandemia y una demanda aspiracional que en muchos mercados se desaceleró de forma estructural.

Los datos de tarjetas de crédito de Citigroup en EE.UU. ofrecen otra luz, el gasto en marcas de lujo subió 3,3% interanual en mayo, quinto mes consecutivo de crecimiento y con el acumulado de dos años en territorio positivo, lo que sugiere que el consumidor de altos ingresos en Norteamérica sigue sosteniendo el sector. El problema es que ese segmento de consumidor no es el que más pesa en las estimaciones de recuperación de ganancias que el mercado ya descuenta en valuaciones de forward P/E superiores a 27 veces.

Richemont y Hermès: dos caras del mismo sector ante la guerra

Richemont fue la única acción de la canasta que registró un retorno positivo desde el inicio de la guerra, con 13,4%, revertiendo una baja de 7,6% en las sesenta ruedas previas al conflicto. Swatch, que ya venía con una ganancia de 19,5% en el período anterior, sumó otro 6,2% desde la guerra y acumula el mejor retorno total del grupo en 26,9%. En el extremo opuesto, Hermès cedió 21,1% desde el inicio del conflicto pese a ser históricamente el nombre más defensivo del sector, llevando su caída total del período a 23,5%. LVMH acumula -22,7% en el período completo, con una baja de 14,5% antes de la guerra y 9,7% adicional desde entonces.

La paradoja de Hermès no es difícil de leer, su múltiplo de valuación era el más alto del sector antes de la guerra, lo que le dejaba menos margen para absorber cualquier deterioro en la demanda sin ajuste de precio. Richemont, en cambio, partía de una valuación más comprimida y tiene menor exposición al mercado chino en términos relativos, lo que le otorgó resistencia cuando el consumo doméstico del país colapsó. El forward P/E del sector como conjunto supera ahora los 27 veces, por encima de la mediana de diez años, lo que implica que el mercado ya descuenta una recuperación de ganancias que todavía no se reflejó en los resultados trimestrales.

Sin China, el rebote queda incompleto

El movimiento de los mercados chinos desde el inicio de la guerra apunta en la dirección contraria al rebote del lujo. El Hang Seng pierde 10,7% desde el 28 de febrero, el MCHI China cede 11,7% y el FXI de large caps chinos retrocede 11,1%. El CSI 300 avanzó 4,9%, pero ese retorno refleja fortaleza industrial y exportadora, no recuperación del consumo doméstico. Las ventas minoristas de China cayeron 0,6% interanual en mayo, su primera contracción desde el fin de los confinamientos por COVID en 2022, con compras de automóviles desplomándose 16% y los precios de vivienda acelerando su baja.

La canasta de lujo europeo acumula -4,4% desde el inicio de la guerra medida en base 100, moviéndose en dirección opuesta a todos los indicadores de demanda china. Las dos series no se correlacionaron positivamente en ningún tramo del período analizado, cuando el lujo tuvo rebotes parciales, los mercados chinos no los acompañaron de forma sostenida. Esa disconexión es la señal de que el turismo en Medio Oriente, que representa un porcentaje de un dígito de las ventas del sector según analistas, no es el factor dominante del ciclo.

El punto de inflexión que el consenso identifica como posible señal de estabilización es el reporte de resultados del segundo trimestre de LVMH. Bloomberg Intelligence estima que la unidad de moda y artículos de piel, la más relevante del grupo, podría registrar un crecimiento orgánico de 1,79% en el trimestre, lo que marcaría el regreso a territorio positivo después de siete trimestres consecutivos de contracción. Si ese número se confirma, el mercado tendrá un argumento concreto para sostener las valoraciones actuales. Si defrauda, la pregunta sobre si el rebote fue solo cobertura corta habrá encontrado su respuesta.

Berkshire Hathaway vuelve a comprar acciones tras 14 trimestres vendiendo

SpaceX sube más de 30% en tres días ¿piso o rebote temporal?

Resultados de Berkshire: ¿Qué dicen los informes sobre la dirección del mercado?

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "