-

Netflix muestra avances operativos y escala, pero el mercado sigue dominado por la guía de márgenes y el acuerdo con Warner.

-

La guía 2026 plantea ingresos en alza, aunque la expansión de margen luce menor a lo que muchos descontaban.

-

Publicidad y claridad sobre la transacción con WBD serán determinantes para el precio, en un entorno de competencia intensa.

-

Netflix muestra avances operativos y escala, pero el mercado sigue dominado por la guía de márgenes y el acuerdo con Warner.

-

La guía 2026 plantea ingresos en alza, aunque la expansión de margen luce menor a lo que muchos descontaban.

-

Publicidad y claridad sobre la transacción con WBD serán determinantes para el precio, en un entorno de competencia intensa.

Los resultados recientes de Netflix (NFLX) llegaron con un objetivo implícito de volver a poner el foco en la operación, con énfasis en suscriptores, monetización y eficiencia, y reducir el protagonismo del megacuerdo con Warner Bros. Discovery (WBD). Sin embargo, la reacción del mercado sugiere lo contrario. Aunque hubo señales constructivas en el negocio, la valorización bursátil de la acción sigue dominada por dos fuerzas que pesan sobre el sentimiento, una guía de rentabilidad que decepcionó y la incertidumbre financiera y regulatoria asociada a la transacción.

Suscriptores y crecimiento

En lo operativo, la compañía cerró 2025 con más de 325 millones de suscriptores pagos, por encima de los 302 millones del cierre de 2024. Es un avance relevante que confirma escala y alcance global. El matiz está en la composición del crecimiento, ya que parte del impulso luce más asociado a alzas de precios y a una mejora del ingreso promedio por usuario (ARPU) que a una aceleración pura de incorporación de usuarios. Esto obliga a mirar con más atención la elasticidad de la demanda y la retención en un entorno competitivo donde el tiempo de pantalla se fragmenta.

Guía 2026

El principal punto de fricción no fue el crecimiento esperado, sino el costo de sostenerlo. La guía sugiere ingresos al alza en el rango de 12% a 14% en 2026, apoyados en aumentos de precios y expansión del negocio publicitario, pero con un margen operativo que el mercado interpreta como insuficientemente dinámico. La referencia a un margen cercano a 31,5% se lee como una expansión menor a la que muchos descontaban, especialmente si el crecimiento de ventas se sostiene en doble dígito. En términos simples, la acción refleja que el mercado hoy exige no solo crecimiento, sino crecimiento con apalancamiento operativo visible, y la guía, por ahora, no termina de entregarlo.

Publicidad

Dentro de los elementos más constructivos, el avance del plan con anuncios destaca como un cambio de régimen en la monetización. Bajo las cifras consideradas, la publicidad habría alcanzado cerca de US$1.500 millones en 2025 y la expectativa para 2026 apunta a duplicarse hacia US$3.000 millones. Si esa aceleración se confirma, Netflix gana diversificación y reduce su dependencia exclusiva del modelo de suscripción. La lectura clave es temporal. En el corto plazo, escalar publicidad suele exigir inversión en tecnología publicitaria, inventario, ventas y medición. El mercado buscará señales de que ese gasto se traduce en tracción sin erosionar márgenes por más tiempo del esperado.

El lastre Warner

El acuerdo entre Netflix NFLX y Warner Bros. Discovery WBD sigue siendo el eje que condiciona el sentimiento de mercado. La transacción fue enmendada a un formato totalmente en efectivo, con una referencia de US$27,75 por acción para WBD, un cambio orientado a reforzar la certeza de la oferta en medio del ruido competitivo. Sin embargo, el giro a all-cash elevó el foco en el costo financiero y en la disciplina de capital: el mercado interpreta que el mayor desembolso potencial incrementa la sensibilidad de la tesis a tasas, apalancamiento y sinergias efectivas, especialmente en una industria donde los retornos de integración no siempre son inmediatos.

En paralelo, la compañía comunicó la pausa temporal de recompras de acciones para preservar liquidez en el proceso, una señal que tiende a amplificar la cautela en el corto plazo. En este marco, el financiamiento puente adquiere protagonismo: se reportan compromisos por US$59.000 millones, posteriormente incrementados en US$8.200 millones tras el ajuste a efectivo. El mensaje implícito para el mercado es de que el acuerdo dejó de ser solo un movimiento estratégico y pasó a ser, también, un evento material de estructura de capital.

Calendario y riesgos

Aunque la estructura del deal está trazada, el proceso aún depende de hitos que mantienen la acción expuesta a titulares. En el frente corporativo se ha señalado un voto de accionistas en abril como punto de inflexión para reducir incertidumbre sobre la viabilidad interna del acuerdo. Aun así, el mayor factor de indeterminación es regulatorio: por la magnitud del activo y el alcance de contenido, estudio y marcas involucradas, el mercado descuenta un escrutinio antimonopolio exigente, con la posibilidad de condiciones que afecten el atractivo económico final o estiren los plazos de cierre.

A esto se suma el componente competitivo. La presencia de un interés rival en torno a WBD, que habría presionado a Netflix a endurecer términos, mantiene vivo el riesgo de una dinámica de puja o de ajustes adicionales que compliquen el retorno esperado. Por esa razón, incluso cuando los fundamentales operativos de Netflix muestran resiliencia, el precio tiende a reflejar que el desenlace del acuerdo sigue siendo el principal catalizador de corto plazo: hasta que no haya mayor visibilidad sobre aprobaciones, calendario y condiciones, la historia bursátil continuará dominada por el overhang del acuerdo más que por el pulso trimestral del negocio.

Consumo e intensidad competitiva

Más allá de la operación corporativa, reaparece un debate conocido, si el crecimiento de largo plazo puede sostenerse en un entorno donde el consumo migra parcialmente a alternativas gratuitas y de formato corto. En la información disponible aparece una mejora acotada en horas vistas, con impulso de producciones originales, pero también señales de presión en ciertas categorías de contenido. Aquí el mercado tiende a ser binario. Mientras el nivel de visualización acompañe, la capacidad de subir precios se valida. Si el nivel de visualización se enfría, cualquier estrategia basada en alzas de precios se vuelve más discutible y la publicidad pierde parte de su tracción potencial.

Valoración

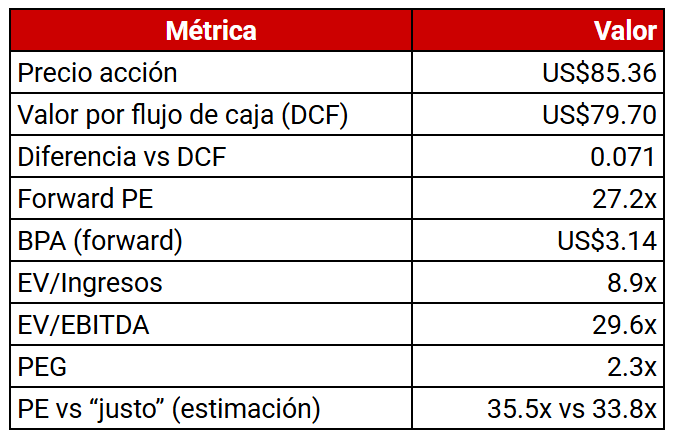

Fuente: Simply Wallstreet, XTB Latam Research.

Las métricas muestran una foto de valoración mixta. Por un lado, el modelo de flujo de caja descontado (DCF) sugiere que el precio de NFLX (US$85.36) se ubica alrededor de 7,1% por encima del valor estimado del flujo de caja (US$79.70). Esto no apunta a una infravaloración evidente bajo el escenario base del modelo. En paralelo, el indicador PE frente a un nivel considerado justo concluye que NFLX estaría ligeramente cara (35,5x vs 33,8x). Esta lectura exige cautela metodológica. Ese PE actual puede estar calculado con supuestos distintos a los del Forward PE 27,2x, por lo que conviene leerlos como señales complementarias y no como una contradicción directa.

Al mirar múltiplos de empresa, EV/Ingresos 8,9x y EV/EBITDA 29,6x dejan entrever que el mercado sigue asignando una prima por escala, marca y capacidad de monetización. Esa prima se vuelve más frágil cuando la discusión gira hacia costos y márgenes. En ese sentido, el PEG 2,3x sugiere que una parte relevante del crecimiento esperado ya está incorporada en el precio. Si el crecimiento de utilidades y la expansión de márgenes no sorprenden al alza, el múltiplo tiende a quedar más expuesto a revisiones. En resumen, NFLX no luce barata por valor intrínseco ni por algunas referencias de PE considerado justo. El equilibrio de la tesis de valoración pasa a depender de que la compañía sostenga el crecimiento, tanto en suscripción como en publicidad, sin que el gasto, especialmente contenido e iniciativas asociadas, erosione la trayectoria de rentabilidad que el mercado quiere ver con mayor claridad.

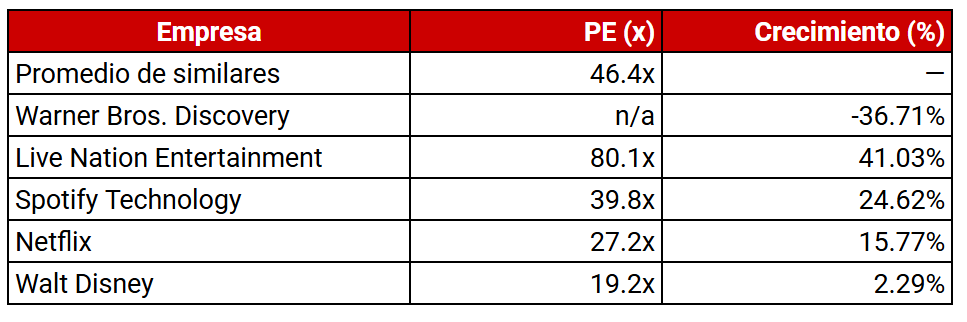

Ratio Precio-beneficio vs. Similares. Fuente: Simply Wallstreet, XTB Latam Research.

La tabla sugiere que Netflix opera con un PE de 27,2x, claramente por debajo del promedio de similares (46,4x). A primera vista, esto podría interpretarse como una valoración más contenida dentro del grupo. Sin embargo, el descuento no necesariamente implica infravaloración. Parte de la brecha parece explicarse porque algunos comparables están exigidos por expectativas de crecimiento más agresivas, como Live Nation (80,1x con 41,03%) y Spotify (39,8x con 24,62%). En cambio, Disney (19,2x con 2,29%) luce más barato, pero también con un perfil de crecimiento mucho más bajo. En ese contexto, Netflix queda en un punto intermedio. Su múltiplo no es extremo, pero tampoco es barato en términos absolutos, y su crecimiento estimado (15,77%) ayuda a justificar parte de la prima sobre Disney. Al mismo tiempo, el mercado no le asigna el mismo entusiasmo que a los nombres con mayores tasas de expansión, probablemente por la incertidumbre y el costo de ejecución que hoy pesan sobre la historia, incluida la guía de márgenes y el ruido corporativo.

Qué debería mover el precio en adelante

La trayectoria de NFLX en los próximos meses parece depender menos de si el trimestre fue bueno y más de si la compañía entrega certezas en tres frentes. Primero, que la publicidad escale con métricas visibles y consistentes. Segundo, que la expansión de ingresos no venga acompañada de una sorpresa persistente en costos. Tercero, que el proceso con WBD evolucione hacia mayor claridad en calendario, financiamiento y probabilidad de aprobación. Mientras ese triángulo no se ordene, el escenario más probable es una volatilidad alta y una elevada sensibilidad a noticias, aun cuando los fundamentos del negocio sigan mostrando resiliencia.

Fuente: xStation5.

Fuente: xStation5.

_______________

Resumen de mitad de sesión: Pánico en las acciones de defensa🚨Rheinmetall se desploma un 13%

La bolsa hoy: La IA vuelve al centro de atención

S&P 500 y Nasdaq: ¿cambio de tendencia?

¿Pueden recuperarse las acciones de lujo con el fin de la guerra?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "