Los mercados esperan el informe macroeconómico clave de la semana: los datos de inflación del IPC de junio, que se publicarán mañana a la 1:30 p.m. BST. Los inversores seguirán de cerca el informe, ya que la inflación es actualmente un factor clave en el proceso de toma de decisiones de la Reserva Federal. Esto lo confirman las recientes declaraciones de los miembros del FOMC, incluidos los comentarios del presidente Jerome Powell. Veamos qué esperan los mercados y los economistas de la publicación de hoy.

¿Qué espera el mercado?

Las expectativas del mercado indican una desaceleración en la principal medida de inflación y que la inflación subyacente se mantendrá en el mismo nivel que el mes anterior. El consenso sugiere que la tasa general se desacelerará del 3,3% al 3,1% interanual, mientras que la tasa básica se mantendrá sin cambios en el 3,4%. Una disminución de la inflación general es obviamente un argumento importante para la Reserva Federal, pero, por otro lado, las expectativas todavía indican una inflación subyacente persistente. Vale la pena señalar que las lecturas desde principios de año hasta abril estuvieron en línea con las expectativas o más, y la última lectura de mayo mostró una reversión de esta tendencia y caídas mayores de lo esperado. Los recientes datos más débiles del mercado laboral, el ISM (subíndice de precios) y el sector inmobiliario pueden dar a los inversores esperanzas de otra lectura más débil.

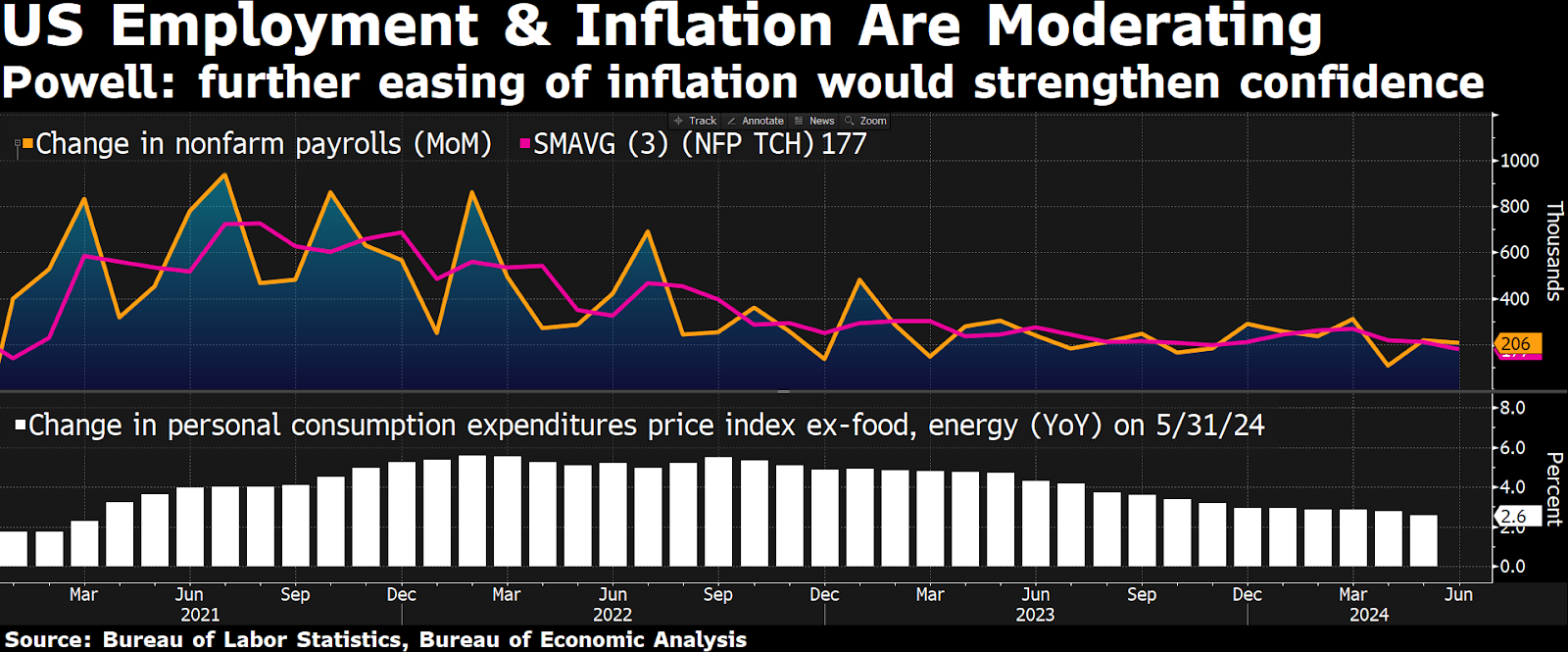

La fortaleza del mercado laboral estadounidense se está debilitando, junto con el gasto en bienes discrecionales. Fuente: Bloomberg Financial LP

Sin embargo, el rango de estimaciones de los economistas en la encuesta de Bloomberg no indica del todo esto. De los 44 encuestados, el 68% de las previsiones se sitúan en el rango de 3,02-3,18% para la inflación general y de 3,36-3,48% para la inflación subyacente. Las expectativas apuntan a una lectura en torno al consenso, sin previsiones que indiquen una caída significativa.

EE.UU., informe de inflación del IPC de junio:

- Inflación general (anual). Expectativas: 3,1% a/a. Anteriormente: 3,3% interanual

- Inflación general (mensual). Esperado: 0,1% m/m. Anteriormente: 0,0% m/m

- Inflación subyacente (anual). Esperado: 3,4% a/a. Anteriormente: 3,4% interanual

- Inflación subyacente (mensual). Esperado: 0,2% m/m. Anteriormente: 0,2% m/m

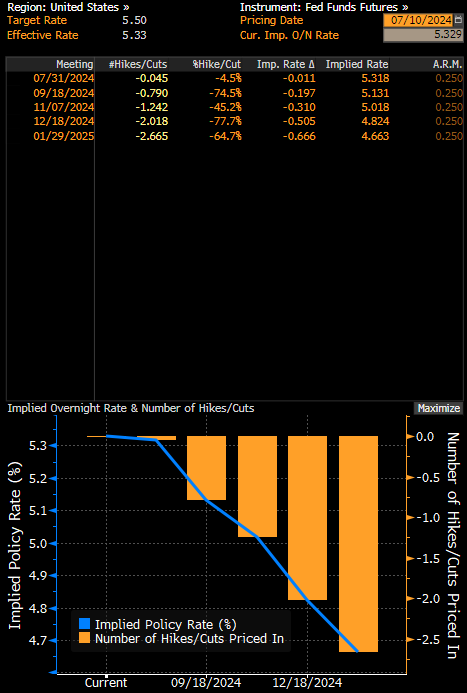

La valoración del mercado monetario durante la última semana se ha revisado hacia recortes más rápidos. Actualmente, los swaps estiman que la FED reducirá las tasas de interés en 25 puntos básicos en la reunión de septiembre, con un 79% de probabilidad. A principios de julio era del 68%. Seguramente estos datos se revisarán después de la lectura del IPC de mañana. Fuente: Bloomberg Financial LP

¿Cuál es la postura de la Reserva Federal?

Las esperanzas de los inversores se ven respaldadas por el discurso de ayer de Jerome Powell. Aunque el tono general fue recibido de forma neutral por los mercados, Powell no descartó explícitamente un recorte en septiembre. La Reserva Federal quiere ver la confirmación del impulso bajista sostenido de la inflación antes de tomar una decisión clave sobre un recorte de tasas.

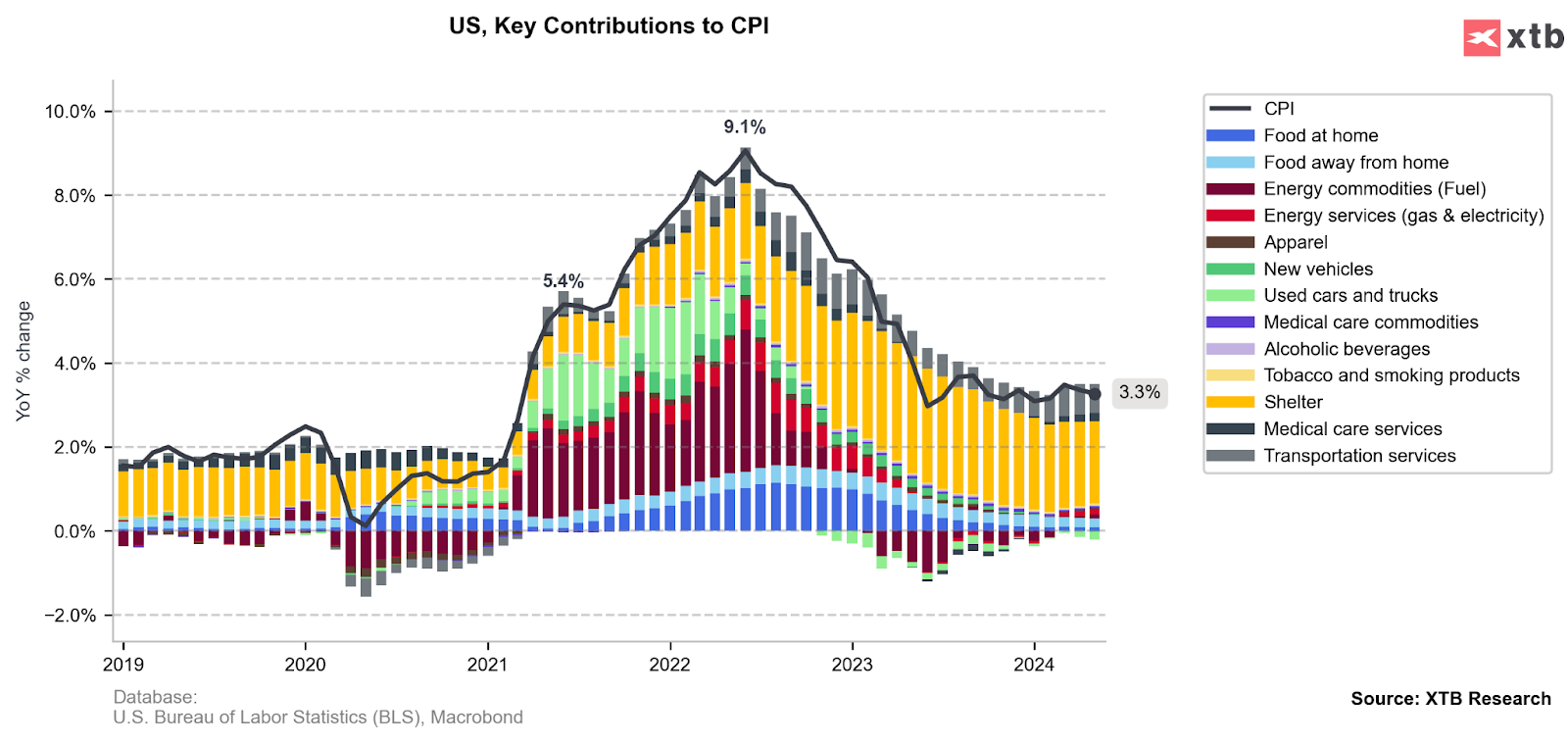

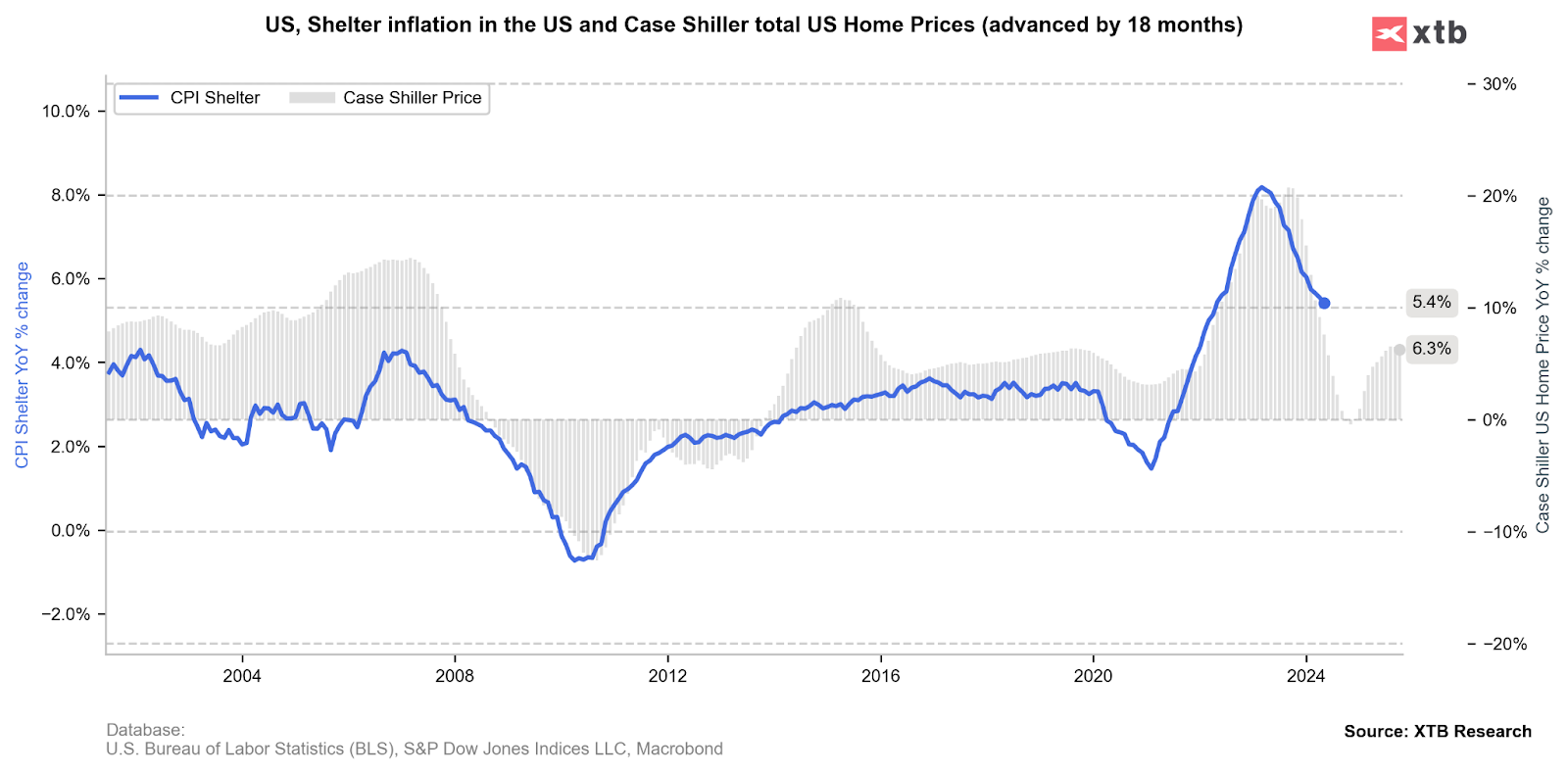

Los datos del IPC tras un difícil primer trimestre de 2024 resultaron ser excepcionalmente buenos en mayo. Lo más importante es que la tasa de crecimiento de la inflación mensual fue del 0,0%. La fuerte caída se debió principalmente a los precios de la ropa, la energía, los automóviles y los alimentos. Por otro lado, todavía podemos ver los precios de la vivienda en la parte superior.

¿Qué dicen los indicadores adelantados?

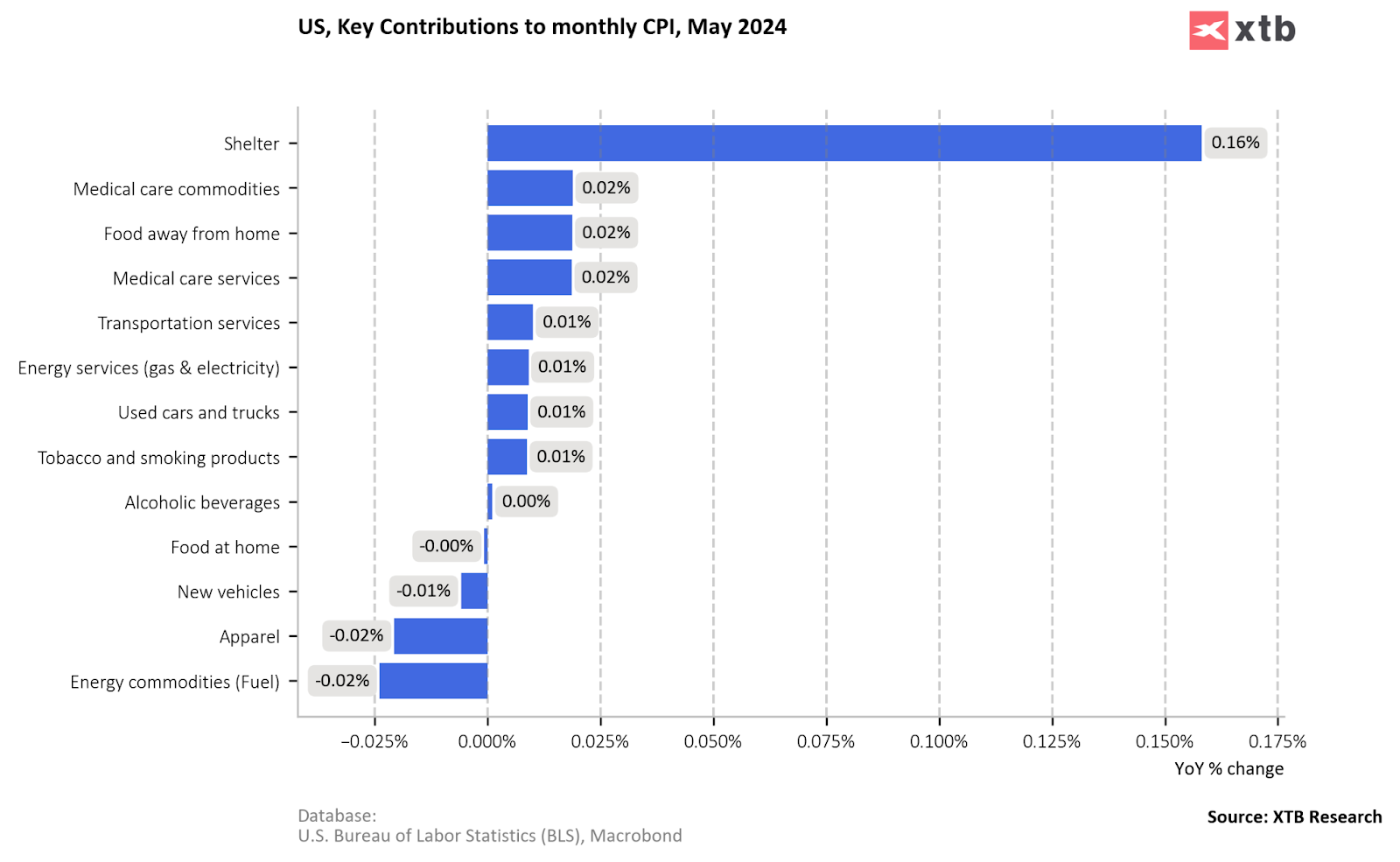

- La caída de los precios de los combustibles ya no contribuirá tanto al proceso desinflacionario como en abril y mayo. El sector energético puede ser más neutral.

- Los precios de los coches usados, tras una fuerte caída en el primer semestre del año, se encuentran ahora en niveles muy bajos, lo que puede limitar su impacto positivo en los próximos meses.

- El IPC de viviendas es actualmente el que más contribuye a las lecturas del IPC. En los próximos meses, podemos esperar que la presión sobre los precios caiga aún más antes de un posible repunte a principios del próximo año.

EURUSD (D1)

El par EURUSD superó una importante estructura de resistencia definida por las EMA de 50, 100 y 200 días (curvas azul, violeta y dorada en el gráfico, respectivamente). Por el momento, esta zona puede considerarse como un importante punto de apoyo, ya que observaríamos un rebote del dólar. El principal punto de resistencia ahora podría ser la zona alrededor de 1,0863, donde se ejecuta la eliminación Fibonacci del 23,6% del canal ascendente iniciado en 2022. Fuente: xStation

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

¿Por qué Warren Buffett está invirtiendo en Google?

Cierre de Mercado: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

Tres mercados a observar la próxima semana (24.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "