-

La nominación de Kevin Warsh desplaza el foco desde “cuánto baja la tasa” hacia “cuánta liquidez deja la Fed” vía el balance (cerca de US$6,6 billones).

-

Achicar el balance no es un interruptor: toca la “plomería” del sistema (régimen de reservas amplias, money markets) y puede empujar la prima por plazo y las tasas largas.

-

Si el mercado consolida un régimen de menor expansión del balance, puede verse USD más firme y tramo largo más exigente, con transmisión directa al dólar en Chile y a activos sensibles al apetito por riesgo.

-

La nominación de Kevin Warsh desplaza el foco desde “cuánto baja la tasa” hacia “cuánta liquidez deja la Fed” vía el balance (cerca de US$6,6 billones).

-

Achicar el balance no es un interruptor: toca la “plomería” del sistema (régimen de reservas amplias, money markets) y puede empujar la prima por plazo y las tasas largas.

-

Si el mercado consolida un régimen de menor expansión del balance, puede verse USD más firme y tramo largo más exigente, con transmisión directa al dólar en Chile y a activos sensibles al apetito por riesgo.

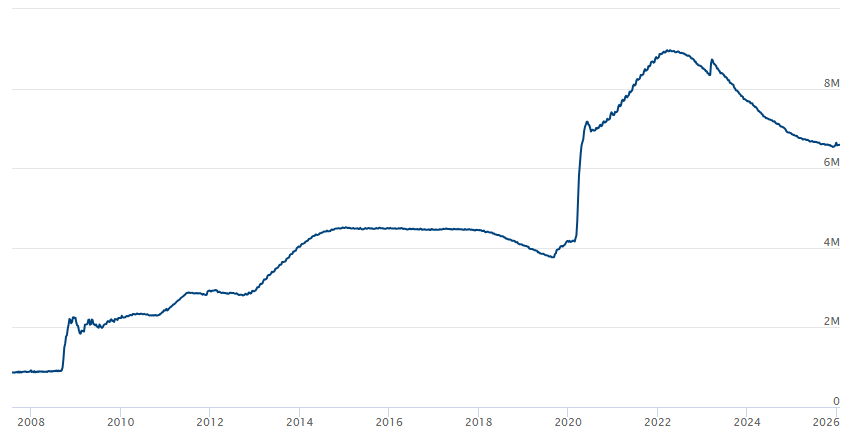

La nominación de Kevin Warsh cambia el eje de conversación en los mercados. Con otros nombres, el debate solía concentrarse en el ritmo de recortes de la tasa de referencia y en si la Casa Blanca lograría empujar una política más expansiva. Con Warsh, el foco se traslada a un tema más estructural y a ratos más influyente para los precios de los activos, el tamaño y el uso del balance de la Fed, hoy en torno a US$6,6 billones.

Gráfico del balance de la Fed (2008 - 2026). Fuente: Federal Reserve.

En la era posterior a la crisis financiera y la pandemia, el balance se convirtió en una herramienta central para estabilizar mercados y moldear condiciones financieras. Si Warsh llega con la convicción de reducir la huella de la Fed en el sistema, no solo cambia el tono de la política monetaria, cambia la discusión sobre liquidez, term premium (prima por plazo) y el costo del financiamiento a largo plazo en todo el mundo.

Quién es Warsh y por qué el mercado lo lee distinto

Warsh no es un outsider. Fue gobernador de la Fed entre 2006 y 2011, vivió desde adentro la crisis global y el inicio del quantitative easing (QE). Lo relevante es su evolución, de apoyar el arranque del QE pasó a transformarse en uno de sus críticos más visibles, argumentando que el banco central se excedió al mantener compras de activos y un balance abultado por demasiado tiempo.

En la narrativa que circula en el mercado, su marca registrada no es tanto una obsesión por subir tasas, sino una idea más profunda, si la Fed deja de comprimir rendimientos vía balance, el mercado debe volver a precio sin red. Él mismo lo resumió en términos simples en entrevistas, 'Reduzca un poco el uso de la imprenta', y planteó que una coordinación más clara con el Tesoro permitiría un marco de objetivos para el tamaño del balance ('Necesitamos un nuevo acuerdo entre el Tesoro y la Reserva Federal.…'). Menos expansión del balance como herramienta para sostener condiciones financieras benignas.

Achicar balance no es un interruptor, es plomería financiera

Aquí está la tensión que explica por qué la nominación movió al dólar y a las tasas largas. Reducir el balance puede sonar como normalización, pero en la práctica toca el corazón operativo del sistema.

La Fed opera desde hace años en un régimen de reservas amplias (ample reserves). Es la forma de evitar que la tasa efectiva se desancle del rango objetivo por falta de liquidez bancaria. Cuando las reservas se vuelven escasas, aparecen fricciones en money markets y el sistema puede exigir intervención. Ese recordatorio ya ocurrió en el pasado (episodios de tensión en financiamiento de muy corto plazo), y volvió a aparecer más recientemente cuando el retiro de liquidez coincidió con mayores necesidades de financiamiento del gobierno.

De hecho, el propio recorrido reciente de la Fed muestra el límite político y técnico, tras llevar adelante QT por años, en el tramo final de 2025 el banco central frenó QT y comenzó a comprar letras del Tesoro (del orden de US$40.000 millones mensuales) para aliviar presiones en el mercado monetario. Esa decisión, que puede parecer contradictoria con el espíritu de retirar estímulo, ilustra que el balance hoy también es infraestructura para que la tasa objetivo funcione sin sobresaltos.

Por eso, el desafío de Warsh no es solo ideológico (QE fue demasiado lejos), sino operativo, ¿cómo reduce el balance sin romper el mecanismo de transmisión ni provocar volatilidad de fondeo?

El dilema central

La promesa implícita que el mercado intenta descifrar es si Warsh buscará una combinación de tasa más baja con balance más chico. En teoría, se puede. En la práctica, esa mezcla es difícil porque actúa por canales distintos:

-

La tasa de política afecta el costo del dinero a corto plazo.

-

El balance influye en el precio del dinero a largo plazo, en la abundancia de liquidez y en la prima por riesgo/por plazo.

Si Warsh acelera un retiro de balance, el efecto puede ser más presión sobre las tasas largas (tramo largo y referencias como US10Y), aunque al mismo tiempo recorte la tasa corta. Este punto no es menor, porque la economía real, hipotecas, crédito corporativo, condiciones financieras globales, suele reaccionar con fuerza al tramo largo. Dicho simple, la Fed podría bajar por un lado y apretar por el otro.

Aquí aparece una tensión política adicional: el objetivo de reducir costos de endeudamiento de largo plazo puede chocar con una Fed que decide no comprimir rendimientos mediante balance. Por eso, parte del debate se ha desplazado hacia el Tesoro y la idea de que, si la Fed se retrae, otras instituciones tendrían que asumir más rol en el manejo de condiciones de mercado (emisión, composición por plazos, herramientas cuasi-fiscales). Ese desplazamiento de responsabilidades es una de las razones por las que el tema es tan sensible.

Por qué reaccionaron el dólar, las tasas y los metales

El mercado interpretó la nominación como una señal de que se abre una etapa menos complaciente con la expansión del balance. Esa expectativa, incluso antes de cualquier decisión concreta, tiende a favorecer:

-

Dólar más fuerte, porque menos liquidez sistémica suele sostener al dólar en términos relativos.

-

Tasas largas al alza, por una combinación de menor demanda no económica de bonos (si la Fed compra menos) y mayor prima por plazo.

-

Presión sobre activos que se benefician de la narrativa de debasement trade (coberturas contra depreciación monetaria), como se vio en el ajuste de metales preciosos tras la nominación.

Lo importante es que no hace falta que Warsh haga algo mañana para que el mercado se mueva, basta con que los agentes empiecen a reprecificar el régimen. Es una discusión de reglas del juego.

¿Qué Warsh veremos? La pregunta no es retórica

Parte de la confusión, y por eso la volatilidad, viene de que Warsh puede ser leído de dos maneras a la vez. Por un lado, su historial muestra un sesgo más preocupado por inflación en momentos críticos, lo que alimenta la etiqueta de hawk. Por otro lado, en meses recientes ha defendido la idea de que la economía podría sostener crecimiento con menos inflación si hay productividad/tecnología, abriendo espacio para tasas más bajas.

Ambas cosas pueden convivir si el endurecimiento no se expresa en la tasa, sino en el balance. En otras palabras, Warsh podría ser relativamente flexible con recortes de tasa, pero estricto con el uso del balance como herramienta de apoyo a mercados. Para los inversionistas, esa combinación es casi más relevante que la discusión binaria hawk vs dove, porque define el pulso de la liquidez global.

La restricción institucional

El presidente de la Fed es central en comunicación y agenda, pero en decisiones clave necesita construir mayoría dentro del FOMC. Además, para lograr un balance significativamente menor, muchos analistas plantean que habría que tocar elementos del marco regulatorio bancario y de la demanda estructural por reservas. Eso no se hace rápido ni sin fricciones.

Por eso, el escenario más plausible no es una revolución, sino una transición con dos capas,

-

Cambio de narrativa y de umbral: hacer más difícil justificar QE futuro, ser más explícito sobre límites a intervenciones.

-

Ajustes graduales de operación: composición del portafolio, velocidad de reinversiones, señales sobre el rango deseable de reservas, coordinación técnica con el Tesoro.

Qué señales mirar para saber si esto es un cambio de régimen

Más que esperar anuncios grandilocuentes, el mercado va a leer pistas en cosas específicas, cómo describa el rol del balance, si valida la lógica de reservas amplias o busca redefinirla, y qué tan tolerante será con episodios de tensión en money markets antes de intervenir.

En concreto, lo que definirá el Warsh trade no será un eslogan, sino respuestas a preguntas operativas: ¿se mantiene la compra de letras como soporte de liquidez?, ¿se vuelve a hablar de QT con convicción?, ¿se acepta una mayor volatilidad en tasas de fondeo como costo de reducir la huella de la Fed?, ¿se intenta un marco explícito de coordinación con el Tesoro?

Si el mercado consolida la idea de una Fed menos expansiva por balance, aunque recorte tasas, el resultado puede ser un combo de dólar más firme y tramo largo más exigente. Para economías emergentes, eso suele traducirse en condiciones financieras externas menos favorables, costo de cobertura más alto, mayor sensibilidad a flujos y un tipo de cambio más reactivo a shocks.

USDIDX extendió el rebote desde 95.56 y ya opera sobre la SMA 50, pero aún enfrenta la SMA 200 como techo dinámico. Mientras sostenga 96.78, el sesgo inmediato sigue siendo de recuperación, con resistencias en 98.20 y 98.66, zonas donde el avance podría perder tracción. El RSI refleja presión compradora cercana a sobrecompra, elevando el riesgo de corrección hacia 97.00–96.78; si cede ese soporte, vuelve a tomar protagonismo 95.56. Fuente: xStation5.

El Nasdaq 100 sigue de dulce y se reactiva el apetito por el riesgo: 4 gráficos interesantes 📈

Calendario económico: datos macroeconómicos de EE. UU. y resultados de las grandes tecnológicas 🔎

La bolsa hoy: la guerra en Oriente Medio y los resultados de SpaceX en el foco

USD/COP: ¿tocó suelo el dólar en Colombia?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "