- El S&P 500 ha recuperado ambas medias móviles clave con el ADX confirmando tendencia alcista activa en H4, pero el MACD diario sigue con señal negativa y el ADX diario muestra una tendencia débil, la estructura técnica no ha confirmado plenamente el movimiento en el timeframe más largo.

- El IPC de marzo del 3,3% no perturbó al mercado porque era esperado, pero las expectativas de inflación a un año del índice de Michigan saltaron al 4,8% frente al 4,2% esperado, la primera señal de desanclaje que la Fed no puede ignorar si persiste.

- La temporada de resultados toma el relevo como catalizador: Goldman Sachs decepcionó en la sesión de apertura con un miss en FICC, recordando que la transición de mercado conducido por titulares geopolíticos a mercado conducido por fundamentales no será lineal ni indolora.

- El S&P 500 ha recuperado ambas medias móviles clave con el ADX confirmando tendencia alcista activa en H4, pero el MACD diario sigue con señal negativa y el ADX diario muestra una tendencia débil, la estructura técnica no ha confirmado plenamente el movimiento en el timeframe más largo.

- El IPC de marzo del 3,3% no perturbó al mercado porque era esperado, pero las expectativas de inflación a un año del índice de Michigan saltaron al 4,8% frente al 4,2% esperado, la primera señal de desanclaje que la Fed no puede ignorar si persiste.

- La temporada de resultados toma el relevo como catalizador: Goldman Sachs decepcionó en la sesión de apertura con un miss en FICC, recordando que la transición de mercado conducido por titulares geopolíticos a mercado conducido por fundamentales no será lineal ni indolora.

En seis semanas de guerra con Irán, el S&P 500 tocó fondo en torno a los 6.380 puntos y desde entonces ha rebotado hasta los 6.886, una recuperación de algo más del 8% desde el mínimo del conflicto. El índice ha recuperado ambas medias móviles clave en el proceso, ha cerrado por encima de la SMA 200 en dos sesiones consecutivas con ganancias superiores al 1% y el IPC de marzo, que llegó en el 3,3% interanual frente al 3,4% esperado, fue recibido con alivio porque era ligeramente mejor de lo temido. Ahora la pregunta que los inversores deben responder es si tiene base suficiente para continuar o si el mercado está descontando una normalización que aún no se ha producido.

La valoración

Fuente: LSEG Datastream, Yardeni Research.

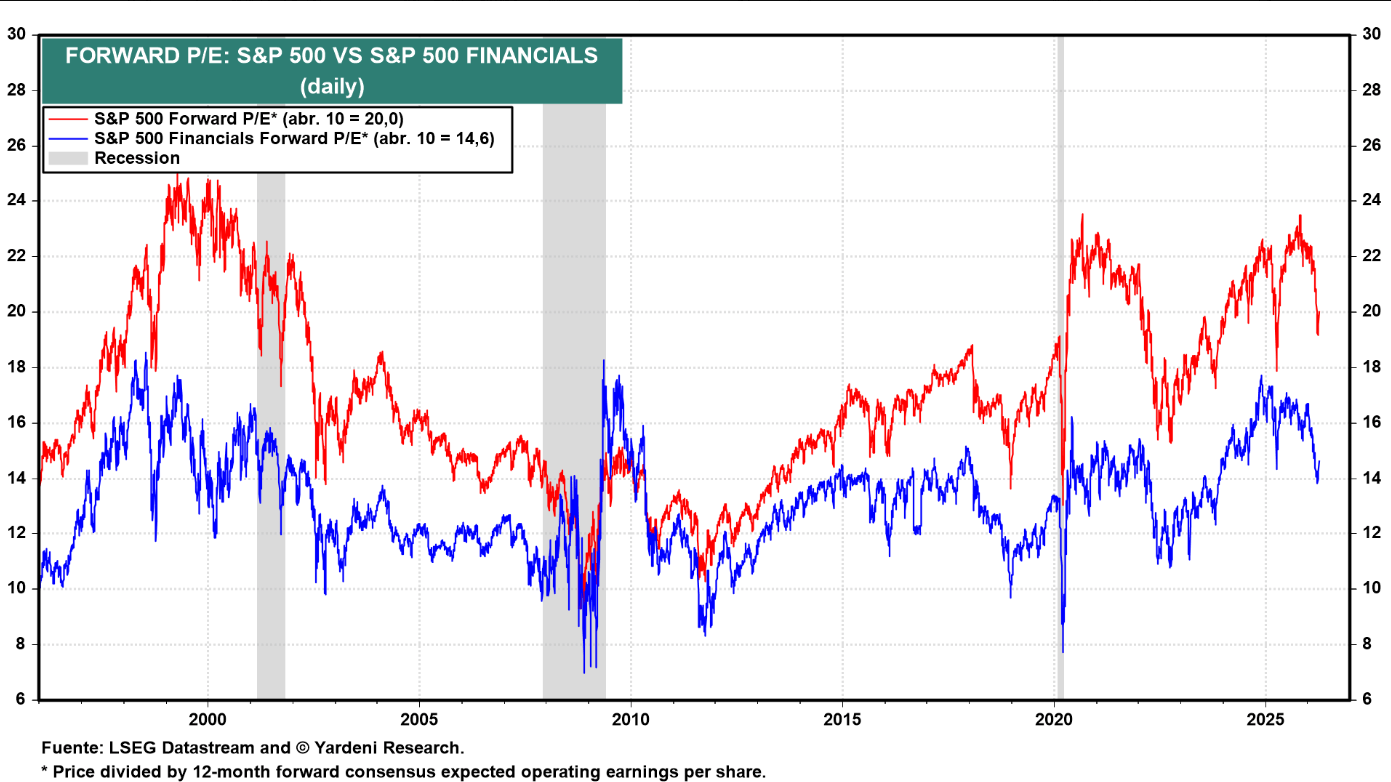

El argumento fundamental más sólido para la subida es la compresión de valoraciones que produjo la guerra. El forward PE del S&P 500 llegó a caer por debajo de 19 veces a finales de marzo, su nivel más bajo desde abril de 2025, desde los 24 veces de enero. Esa compresión de cinco puntos en pocas semanas dejó al mercado en una situación donde los inversores institucionales comenzaron a ver valor real en nombres que habían caído de forma no discriminada. Goldman Sachs reportó la semana pasada que los hedge funds compraron renta variable neta con flujos 1,2 desviaciones estándar por encima de la media, la primera semana de compras netas en cinco, y los fondos sistemáticos tienen programado comprar aproximadamente 55.000 millones de dólares en acciones globales durante el próximo mes.

Ese reposicionamiento se combina con expectativas de beneficios del primer trimestre que los analistas revisaron al alza durante el conflicto. El consenso apunta a un crecimiento del 12,5% para el S&P 500 en el trimestre, frente al 10,9% que se proyectaba antes del inicio de la guerra. La paradoja es que la volatilidad generada por el conflicto benefició directamente a los desks de trading de la banca de inversión, renta variable, FICC y mercados de capitales, que son los primeros en reportar esta semana. El primer resultado de la temporada, Goldman Sachs, decepcionó con un miss en su desk de FICC pero batió en renta variable con un récord histórico, ilustrando que la transición a un mercado conducido por fundamentales no será lineal.

Por qué el mercado ignoró el IPC

El dato más revelador de la semana pasada fue la reacción del mercado al IPC. Una inflación del 3,3% interanual con un salto mensual del 0,9% habría sido suficiente para desencadenar una venta masiva de bonos y renta variable en cualquier otro contexto de los últimos cuatro años. No ocurrió. La razón es que el mercado ya había incorporado ese nivel de inflación como consecuencia directa y temporal del shock energético, el IPC de la gasolina subió un 23% en un mes, la mayor variación mensual registrada desde al menos 1957, y las expectativas de la Fed para este año no descuentan recortes independientemente del dato. En términos de impacto sobre la política monetaria, el IPC de marzo no cambió nada.

Lo que sí cambió, y que el mercado todavía no ha procesado completamente, fue el dato de expectativas de inflación a un año del índice de Michigan, que saltó al 4,8% frente al 4,2% esperado, rompiendo una tendencia bajista de varios meses. Mientras las expectativas de inflación permanezcan ancladas, la Fed puede mantener su postura de espera y el mercado puede seguir narrativa de que el shock es transitorio. Si ese dato se confirma y acelera en las próximas lecturas, la credibilidad del mira a través del shock se erosiona y el banco central se ve obligado a señalizar algo más que neutralidad.

Ese es el riesgo que los mercados de bonos están comenzando a incorporar, debido a eso, el yield del bono japonés a 10 años tocó el nivel más alto desde 1997 el lunes, y en EE.UU. la probabilidad de un recorte de la Fed antes de diciembre ya no llega al 20%.

La estructura técnica

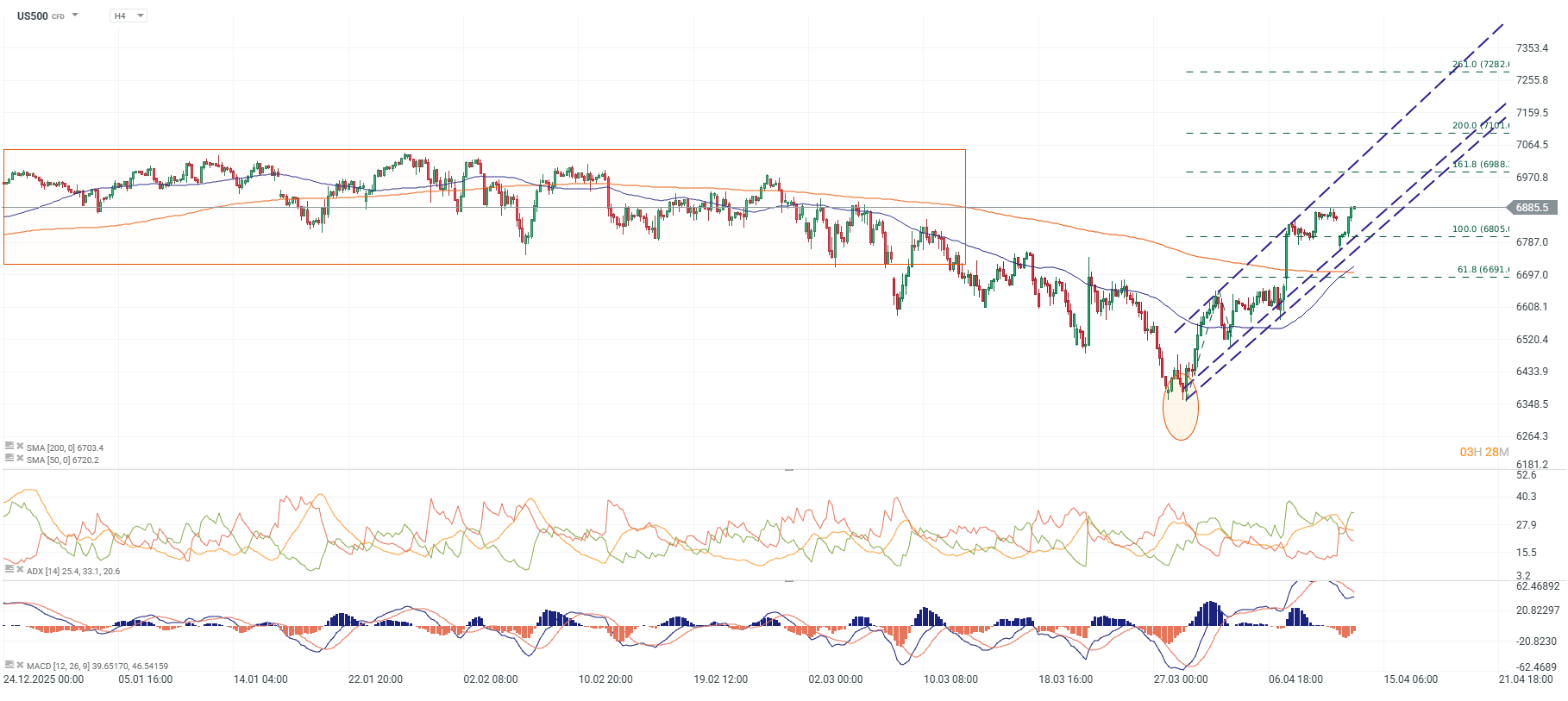

El gráfico H4 del US500 presenta la estructura más sólida desde el inicio del conflicto. Con el precio en 6.885 puntos, el índice cotiza por encima de la SMA 200 y la SMA 50, ambas ahora actuando como soporte dinámico tras haber sido resistencias durante semanas. El canal alcista emergente con líneas punteadas azules contiene el movimiento y el ADX con el DI+ en 33.1 dominando al DI- en 20.6 confirma tendencia alcista activa. El MACD es marcadamente positivo, señal de momentum sostenido en el corto plazo.

Fuente: xStation5.

La estructura de Fibonacci trazada desde el mínimo del conflicto en torno a los 6.380 puntos hasta el nivel actual ofrece la hoja de ruta más precisa. El nivel del 100% en 6.805 ha sido superado y actúa como soporte. La siguiente resistencia significativa es el 161.8% en 6.988, que coincide con la banda superior de Bollinger en el gráfico diario en 6.979, una confluencia técnica relevante que concentrará la atención de los vendedores de corto plazo. Si el mercado supera esa zona con convicción, el objetivo siguiente es el 200% en 7.101 y potencialmente el 261% en 7.282 en un escenario de normalización geopolítica plena.

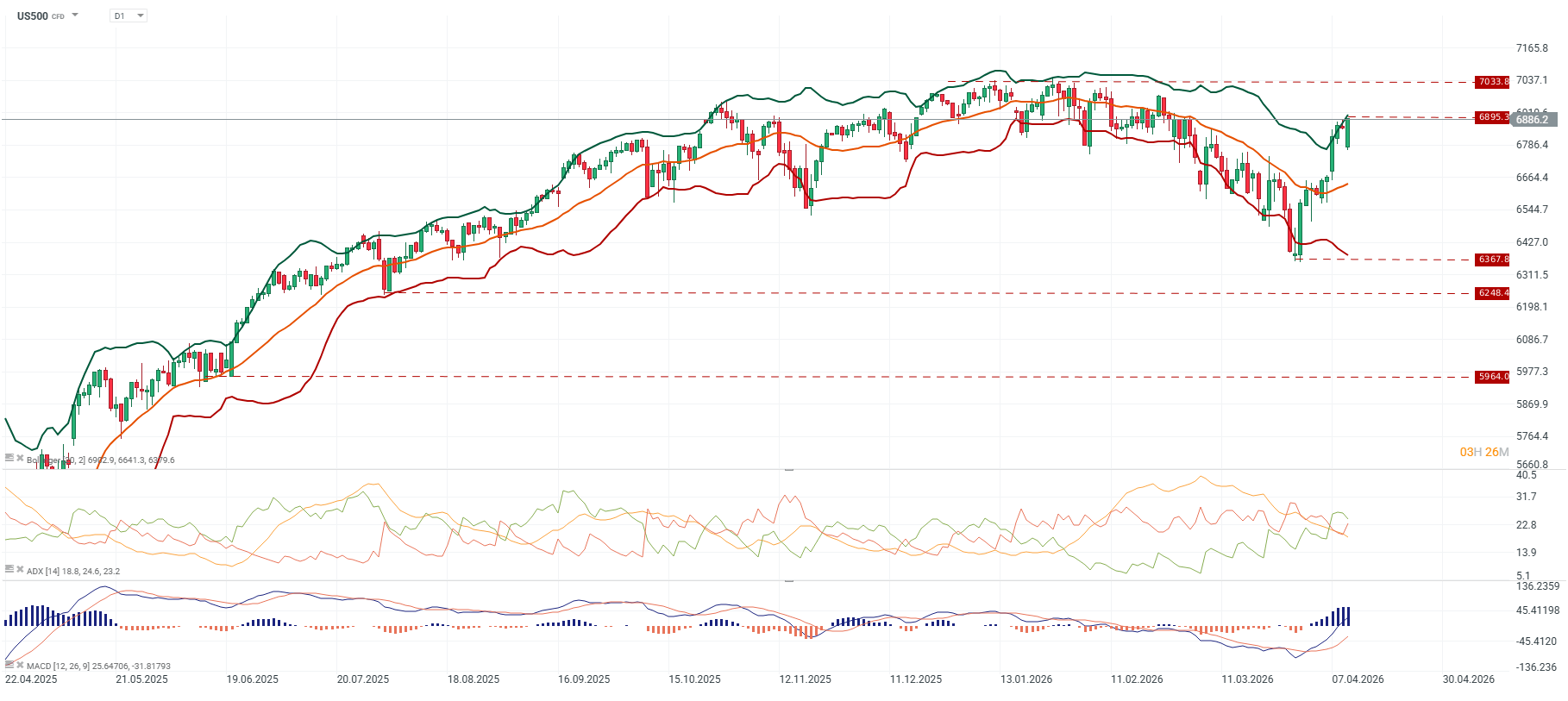

El gráfico diario introduce un ADX diario que indica que la tendencia alcista en el timeframe más largo es débil, no confirmada. El elemento más relevante es la divergencia en el MACD diario, la línea principal está en 25.64, positiva, pero la señal permanece en -31.81, lo que indica que el momentum diario no ha girado completamente. Las Bandas de Bollinger diarias muestran al precio aproximándose a la banda superior en 6.979, un nivel que históricamente ha actuado como techo de corto plazo en ausencia de un catalizador nuevo.

Fuente: xStation5.

En el escenario alcista, una semana de buenos resultados corporativos, especialmente de la banca, con guías de segundo trimestre que no deterioren el consenso, combinada con señales de progreso en las negociaciones con Irán, permitiría al índice superar la banda superior de Bollinger y atacar el 161.8% de Fibonacci en 6.988 con objetivo posterior en 7.033, el nivel de resistencia horizontal marcado en el gráfico diario. Una ruptura confirmada de ese nivel abriría el camino hacia los máximos históricos en torno a los 7.033-7.165 puntos.

En el escenario bajista, un deterioro del ceasefire con el bloqueo naval escalando a ataques sobre infraestructura, resultados corporativos decepcionantes en los bancos o una sorpresa al alza en las expectativas de inflación forzaría una corrección desde los niveles de sobrecompra actuales. El primer soporte es el 100% de Fibonacci en 6.805, seguido de la SMA 200. Una pérdida sostenida de ese nivel reabriría el debate sobre si el rebote del alto el fuego fue otra trampa alcista, con soporte siguiente en 6.691 y potencialmente en 6.367 en el extremo más adverso del escenario.

La transición

Lo que el rebote del 8% ha demostrado es que el S&P 500 ya no está dominado exclusivamente por los titulares de Irán. El bloqueo del Estrecho de Ormuz anunciado el domingo, que hace seis semanas habría derrumbado el mercado, fue absorbido con una subida del 0,5% el lunes. Esa resistencia refleja el mercado estaba técnicamente listo para rebotar antes del alto el fuego y el catalizador simplemente liberó una energía que ya estaba acumulada.

Sin embargo, la transición de un mercado conducido por titulares geopolíticos a uno conducido por fundamentos corporativos no será limpia. El primer dato de la temporada, Goldman Sachs con un miss en su desk de FICC, recordó que las expectativas son altas y que cualquier desviación en los resultados de la banca, combinada con guías de segundo trimestre que reflejen el impacto del crudo elevado sobre los costos, puede frenar el momentum antes de que la estructura técnica termine de confirmar la reversión en el timeframe diario.

El mercado subió un 8% desde el mínimo. Lo que viene ahora, la banca reportando, la geopolítica evolucionando, las expectativas de inflación siendo monitoreadas, determinará si ese 8% fue el inicio de la recuperación de los máximos históricos o el techo de un rebote dentro de una corrección que aún no ha terminado.

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Petróleo en 95 dólares: ¿puede presionar a las acciones?

Sector defensa ante la temporada de resultados: Resumen

El petróleo Brent pone a prueba los 95 dólares por barril

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "