-

El 20 de enero de 2026 el mercado de deuda japonés rompió el equilibrio en el extremo largo: el bono a 40 años superó 4,0% por primera vez desde su lanzamiento en 2007 y el 30 años saltó con fuerza.

-

El detonante combinó oferta y política: una subasta débil de 20 años (cobertura 3,29 bajo el promedio de 12 meses) y la percepción de más déficit en plena campaña.

-

El foco se trasladó a la disciplina fiscal: con deuda pública en torno a 230–250% del PIB, cualquier alza de tasas se multiplica en el presupuesto y reordena carteras dentro y fuera de Japón.

-

El 20 de enero de 2026 el mercado de deuda japonés rompió el equilibrio en el extremo largo: el bono a 40 años superó 4,0% por primera vez desde su lanzamiento en 2007 y el 30 años saltó con fuerza.

-

El detonante combinó oferta y política: una subasta débil de 20 años (cobertura 3,29 bajo el promedio de 12 meses) y la percepción de más déficit en plena campaña.

-

El foco se trasladó a la disciplina fiscal: con deuda pública en torno a 230–250% del PIB, cualquier alza de tasas se multiplica en el presupuesto y reordena carteras dentro y fuera de Japón.

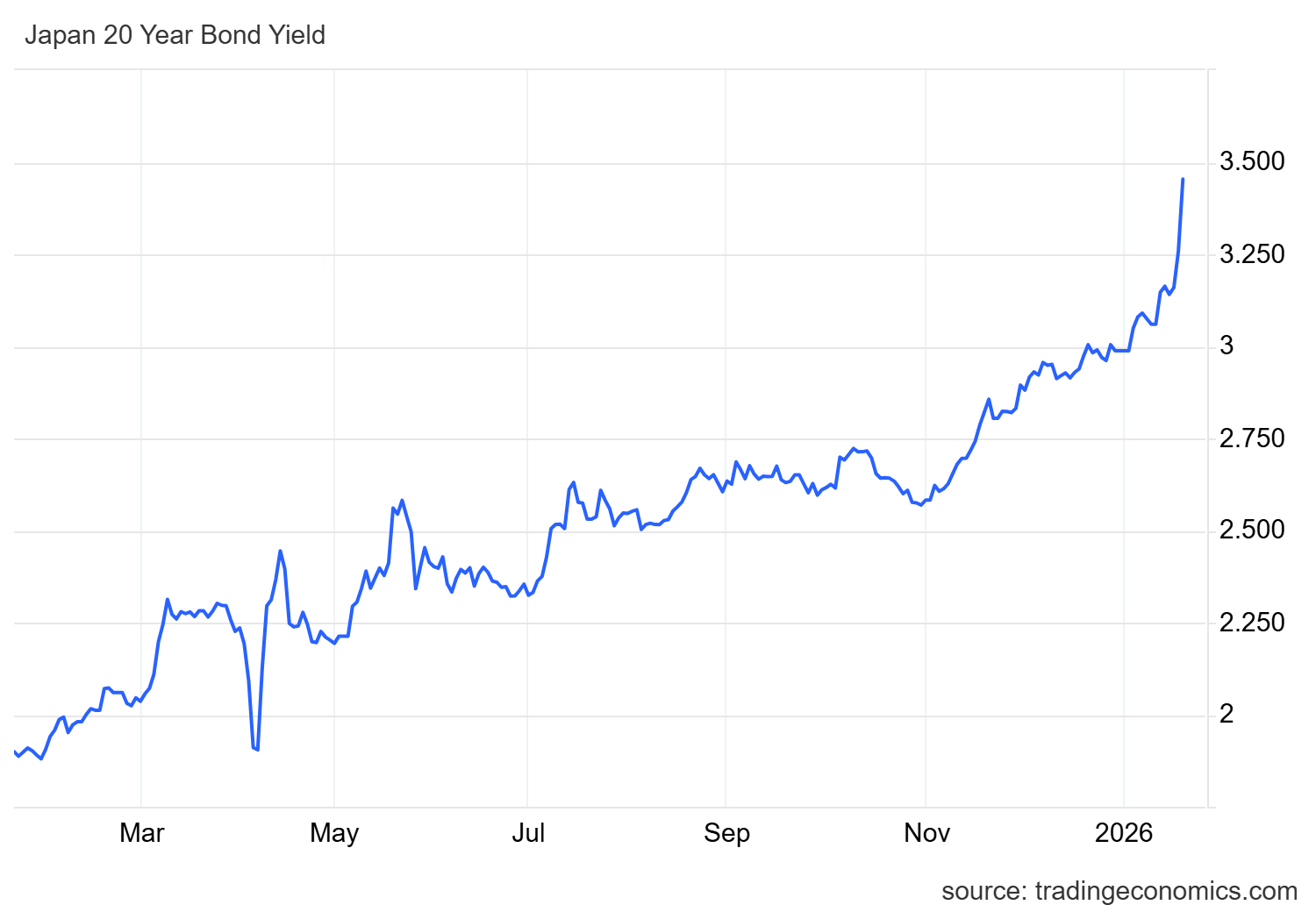

El 20 de enero de 2026 el mercado de deuda de Japón dejó de moverse como una normalización gradual y pasó a operar como un referéndum sobre la disciplina fiscal. En una sola jornada se rompió el equilibrio en el extremo largo de la curva, el rendimiento del bono a 40 años superó el 4.0 por ciento por primera vez desde que ese vencimiento existe, lanzado en 2007, y el tramo a 30 años también dio un salto brusco con movimientos diarios superiores a 25 puntos básicos.

Fuente: tradingeconomics.

El detonante inmediato fue una mezcla de oferta y política, porque la venta masiva se aceleró después de una subasta de bonos a 20 años con demanda más floja de lo habitual, con una relación de cobertura de 3.29 por debajo del promedio de los últimos doce meses.

El catalizador fue electoral y fiscal

La sacudida no se explica solo por inflación o por crecimiento, se explica por la incertidumbre sobre cómo se financiará lo que se está prometiendo en campaña. El 19 de enero de 2026 la primera ministra Sanae Takaichi confirmó la disolución del Parlamento y convocó elecciones para el 8 de febrero de 2026, y en ese mismo paquete de mensajes sostuvo una agenda que los inversores leen como más déficit o menos ingresos si no hay compensación clara.

Entre los puntos más sensibles está la intención de suspender durante dos años el impuesto al consumo del 8 por ciento en alimentos, una medida que se ha estimado con un costo cercano a 5 billones de yenes al año, y que además se superpone al paquete de estímulo aprobado en noviembre de 2025 por 21.3 billones de yenes, alrededor de 135 mil millones de dólares. Para un mercado que llevaba años aceptando rendimientos mínimos porque el banco central amortiguaba todo, el cambio de narrativa importa tanto como los números, porque la duda ya no es si Japón puede pagar en yenes, sino cuánto exige el comprador para asumir el riesgo de plazo cuando la brújula fiscal se vuelve política.

La deuda pública es el telón de fondo que vuelve todo más sensible

El nervio del mercado no es solo que suban los rendimientos, sino sobre qué montaña de deuda se aplica esa subida. Japón carga una deuda que se mueve en el rango de 200 a 250 por ciento del PIB en las estimaciones que dominan la conversación financiera reciente, de modo que incluso cambios aparentemente pequeños en la tasa promedio terminan multiplicándose en el presupuesto.

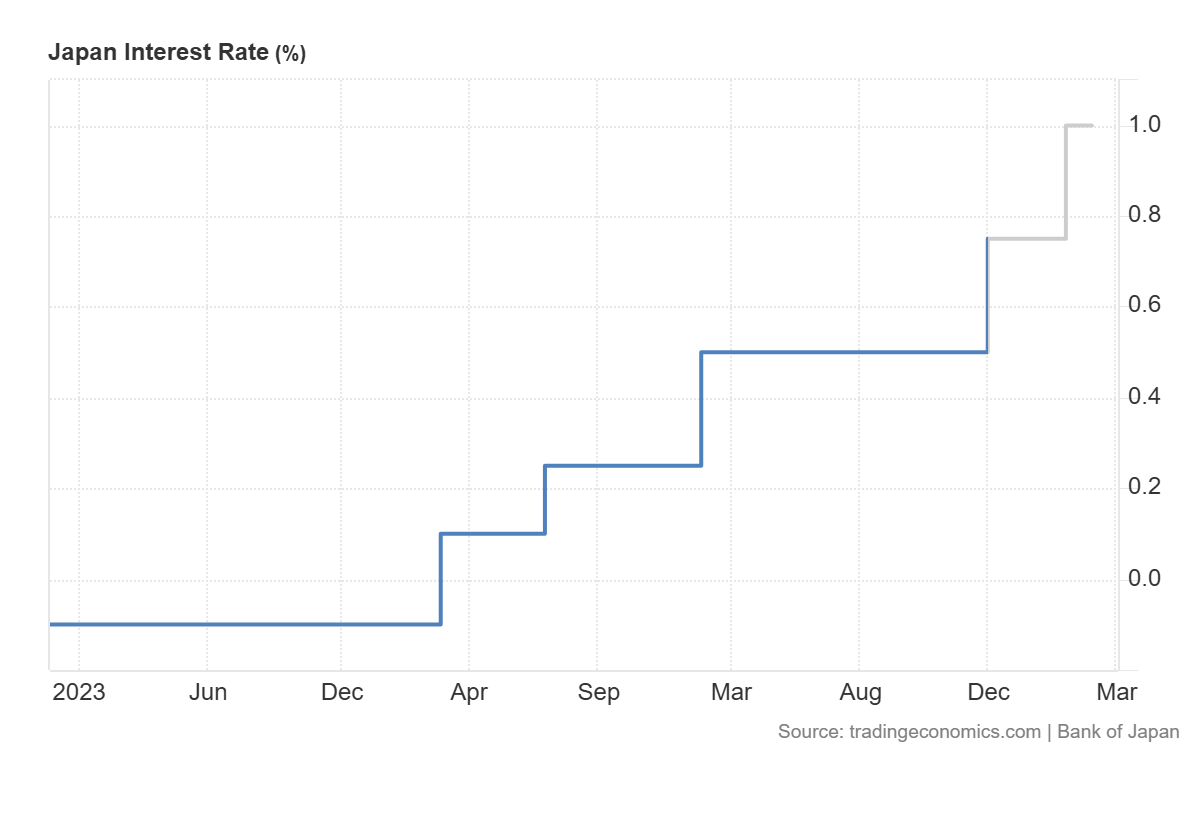

Por eso el foco no está únicamente en el 10 años, aunque también se habló de un salto del 10 años por encima de 2.3 por ciento, el foco real está en la parte larga de la curva, donde una prima por plazo más alta se convierte en señal de dudas sobre el rumbo fiscal. Ese temor no nació ayer, se alimenta de un cambio de régimen que empezó en marzo de 2024, cuando el Banco de Japón dejó atrás el control explícito de la curva, y ahora se combina con proyecciones que ya eran incómodas, por ejemplo un aumento del pago de intereses desde 10.5 billones de yenes en el año fiscal 2026 hasta 16.1 billones en 2028, un salto que toma otro color si el mercado empieza a fijar el costo del dinero más cerca de 2.5 o 3 por ciento en la parte media y larga.

Desde marzo de 2024 el Banco de Japón empezó a salir de las políticas que mantenían la curva comprimida y previsiblemente estable, y ese proceso, que parecía manejable mientras el gobierno no agitaba el frente fiscal, se volvió más delicado cuando el mercado percibió que el volumen de emisiones futuras podría aumentar. La parte corta de la curva suele ajustarse con el banco central, pero la parte larga depende de confianza y de compradores estructurales, sobre todo aseguradoras y fondos que necesitan duración para calzar pasivos.

Cuando el 30 y el 40 años suben rápido, esos actores ven caer el precio de sus carteras, aparecen pérdidas no realizadas y el apetito por seguir comprando se enfría, lo que crea un ciclo que se alimenta solo, sube el rendimiento, cae el precio, se reduce la demanda, y el siguiente tramo de la curva queda más expuesto.

Por qué el 20 años se volvió la prueba de fuego

Fuente: Tradingeconomics.

En Japón el 20 años funciona como bisagra entre los vencimientos relativamente líquidos y el universo ultra largo que es más sensible a miedos fiscales. Su subasta se leyó como un examen práctico, el mercado quería ver si el aumento de rendimiento era suficiente para atraer compradores pese al ruido electoral. El problema es que una cobertura más débil, aunque no sea un colapso total, suele ser la chispa perfecta en una sesión nerviosa, porque habilita a que los operadores ataquen el extremo largo con más convicción, y también empuja a que los tenedores reduzcan exposición para bajar volatilidad. En términos simples, esa subasta no creó el temor, lo hizo visible en pantalla, y cuando eso pasa la curva larga reacciona primero.

El yen también forma parte de la historia y no solo como un gráfico.

USDJPY mantiene tendencia alcista desde abril de 2025, cotiza cerca de 157.88 y se apoya en la directriz ascendente. Resistencia inmediata en 158.94, si rompe con cierre diario abre camino a 161.63 y extensión hacia 162.55–164.33. Soportes en 157.20 y 155.42, si pierde la directriz el retroceso podría buscar 153.64 y luego 151.86. Precio sobre la media de 50 días en torno a 156.56 y muy encima de la de 200 días cerca de 150.47, RSI alrededor de 56 y ADX cerca de 19, impulso moderado. .Fuente: xStation5.

El mercado de bonos y el yen se retroalimentan, porque un yen débil encarece importaciones y empuja inflación, y una inflación persistente obliga a discutir tasas más altas, lo que a su vez presiona el precio de los bonos existentes. En los meses previos al episodio, se describió una depreciación marcada, el yen pasó de alrededor de 142 por dólar en abril de 2025 a cerca de 159 por dólar hacia enero de 2026, y esa trayectoria volvió más delicado el dilema del Banco de Japón justo cuando la inflación se ubicaba en torno a 3 por ciento y el crecimiento de salarios rondaba 5 por ciento en lecturas que circulan entre estrategas.

En la práctica, un yen que se debilita con tasas largas subiendo no transmite confianza, transmite tensión, porque sugiere que el mercado exige rendimiento por riesgo fiscal mientras el tipo de cambio no ofrece el ancla de estabilidad que normalmente acompañaría una subida sana de tasas.

Qué se está viendo ya dentro de Japón, más allá del rendimiento del 40 años

La primera evidencia es micro, subastas con menor apetito relativo, volatilidad concentrada en el extremo largo y una sensación de ausencia de compradores naturales cuando la caída se acelera. La segunda evidencia es de balances, aseguradoras y gestores con carteras largas enfrentan pérdidas no realizadas cuando los rendimientos suben rápido, y eso puede empujarlos a reducir exposición justo en el peor momento, lo que amplifica el movimiento.

La tercera evidencia aparece en crédito, el aumento de rendimientos soberanos se traslada al costo corporativo, y en sesiones de dislocación ya se observaron saltos en rendimientos de bonos corporativos de alta calidad y decisiones de frenar colocaciones o trades grandes por incertidumbre de financiamiento.

Qué podría hacer el Banco de Japón a partir del 23 de enero de 2026

Fuente: Tradingeconomics.

Con una reunión de política monetaria prevista para el viernes 23 de enero de 2026, la autoridad monetaria queda en una zona incómoda. Si se muestra demasiado tolerante con la subida de rendimientos, el mercado puede interpretarlo como permiso para exigir aún más prima por plazo, y eso encarece la financiación del Estado y presiona a instituciones que ya están cargadas de bonos largos.

Si interviene con compras de emergencia para frenar el movimiento, corre el riesgo de reavivar la idea de que el banco central terminará sosteniendo al fisco cuando el fisco se vuelve expansivo, lo que puede debilitar el yen y aumentar el costo de importaciones, especialmente energía y alimentos, justo el tipo de presión que suele volverse políticamente explosiva en campaña. Por eso el mensaje del banco central en enero no solo es una decisión de tasa, es una señal de hasta dónde está dispuesto a tolerar volatilidad sin volver a convertirse en comprador dominante.

Impacto en los mercados y lo que ya se está viendo

El Nikkei 225 cae cerca de -2.5% en el día de hoy .Fuente: xStation5.

El movimiento en los bonos japoneses se trasladó rápido a las curvas globales porque el ajuste ocurrió en la parte larga, donde se fija la prima por plazo. El rendimiento del Treasury a 10 años en Estados Unidos subió hasta 4.29 por ciento, su nivel más alto desde agosto, mientras Europa también vio un aumento de costos de financiación, con Francia llevando su OAT a 10 años hacia 3.6 por ciento y Alemania empujando el Bund a 10 años hacia 2.9 por ciento, niveles cercanos a máximos de casi un año.

En renta variable, los futuros estadounidenses se mantuvieron con pérdidas superiores a 1%y el Nasdaq 100 rondó -1.5%, reflejando el golpe típico que un repunte de tasas y de prima de riesgo le da a los sectores de mayor duración, en especial tecnología.

El estrés en bonos coincidió además con nuevas amenazas arancelarias de Trump contra varios países europeos, con un 10% desde febrero y la posibilidad de 25 por ciento hacia junio si no hay acuerdo, mezcla que elevó la aversión al riesgo y reforzó un patrón ya visible, ventas en bonos, presión sobre acciones sensibles a tasas y endurecimiento financiero sincronizado en Estados Unidos y Europa.

Qué vigilar hasta el 8 de febrero de 2026

Hay cuatro variables que van a decidir si esto se convierte en una corrección intensa pero acotada o en un episodio con contagio.

- La primera es la calidad de las próximas subastas, especialmente en 20, 30 y 40 años, porque la demanda real en subasta vale más que cualquier declaración política.

- La segunda es el tono fiscal de la campaña, si aparecen números creíbles de compensación, recortes en otras partidas o medidas de ingresos que hagan viable la promesa del impuesto a alimentos sin aumentar emisión.

- La tercera es la reacción del Banco de Japón el 23 de enero, no solo por la tasa, también por el lenguaje sobre compras, operaciones diarias y tolerancia a la volatilidad del tramo largo.

- La cuarta es el tipo de cambio, porque un yen que se mueve con brusquedad suele ser el termómetro de si el episodio está forzando cierres de posiciones globales y, en consecuencia, afectando acciones y bonos fuera de Japón.

________________

👉 Abre tu cuenta real en XTB aquí y accede a oportunidades en índices y mercados globales con herramientas para gestionar escenarios de volatilidad y cambios rápidos en las tasas.

El yen cae, se desploma a mínimo de cuarenta años frente al dólar

Cierre de Mercado: Yen cae se desploma a mínimo de 40 años frente al dólar

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "