- El MSCI Emerging Markets subió un 33,6% en 2025 frente al 17,9% del S&P 500, apoyado por mejores fundamentos macro, condiciones financieras más favorables y descuentos relevantes frente a la renta variable estadounidense.

- Mercados como Taiwán y Corea del Sur ganan protagonismo gracias a su exposición a IA, chips, manufactura avanzada y centros de datos, alejándose de la antigua narrativa centrada solo en materias primas y crecimiento cíclico.

- El rebote de entradas hacia deuda y renta variable emergente, especialmente fuera de China, refleja una búsqueda creciente de diversificación frente a la alta concentración en mega caps estadounidenses y el dólar.

- El MSCI Emerging Markets subió un 33,6% en 2025 frente al 17,9% del S&P 500, apoyado por mejores fundamentos macro, condiciones financieras más favorables y descuentos relevantes frente a la renta variable estadounidense.

- Mercados como Taiwán y Corea del Sur ganan protagonismo gracias a su exposición a IA, chips, manufactura avanzada y centros de datos, alejándose de la antigua narrativa centrada solo en materias primas y crecimiento cíclico.

- El rebote de entradas hacia deuda y renta variable emergente, especialmente fuera de China, refleja una búsqueda creciente de diversificación frente a la alta concentración en mega caps estadounidenses y el dólar.

Durante muchos años, hablar de mercados emergentes era hablar de promesa, descuento y paciencia. Estados Unidos ofrecía crecimiento visible, beneficios más consistentes, mejor gobierno corporativo y, sobre todo, una capacidad casi insultante para atraer capital global cada vez que aparecía el miedo. Por eso el dominio del S&P 500 parecía tan difícil de discutir. Pero ese equilibrio está cambiando. Y no por una sola razón, sino por varias que están empezando a alinearse a la vez.

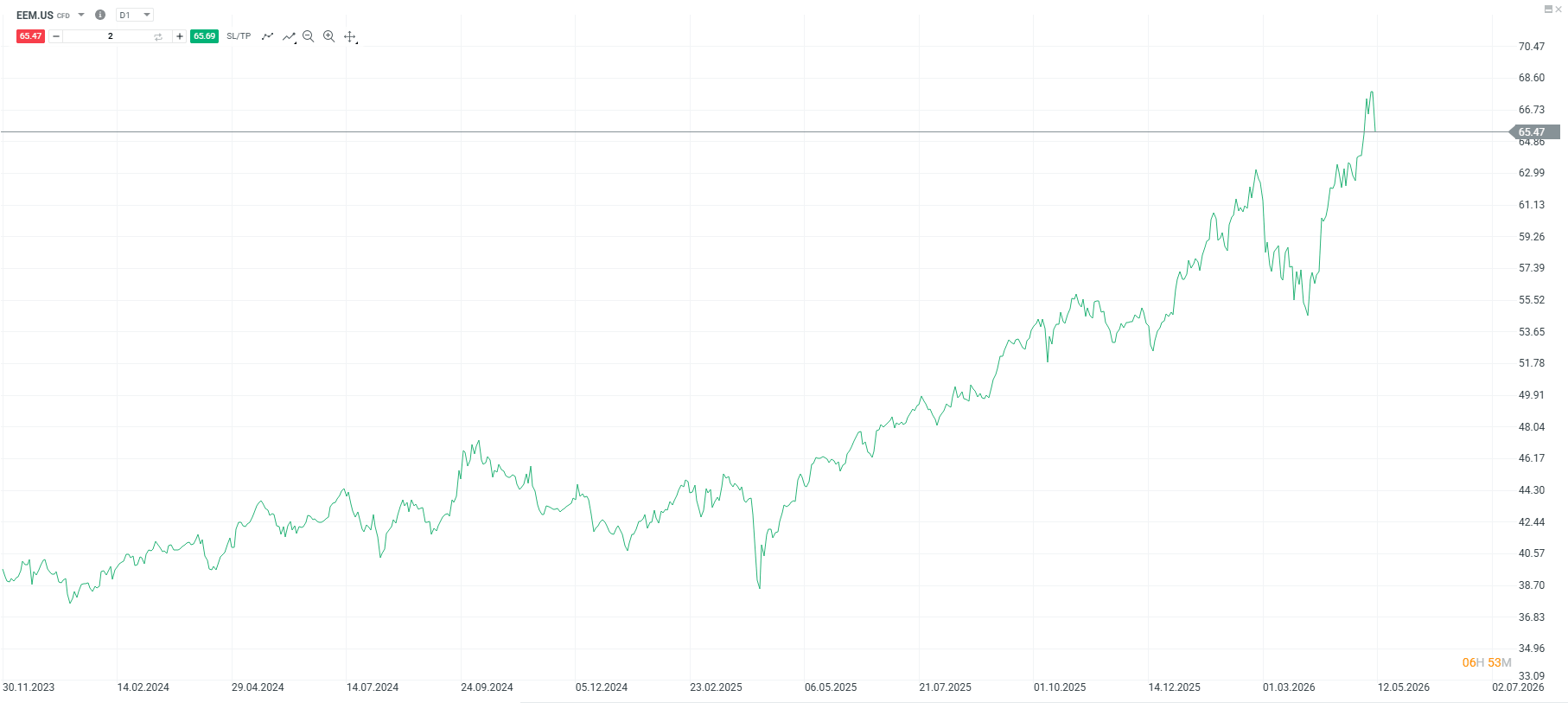

Lo primero que conviene entender es que la fortaleza reciente de los emergentes no nace de la nada ni de una simple rotación táctica. El MSCI Emerging Markets subió un 33,6% en 2025, frente al 17,9% del S&P 500, apoyado por tecnología, semiconductores, energía y una mejor estabilidad macro de la que muchos esperaban. La tesis de algunas gestoras, como Lazard, para 2026 sigue siendo constructiva: los emergentes entraron en el año con fundamentos más firmes, más estabilidad y valoraciones comparativamente atractivas.

Fuente: xStation5

El dólar ya no pesa igual

Eso conecta con la primera gran explicación de la outperformance actual: el dólar ya no está haciendo el trabajo que hacía antes. Durante años, buena parte del castigo a emergentes vino de un dólar fuerte, que endurecía condiciones financieras, encarecía financiación externa y limitaba el apetito por riesgo fuera de Estados Unidos. Ahora el cuadro es menos hostil. J.P. Morgan lo dice con bastante claridad: el caso para emergentes en 2026 está impulsado por un dólar más débil, condiciones financieras más favorables y tendencias estructurales de crecimiento. Bank of America añade otro matiz interesante: incluso con ruido geopolítico, lo que hemos visto es un dólar menos dominante de lo habitual, y eso beneficia especialmente a los emergentes.

La segunda razón es de pura valoración. Después de años de concentración extrema en las mega caps estadounidenses, el mercado norteamericano ya no cotiza barato ni de lejos. Eso no significa que no pueda seguir subiendo, pero sí que necesita seguir entregando beneficios muy exigentes para justificar múltiplos altos. En cambio, los emergentes siguen cotizando con un descuento amplio frente a Estados Unidos tanto en beneficios como en valor en libros. J.P. Morgan insiste en que esa brecha de valoración sigue siendo una parte central del argumento a favor de emergentes. Y aquí aparece una idea importante: no hace falta que emergentes se conviertan en el nuevo Estados Unidos para hacerlo mejor que el S&P 500; basta con que el diferencial de expectativas deje de ser tan brutal.

La tercera explicación tiene nombre propio: semiconductores, hardware e inversión industrial. Muchos inversores siguen pensando en emergentes como si fueran sobre todo materias primas, bancos o consumo básico. Esa foto está desfasada. Parte relevante de la ventaja actual viene de mercados como Taiwán, Corea del Sur y otras geografías con exposición directa a la cadena global de IA, memoria, foundries, electrónica avanzada y manufactura vinculada a centros de datos. Muchas casas de análisis esperan que la renta variable emergente siga batiendo a buena parte de los mercados desarrollados en 2026, impulsada en gran medida por la demanda relacionada con semiconductores y por sectores orientados a tecnología.

Ya no es solo una apuesta cíclica

Eso enlaza con una transformación más profunda. El viejo relato de que emergentes eran solo beta barata y crecimiento irregular está dejando paso a otro donde pesan mucho más la infraestructura digital, la manufactura avanzada, la relocalización industrial y el crecimiento del consumo interno. Algunos hablan de una trayectoria de beneficios corporativos más saludable apoyada en demografía, consumo doméstico, inversión en manufactura e infraestructuras y digitalización. Ya no es solo una apuesta cíclica. Empieza a ser también una apuesta estructural.

La cuarta pata del rally es el flujo. Y aquí los datos importan mucho. El Institute of International Finance informó esta semana de que en abril de 2026 los flujos de cartera hacia emergentes rebotaron hasta 58.300 millones de dólares, revirtiendo buena parte de las salidas de marzo. La recuperación vino sobre todo por deuda, con 51.900 millones, pero también hubo vuelta al equity con 6.400 millones. Más importante aún: gran parte de esa mejora fue fuera de China, lo que indica que el rally no depende solo de una historia china, sino de una recuperación más amplia del apetito por emergentes.

Ese detalle es muy importante. Durante mucho tiempo, decir “mercados emergentes” era casi decir “China y algo más”. Hoy ya no es exactamente así. De hecho, parte de la mejor historia reciente está ex-China, tanto en deuda como en equity. América Latina ha captado entradas fuertes; ciertas geografías asiáticas están apoyadas por tecnología y exportación industrial; y otras economías emergentes se benefician de tipos reales todavía altos, monedas menos frágiles y balances externos más sanos. El universo emergente se ha vuelto más heterogéneo, y eso también lo vuelve más interesante para asignación de capital.

La diversificación vuelve a importar

La quinta razón es más sutil, pero probablemente igual de importante: la necesidad de diversificación. Después de años de liderazgo casi exclusivo de Estados Unidos y del sesgo brutal hacia las "7 magníficas", muchas carteras globales están demasiado concentradas en el mismo sitio, en el mismo estilo y casi en la misma narrativa. UBS lo ha dicho sin demasiados rodeos: después de que Europa, China, Asia y emergentes superaran a EE. UU. en 2025, sigue viendo potencial fuera del mercado estadounidense y cree que una asignación global más equilibrada gana sentido. Morgan Stanley, aunque no hace una defensa específica de emergentes en ese artículo, también pone el foco en la importancia de diversificar y priorizar calidad en un entorno de riesgos políticos y geopolíticos crecientes.

Eso lleva a una conclusión útil: la outperformance de emergentes no es solo una apuesta por “más riesgo”, sino también una reacción contra la concentración excesiva en EE. UU. Cuando demasiadas carteras están montadas sobre el mismo eje (dólar, mega caps, IA americana) cualquier alternativa con crecimiento, descuento y flujo empieza a recibir atención. Y los emergentes, por primera vez en mucho tiempo, reúnen esas tres cosas a la vez.

Ahora bien, conviene no vender una película perfecta. Los emergentes no se han convertido de repente en un activo limpio, fácil y lineal. Siguen teniendo riesgos muy reales. El primero es geopolítico. Si el conflicto en Oriente Medio vuelve a tensionarse de forma seria y el petróleo se dispara más, algunos emergentes importadores de energía sufrirán bastante más que Estados Unidos. El segundo riesgo es China: no porque haya desaparecido, sino porque sigue siendo un motor enorme y una fuente constante de incertidumbre. El tercero es político y financiero: si el dólar recupera fuerza con claridad o si la Reserva Federal se vuelve menos amistosa de lo que el mercado espera, el viento de cola puede girarse rápido.

Y aquí aparece la gran diferencia entre este rally y otros anteriores. En el pasado, muchas veces el rally de emergentes era simplemente una extensión del riesgo global barato. Esta vez hay algo más: mejores fundamentales macro, tipos reales más atractivos, cuentas externas más sólidas y un punto de partida de valoración bastante menos exigente. BlackRock, en su marco para emergentes, insiste precisamente en seguir de cerca métricas como crecimiento, inflación, tipo real, reservas y cuenta corriente, porque son las que determinan qué mercados emergentes tienen realmente base para sostener la subida. No todos la tienen por igual, y esa será probablemente la clave de la siguiente fase del rally: la selección.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

La bolsa hoy: la guerra en Oriente Medio y los resultados de SpaceX en el foco

USD/COP: ¿tocó suelo el dólar en Colombia?

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

¿Podrán Exxon y Chevron mantener sus ganancias tras las advertencias de Trump?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "