- Las acciones retroceden luego de que el S&P 500 y el Nasdaq 100 alcanzaran nuevos récords, mientras el rechazo de Trump a la propuesta iraní reavivó las preocupaciones sobre el conflicto en Oriente Medio.

- El alza del crudo fortaleció moderadamente al dólar y generó ventas en treasuries y bunds, mientras el mercado sigue evaluando el impacto inflacionario del conflicto energético.

- Los inversores centran su atención en los datos de inflación estadounidense y en la reunión entre Trump y Xi Jinping, eventos que podrían redefinir expectativas sobre tasas, comercio y apetito por riesgo global.

- Las acciones retroceden luego de que el S&P 500 y el Nasdaq 100 alcanzaran nuevos récords, mientras el rechazo de Trump a la propuesta iraní reavivó las preocupaciones sobre el conflicto en Oriente Medio.

- El alza del crudo fortaleció moderadamente al dólar y generó ventas en treasuries y bunds, mientras el mercado sigue evaluando el impacto inflacionario del conflicto energético.

- Los inversores centran su atención en los datos de inflación estadounidense y en la reunión entre Trump y Xi Jinping, eventos que podrían redefinir expectativas sobre tasas, comercio y apetito por riesgo global.

En el plano diplomático y de seguridad, Trump reiteró que cuenta con un plan definido respecto a Irán y defendió el bloqueo naval estadounidense como parte de una estrategia militar calculada. Al mismo tiempo, describió el actual alto el fuego como “increíblemente débil” y en estado crítico, aunque no descartó una salida negociada al conflicto. Según fuentes citadas por Axios, el mandatario se reunió el lunes con su equipo de seguridad nacional para evaluar los próximos pasos, incluyendo la posible reanudación de acciones militares. En paralelo, la Casa Blanca confirmó que Trump mantendrá un encuentro con el presidente chino Xi Jinping este jueves a las 10:15 hora de Pekín, con un banquete de Estado previsto para las 18:00 horas locales.

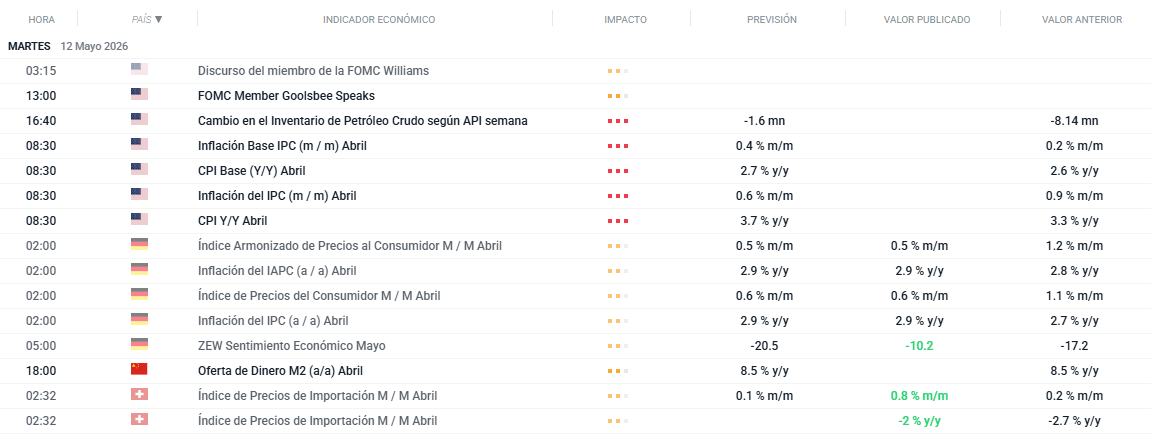

En la sesión de hoy, la atención de los inversores estará centrada en la publicación del dato de inflación (IPC) de Estados Unidos, que podría marcar el tono del mercado y condicionar las expectativas sobre la política monetaria de la Reserva Federal en las próximas semanas.

Fuente: xStation5

Noticias Clave

-

Geopolítica: La tensión entre Estados Unidos e Irán se intensifica tras el estancamiento de las negociaciones del fin de semana. Trump reiteró que la propuesta iraní es inaceptable, dejó abierta la puerta a una acción militar y se reunió con su equipo de seguridad nacional para evaluar opciones, aunque una decisión importante se postergaría hasta su regreso de China. La administración está dividida entre quienes abogan por presión militar selectiva y quienes apuestan por la diplomacia. En paralelo, Washington impuso nuevas sanciones al ecosistema de exportación de petróleo iraní.

-

Aranceles: Trump se reunirá con el presidente chino Xi Jinping este jueves en Pekín en lo que se perfila como un encuentro de alto voltaje. La agenda incluirá comercio, Taiwán, energía e Irán. El mandatario se mostró optimista sobre la relación bilateral, aunque reafirmó que Estados Unidos necesita más aranceles.

-

Divisas: El dólar ganó terreno de forma moderada, apoyado por la subida del crudo y la incertidumbre geopolítica. La libra esterlina sigue presionada por la crisis política interna del primer ministro Starmer, mientras el yen se debilita ante la energía más cara y datos de consumo decepcionantes. El mercado aguarda los datos de inflación de EE. UU. y la cumbre Trump-Xi como próximos catalizadores.

-

Bonos: Los treasuries y los bunds retrocedieron presionados por la subida del crudo y la cautela previa a los datos de IPC estadounidense. En Japón, el resumen de opiniones del BoJ reforzó las expectativas de nuevas subidas de tipos, lo que añadió presión adicional a los JGBs.

-

EE. UU.: El candidato a presidente de la Fed, Warsh, superó el trámite procesal en el Senado y su confirmación podría producirse tan pronto como el miércoles.

-

Europa: El sentimiento económico en Alemania y la eurozona mejoró notablemente en mayo, superando expectativas. La inflación alemana se mantuvo en línea con lo previsto. Starmer, por su parte, rechazó fijar una fecha de salida y asumió la responsabilidad por los resultados electorales.

-

Japón: Las bolsas cerraron con ganancias moderadas en un entorno volátil, marcado por el yen débil, el consumo doméstico por debajo de lo esperado y señales agresivas del BoJ. Varios miembros del banco central apuntaron a la necesidad de continuar subiendo tipos, abriendo la puerta a un movimiento tan pronto como junio.

-

China: Los mercados mostraron un comportamiento mixto. Hong Kong destacó al alza impulsado por Kuaishou Technology, mientras la China continental operó sin convicción a la espera de la cumbre Trump-Xi.

-

Petróleo: Los futuros del crudo subieron ante el riesgo geopolítico, aunque las ganancias se vieron limitadas por la baja probabilidad de acción militar inmediata antes del viaje de Trump a China. EE. UU. liberó reservas estratégicas para aliviar la presión sobre los precios del combustible, y el Congreso evalúa una posible exención fiscal a la gasolina.

-

Metales: El oro operó en ambas direcciones tras los avances previos, reflejando la incertidumbre geopolítica. El cobre subió levemente en un entorno de apetito por el riesgo moderado.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday y revisión del dato IPC de EE.UU.

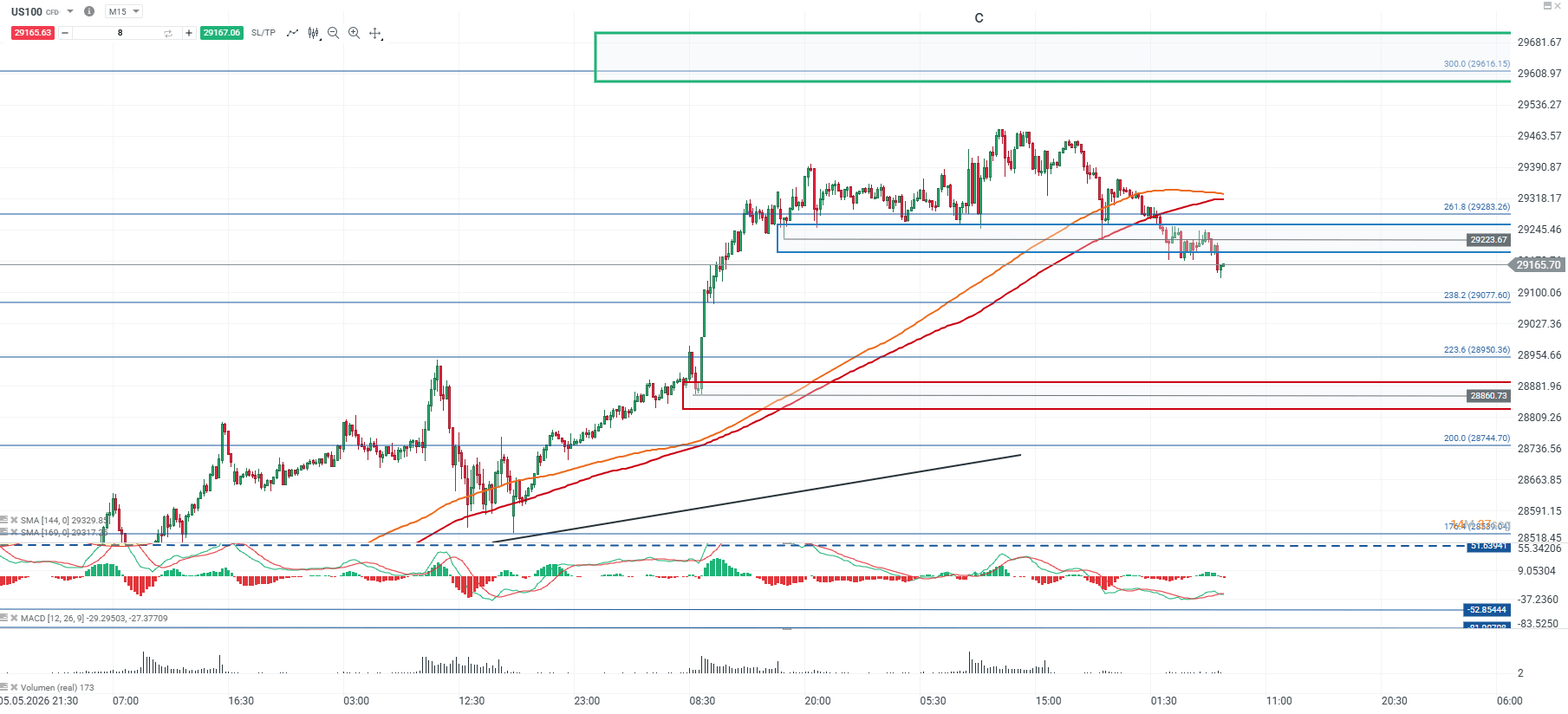

Análisis US100

El precio ha mostrado una estructura de debilidad tras perder su primer soporte relevante en los 29.223 puntos, ubicándose por debajo de su media móvil de largo plazo, que además comienza a mostrar señales de aplanamiento. En este contexto, la referencia técnica inmediata sigue siendo precisamente la zona de los 29.223 puntos.

Si el precio logra consolidarse por debajo de este nivel, podría extender la caída hacia el punto pivote más cercano, ubicado en torno a los 28.860 puntos. En cambio, un fallo en la ruptura bajista podría favorecer una reanudación de la tendencia principal, con una resistencia de mayor relevancia en los 29.616 puntos, correspondiente a la extensión del 300% de Fibonacci del impulso inicial.

🔹 Punto Clave: 29.223

🔺 Escenario Alcista: 29.616

🔻 Escenario Bajista: 28.860

Fuente: xStation5

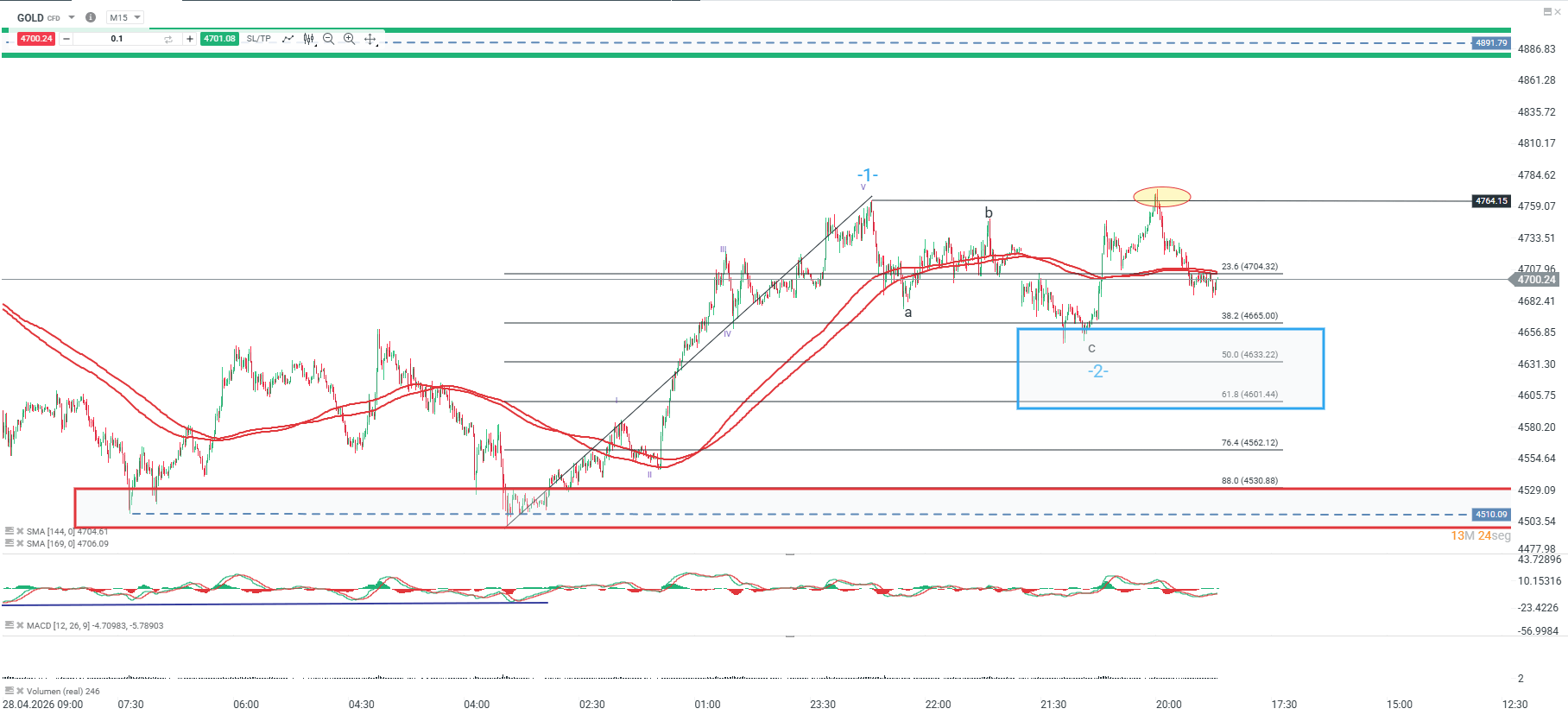

Gráfico del Día

El oro ha mostrado una estructura impulsiva tras aproximarse al retroceso del 38,2% de Fibonacci, desde donde desarrolló un movimiento de recuperación con mayor fuerza. Sin embargo, al intentar superar la resistencia de los 4.764 puntos, el precio evidenció un fallo de ruptura y dio paso a un movimiento correctivo. En este contexto, la zona clave sigue ubicada en los soportes de Fibonacci, con una referencia principal en los 4.600 puntos, nivel que coincide con el retroceso del 61,8%.

Mientras el precio logre sostener la estructura impulsiva previa, podría reanudar el avance hacia la resistencia más relevante en torno a los 4.891 puntos. En cambio, una pérdida de los soportes actuales sería una señal de mayor debilidad, abriendo espacio para una corrección más profunda hacia la región de los 4.510 puntos.

Fuente: xStation5

Apertura americana: Caídas en Wall Street mientras el sector de semiconductores extiende su corrección.

¿Bloqueará Irán también el Mar Rojo?

Los futuros del trigo alcanzan su nivel más alto en dos años

El cacao sube impulsado por la recuperación de la demanda en Asia

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "