- El mercado llega al NFP con tono cauto

- Europa sube gracias a sectores olvidados por el rally de IA

- El dólar retrocede desde máximos y la libra lidera el G10

- Geopolítica cargada: tensiones en Líbano, negociaciones ambiguas EE. UU.–Irán y fricciones en Ormuz

- El mercado llega al NFP con tono cauto

- Europa sube gracias a sectores olvidados por el rally de IA

- El dólar retrocede desde máximos y la libra lidera el G10

- Geopolítica cargada: tensiones en Líbano, negociaciones ambiguas EE. UU.–Irán y fricciones en Ormuz

El sentimiento de mercado de hoy está definido por un desempeño sectorial divergente y una cautela creciente antes del informe de empleo de EE. UU. (NFP). Este dato es especialmente relevante porque marcará el tono de la primera reunión de la Fed bajo su nuevo presidente, Kevin Warsh.

El entorno macroeconómico actual complica las próximas decisiones de política monetaria: inflación al alza, debilitamiento del consumo y una brecha creciente entre manufacturas y servicios. En este contexto, incluso un NFP positivo “en línea” podría impulsar al dólar.

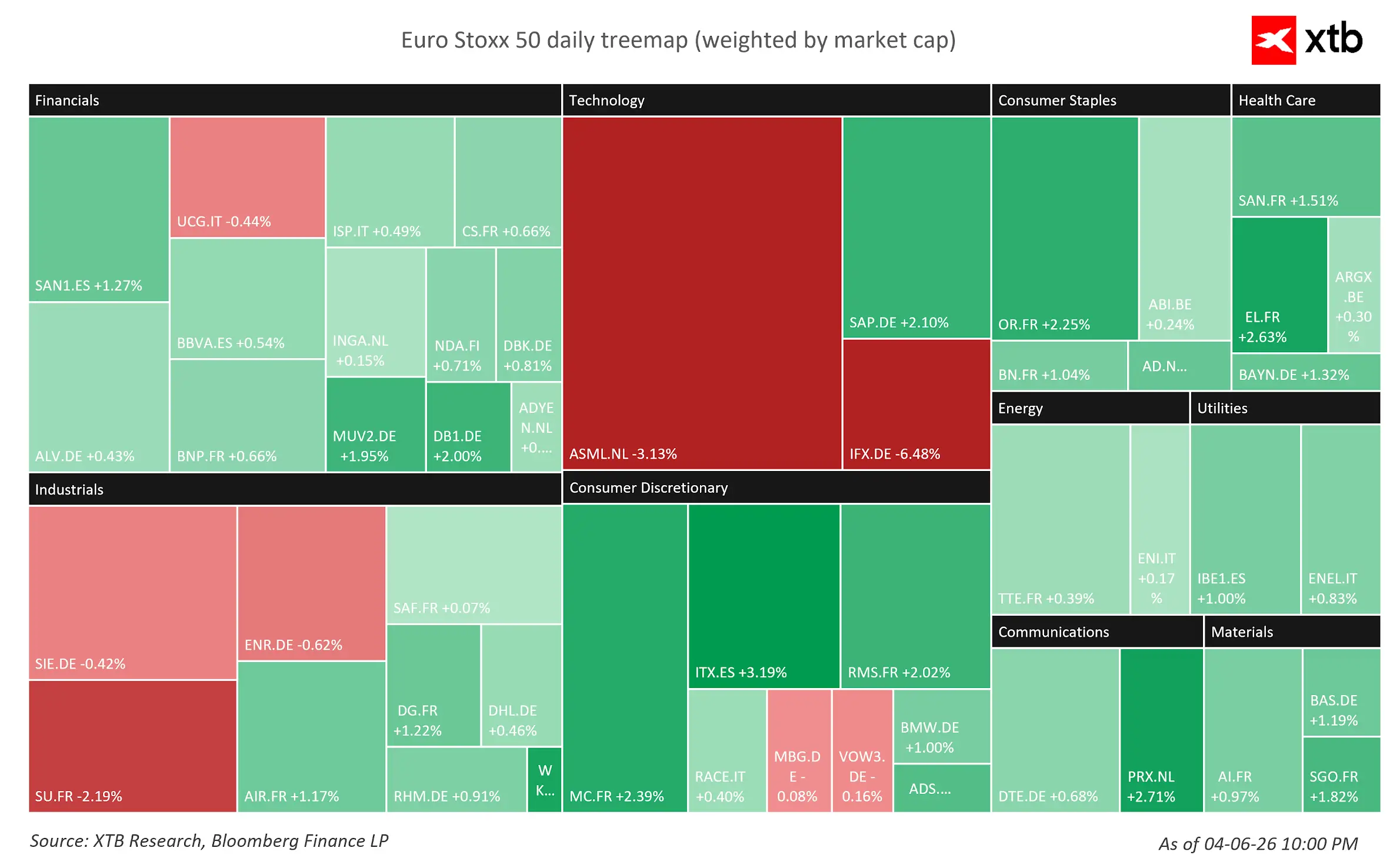

La rotación sectorial continúa. La tecnología retrocede tras el último rally (ASML: -3,1%), dejando espacio para valores que no participaron en la ola reciente de optimismo sobre la IA.

Los índices europeos cotizan al alza

Los futuros del IBEX 35 (+1%) lideran las subidas gracias al peso del sector financiero (Santander: +1,2%), consumo (Inditex: +3,5%) y energía (Repsol: +0,4%, Enagás: +1,3%), que avanzan pese a la ligera presión en el crudo.

El CAC 40 (+0,4%) sigue la misma línea, apoyado por el lujo y consumo discrecional (LVMH: +2,39%; Hermès: +2,02%).

El DAX (+0,3%) completa el podio, con consumo (Zalando +5,4%; Adidas +2%) compensando la fuerte corrección de Infineon (-6,48%). Sorprendentemente, SAP desafía la venta tecnológica y suma otro +2,10%.

SpaceX no entrará en el S&P 500

S&P Global ha rechazado modificar los requisitos de entrada a sus índices, bloqueando así la incorporación rápida de la OPV de SpaceX, valorada en 75.000 millones USD. Pese a apuntar a una valoración de 1,75 billones, SpaceX no cumple las estrictas reglas de rentabilidad del S&P, tras registrar una pérdida de 4.940 millones USD en 2025. Nasdaq y FTSE Russell sí han flexibilizado sus normas para acoger megacotizaciones de este tipo.

FOREX

El índice dólar cae un 0,35% desde su máximo de un mes alcanzado el miércoles. La libra esterlina es la divisa más fuerte del día (+0,4% frente al USD y JPY). El par EUR/USD avanza un 0,2% hasta 1,163.

Materias primas

El gas natural extiende las caídas de ayer (-1,2%). Los metales preciosos también retroceden:

-

Oro: -0,3% hasta 4.460 USD/oz

-

Plata: -1,6% hasta 72,70 USD/oz

Criptomonedas

La liquidez sigue saliendo del mercado cripto. La mayoría de tokens cotizan en rojo:

-

Bitcoin: -1,1% (62.600 USD)

-

Ethereum: -4,6% (1.680 USD)

-

Solana: -1,7%

-

Dogecoin: -3,1%

-

Chainlink: -4%

Economía y geopolítica

Pese a la tregua mediada por EE. UU., ataques israelíes en Líbano dejaron cuatro muertos, en contraste con las declaraciones de Trump sobre avances en las conversaciones con Hezbolá y Netanyahu.

Señales mixtas también en las negociaciones EE. UU.–Irán: Trump sugirió un posible acuerdo y una reunión con el líder supremo iraní, mientras Teherán negó progresos significativos. Además, persisten tensiones en el Estrecho de Ormuz, donde Irán planea cobrar “tasas de servicio” a los buques, algo rechazado por EE. UU., que exige tránsito libre.

Medios locales informaron que Irán habría aceptado —a través de Pakistán— transferir parte de su uranio a un tercer país acordado por ambas partes.

Eurostat revisó los datos de crecimiento:

-

El PIB de la eurozona cayó un 0,2% trimestral

-

El PIB de la UE retrocedió un 0,1%

-

El empleo subió un 0,1% en la eurozona y quedó plano en la UE Las revisiones incorporan más datos y la entrada de Bulgaria en el euro en 2026.

Putin rechazó a líderes europeos como mediadores en el conflicto de Ucrania, acusándolos de falta de neutralidad. Exigió respetar un supuesto compromiso de paz acordado con Trump en Alaska. Zelenski propuso negociaciones directas, mientras Putin amenazó con nuevos ataques hipersónicos.

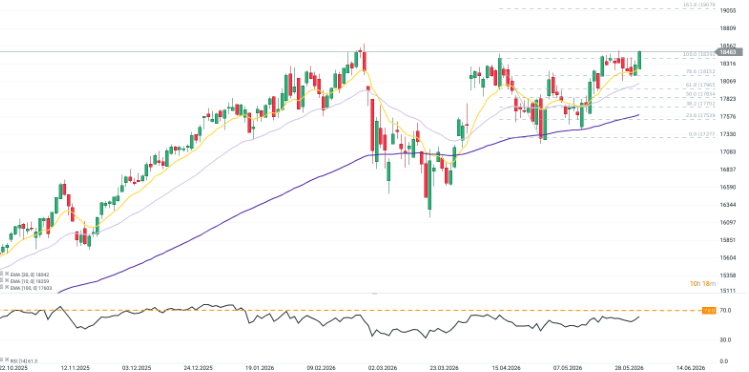

Gráfico IBEX 35

El IBEX muestra una estructura claramente alcista. El precio cotiza en 18.479, muy por encima de las EMAs de 10, 30 y 100 periodos, lo que indica un impulso sólido. Tras superar el nivel de Fibonacci del 100% (18.391), los alcistas ponen a prueba la resistencia de varios meses en 18.569. El RSI ascendente confirma la presión compradora, con margen antes de entrar en sobrecompra.

La bolsa hoy: toma de beneficios en Wall Street y la congelación del mercado de divisas

Cobre cerca de máximos históricos: ¿hasta dónde llegará el precio?

Resultados de AMD en el segundo trimestre: ¿por qué decepcionan?

Cierre de mercado: Se detiene la racha alcista en las bolsas

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "