- El dólar extiende su racha alcista por tercer día consecutivo antes del dato clave de inflación en EEUU., mientras Europa muestra señales mixtas entre crecimiento moderado y resultados corporativos dispares.

- El dólar extiende su racha alcista por tercer día consecutivo antes del dato clave de inflación en EEUU., mientras Europa muestra señales mixtas entre crecimiento moderado y resultados corporativos dispares.

Economía y divisas

-

Eurozona: El PIB del cuarto trimestre de 2025 en la Eurozona creció un 0,3% trimestral y 1,3% interanual, en línea con los datos preliminares y las expectativas del mercado. El superávit comercial aumentó por primera vez en tres meses hasta 11.600 millones de euros (previsión: 11.700 millones), en cifras ajustadas estacionalmente.

-

Polonia: La inflación al consumidor (IPC) en Polonia se desaceleró menos de lo esperado, pasando de 2,4% a 2,2% (previsión: 1,9%). La moderación se debió principalmente a menores precios del combustible y transporte, mientras que bienes sujetos a impuestos especiales (tabaco y alcohol) ejercieron presión alcista. El dato se mantiene por debajo del objetivo central del Narodowy Bank Polski (2,5% +/- 1 pp).

-

Dólar estadounidense: El Dollar Index (USDIDX) avanza por tercer día consecutivo (+0,15%), respaldado aún por el sólido informe de empleo NFP, pese a la expectativa por el próximo dato de inflación en EE.UU. (previsión: 2,5%; anterior: 2,7%). Un mercado laboral ajustado y datos sólidos de actividad empresarial apuntan al riesgo de una inflación persistente, lo que sugiere que el avance del dólar podría reflejar posicionamiento ante una posible sorpresa alcista en el IPC.

-

Movimientos en el mercado divisas:

-

El dólar australiano (AUDUSD: -0,5%) y el yen (USDJPY: +0,5%) registran las correcciones más pronunciadas.

-

EURUSD retrocede 0,1% hasta 1,186.

-

USDPLN sube 0,1% hasta 3,553.

-

Índices

-

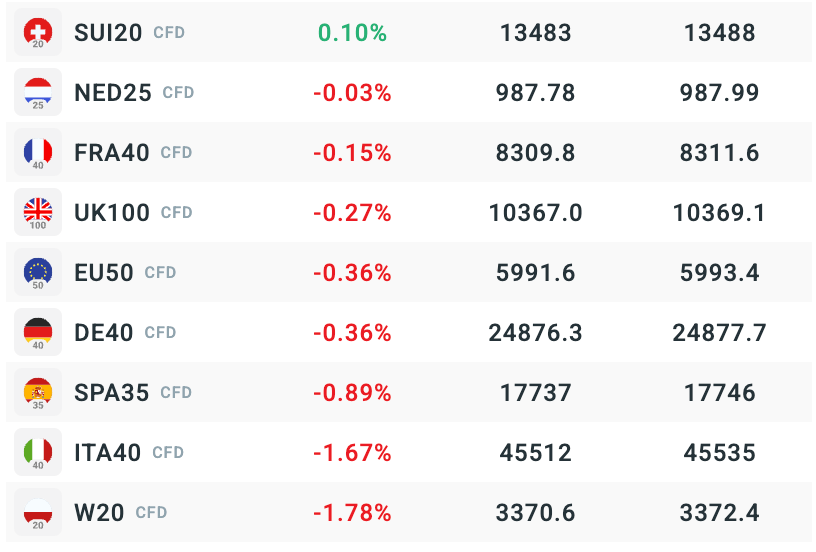

Sentimiento de mercado: Los futuros de los principales índices europeos cotizan mayormente en negativo, extendiendo las pérdidas tras la venta masiva registrada ayer en Wall Street. (EU50 & DE40: -0.35%).

-

Sectores: Las caídas se concentran en: Financieros, materiales, energía y servicios públicos. Estas pérdidas se ven parcialmente compensadas por avances en grandes compañías farmacéuticas, industriales y tecnológicas.

-

W20 (Polonia): Lidera las pérdidas con -1,8%.

-

SUI20 (Suiza): Única excepción en positivo, +0,1%.

Los cambios en los futuros de índices bursátiles. Fuente: xStation5

Acciones destacadas

-

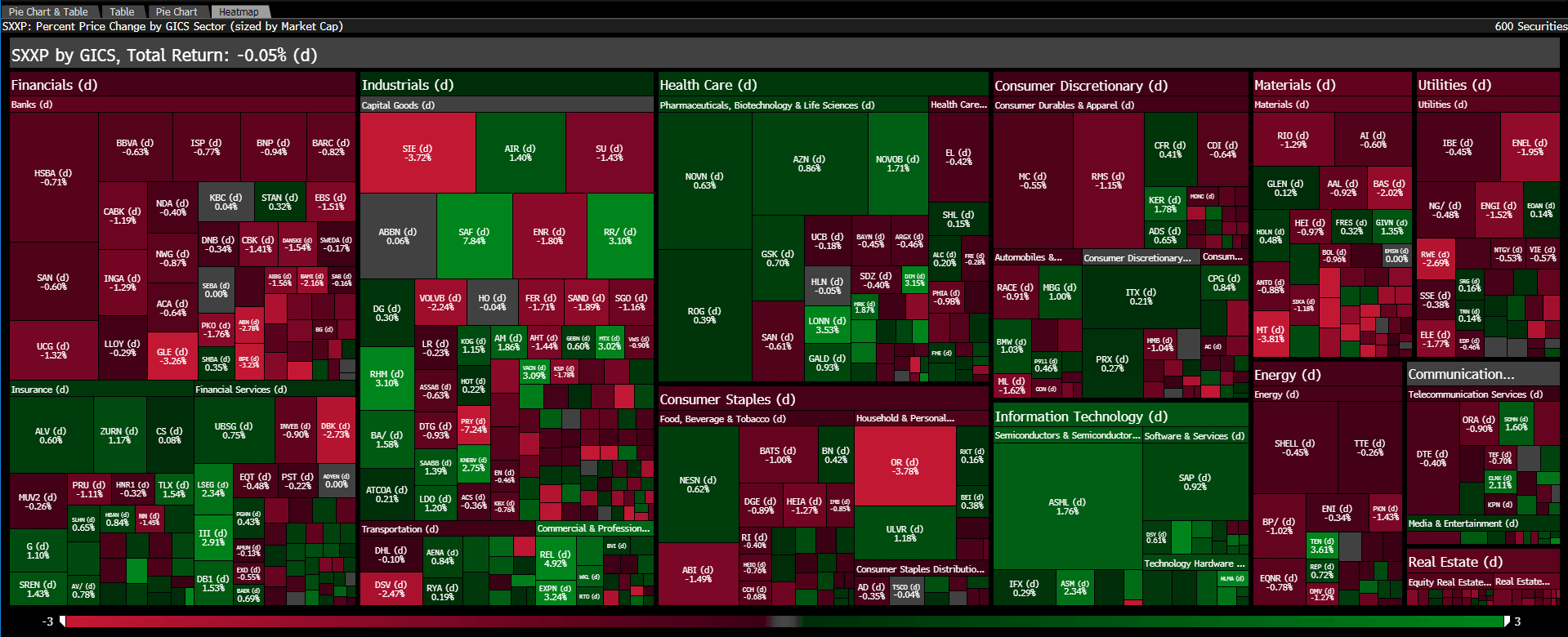

Siemens (-3.7%): Fuerte corrección, borrando completamente las ganancias tras la reacción inicial positiva a sus resultados financieros.

-

L’Oreal (-3.6%): Cae tras reportar un crecimiento marginal en China durante el cuarto trimestre (0,6% frente a 5,6% previsto). La sólida demanda en Norteamérica y Europa (crecimiento total del 6%) no convenció al mercado.

-

Safran (+8.5%): Se dispara después de que los ingresos del segundo semestre de 2025 alcanzaran 16.600 millones de euros (+16% interanual). Aunque el beneficio por acción fue más débil, el flujo de caja libre (2.100 millones de euros) superó ampliamente el consenso. El mercado reaccionó positivamente a la revisión al alza de objetivos para 2028.

-

Capgemini (+4.4%): Superó su objetivo de ingresos para 2025 (22.470 millones de euros) gracias a un fuerte cuarto trimestre (+10,6%) impulsado por la adquisición de WNS. Las soluciones basadas en IA continúan siendo el principal motor de crecimiento, con una reestructuración significativa en marcha para enfocarse plenamente en servicios de inteligencia artificial.

Rendimiento actual de las acciones y sectores del índice Stoxx 600. Fuente: Bloomberg Finance LP

Rendimiento actual de las acciones y sectores del índice Stoxx 600. Fuente: Bloomberg Finance LP

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Semiconductores rebotan, ¿suelo o trampa de mercado?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "