- NVIDIA, Microsoft y compañías vinculadas a infraestructura tecnológica como Dell, HP y Arm impulsaron las ganancias tras el anuncio del nuevo superchip de IA para Windows, reforzando la narrativa de crecimiento asociada a inteligencia artificial.

- Aunque Irán amenazó con bloquear Ormuz y Bab al-Mandab y suspendió contactos con EE. UU., los comentarios de Trump sobre avances en las negociaciones y el alto el fuego parcial en Líbano ayudaron a moderar la tensión, provocando una corrección del petróleo desde los máximos del lunes.

- Los bonos recuperan terreno y los rendimientos bajan ante la mejora parcial del contexto geopolítico, pero el informe laboral podría redefinir las expectativas sobre la Fed y marcar la dirección de acciones, bonos y dólar durante la jornada.

- NVIDIA, Microsoft y compañías vinculadas a infraestructura tecnológica como Dell, HP y Arm impulsaron las ganancias tras el anuncio del nuevo superchip de IA para Windows, reforzando la narrativa de crecimiento asociada a inteligencia artificial.

- Aunque Irán amenazó con bloquear Ormuz y Bab al-Mandab y suspendió contactos con EE. UU., los comentarios de Trump sobre avances en las negociaciones y el alto el fuego parcial en Líbano ayudaron a moderar la tensión, provocando una corrección del petróleo desde los máximos del lunes.

- Los bonos recuperan terreno y los rendimientos bajan ante la mejora parcial del contexto geopolítico, pero el informe laboral podría redefinir las expectativas sobre la Fed y marcar la dirección de acciones, bonos y dólar durante la jornada.

Los futuros de acciones cotizan de forma estable tras una jornada del lunes que cerró mayoritariamente al alza, aunque con un comportamiento desigual entre sectores. Las ganancias estuvieron concentradas principalmente en las grandes compañías tecnológicas, impulsadas por la fortaleza de NVIDIA y Microsoft después de que esta última presentara un nuevo superchip de inteligencia artificial para Windows. Este anuncio arrastró al alza a valores relacionados como Dell, HP y Arm, mientras que el Russell 2000 mostró un rendimiento inferior y el mercado en general se mantuvo débil fuera de los sectores de Tecnología y Energía.

El sector energético registró avances relevantes en un contexto marcado por una escalada de tensiones geopolíticas. Según informó la agencia Tasnim, Irán habría suspendido los canales de comunicación con Estados Unidos a través de mediadores y amenazó con bloquear los estrechos de Bab al-Mandab y Ormuz. No obstante, el presidente Trump declaró que las negociaciones avanzan a ritmo acelerado y expresó su confianza en alcanzar un acuerdo que prorrogue el alto el fuego y reabra el Estrecho de Ormuz en el transcurso de la próxima semana. Por su parte, el Ministerio de Asuntos Exteriores iraní responsabilizó directamente a Estados Unidos de las violaciones del alto el fuego, advirtiendo que una infracción en cualquier frente equivale a infracciones en todos los frentes. En paralelo, el Financial Times informó de que Washington se encuentra en conversaciones para ampliar el despliegue de armas nucleares en Europa.

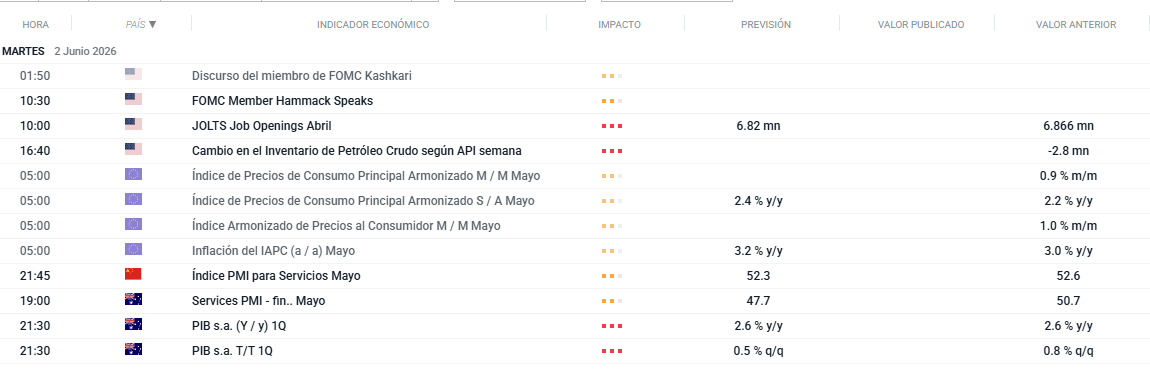

En los mercados de materias primas y renta fija, los futuros del crudo cedieron parte de las ganancias del día anterior durante la sesión nocturna, mientras que los bonos captaron flujo comprador a lo largo de la madrugada. De cara a la sesión de hoy, la atención de los inversores estará puesta en la publicación del dato de empleo JOLTS en Estados Unidos, que podría marcar el tono del mercado durante la jornada.

Fuente: xStation5

Noticias Clave

-

Geopolítica: Las tensiones entre EE.UU. e Irán dominaron la jornada con señales contradictorias. Irán amenazó con bloquear los estrechos de Bab al-Mandab y Ormuz y suspendió los canales de comunicación con Washington, aunque Trump declaró en varias entrevistas que las negociaciones avanzan a buen ritmo y que confía en cerrar un acuerdo la próxima semana. En el frente libanés, Israel pospuso una ofensiva mayor en Beirut tras la presión estadounidense, y Hezbolá acordó una suspensión recíproca de ataques con Israel, aunque Teherán advirtió que cualquier violación del alto el fuego en un frente equivale a violaciones en todos los frentes.

-

Aranceles: La Casa Blanca ajustó los aranceles sobre metales, reduciendo los aplicados a equipos agrícolas e industriales del 25% al 15% para países con acuerdos comerciales, e incentivando el uso de acero y aluminio estadounidense con un tipo reducido del 10%. Por su parte, el USTR propuso imponer aranceles del 25% a todas las importaciones procedentes de Brasil, excepción hecha de los bienes sujetos a aranceles de seguridad nacional, tras determinar que Brasil ha incurrido en prácticas comerciales irrazonables bajo la Sección 301.

-

Divisas: El dólar perdió dirección durante la noche tras haberse fortalecido el lunes al calor de los precios del petróleo y la retórica geopolítica inicial. A medida que los titulares posteriores resultaron más alentadores, el billete verde cedió parte de las ganancias, mientras que el ajuste arancelario sobre metales generó una reacción prácticamente nula en el mercado de divisas.

-

Bonos: Los futuros de los Treasuries a 10 años continuaron recuperándose gradualmente, con los rendimientos a la baja en línea con la mejora del tono geopolítico y el anuncio del alto el fuego parcial en Líbano. Los Bunds también extendieron ganancias superando niveles clave a la espera del dato de IPC europeo, mientras que los JGB siguieron la estela global al alza.

-

Renta Variable: La sesión del lunes cerró mayoritariamente al alza, aunque con un comportamiento desigual. La tecnología lideró las ganancias impulsada por NVIDIA y Microsoft tras el anuncio de un nuevo superchip de IA, arrastrando a Dell, HP y Arm. El sector energético también destacó por las tensiones geopolíticas, mientras que el Russell 2000 y el mercado en general se mantuvieron rezagados fuera de estos dos segmentos.

-

Petróleo: Los futuros del crudo retrocedieron gradualmente durante la noche tras el fuerte repunte del lunes, que había sido impulsado por las amenazas iraníes de bloquear los estrechos estratégicos. La mejora posterior del tono diplomático, con Trump confirmando que las conversaciones continúan y el acuerdo de cese de hostilidades en Líbano, fue devolviendo los precios desde sus máximos recientes.

-

Metales: El oro cotizó en rango durante gran parte de la sesión tras las caídas recientes, aunque logró recuperar ligeramente terreno. El cobre mostró escasa convicción en un entorno de apetito por riesgo desigual y una dinámica lateral que ha predominado en las últimas jornadas.

-

Asia: Japón retrocedió tras marcar un nuevo máximo histórico en la apertura, sin catalizadores frescos y con los titulares geopolíticos mixtos sirviendo de excusa para la toma de beneficios. En China, el mercado continental permaneció estable, mientras que Hong Kong avanzó liderado por las grandes tecnológicas, con Meituan respaldado por sus resultados y Tencent, Alibaba y Lenovo entre los valores más destacados de la sesión.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

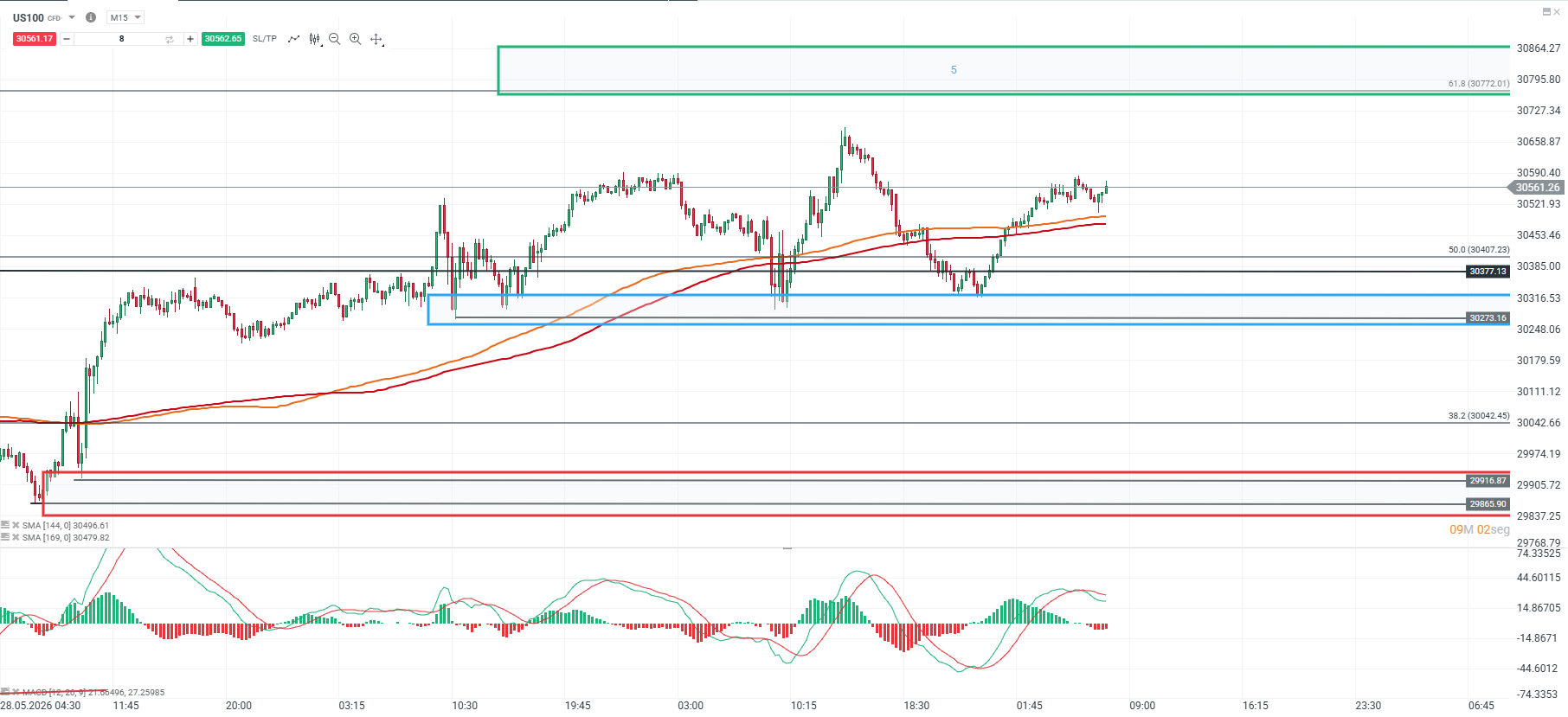

Análisis US100

El precio se mantiene estable sobre el soporte clave de los 30.273 puntos, nivel que además coincide con una referencia técnica relevante dentro de la estructura actual. Mientras esta zona continúe siendo respetada, el sesgo de corto plazo sigue favoreciendo una posible continuidad del movimiento alcista.

Si el precio logra sostenerse por encima de los 30.273 puntos, podría extender el avance hacia la resistencia de los 30.772 puntos, nivel correspondiente a la extensión del 61,8% de Fibonacci. En cambio, una pérdida de este soporte abriría la puerta a un movimiento correctivo de mayor amplitud, con un soporte relevante en la región de los 29.916 puntos.

🔹 Punto Clave: 30.273

🔺 Escenario Alcista: 30.772

🔻 Escenario Bajista: 29.916

Fuente: xStation5

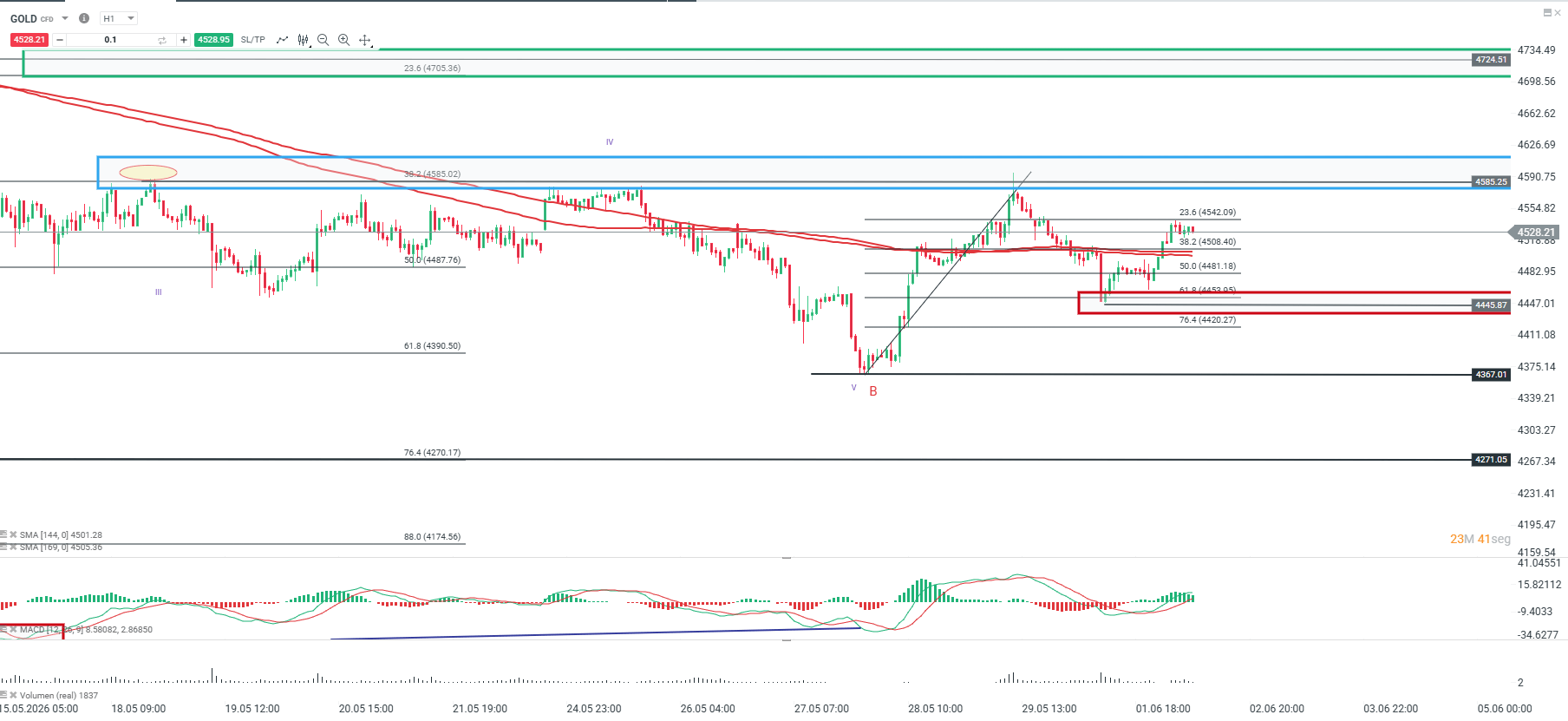

Gráfico del día

Los metales se han mantenido estables durante la jornada, con el oro respetando el soporte de los 4.445, nivel que coincide con el retroceso del 61,8% de Fibonacci. Actualmente, el precio se aproxima a la resistencia de los 4.585, zona desde la cual previamente mostró señales de giro. A nivel técnico, el impulso sigue siendo favorable, con el MACD en terreno alcista y el precio cotizando por encima de sus medias móviles de largo plazo.

Si el precio logra consolidarse por encima de los 4.585, podría extender el movimiento hacia la siguiente resistencia relevante en los 4.724. En cambio, un rechazo desde esta zona podría dar paso a una corrección, con un retorno hacia el punto pivote de soporte ubicado en torno a los 4.445.

🔹 Punto Clave: 4.585

🔺 Escenario Alcista: 4.724

🔻 Escenario Bajista: 4.445

Fuente: xStation5

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "