-

El posicionamiento de hedge funds y el comportamiento relativo High Beta vs. High Quality apuntan a una tendencia alcista aún saludable.

-

La estacionalidad y el contexto de política monetaria añaden matices, destacando la importancia de los datos de empleo e inflación.

-

Las señales internas no buscan predecir techos, sino reforzar la necesidad de disciplina operativa en un mercado donde el riesgo vuelve a ser asumido ampliamente.

-

El posicionamiento de hedge funds y el comportamiento relativo High Beta vs. High Quality apuntan a una tendencia alcista aún saludable.

-

La estacionalidad y el contexto de política monetaria añaden matices, destacando la importancia de los datos de empleo e inflación.

-

Las señales internas no buscan predecir techos, sino reforzar la necesidad de disciplina operativa en un mercado donde el riesgo vuelve a ser asumido ampliamente.

Hay momentos en los que el mercado no grita. No hay velas espectaculares, ni titulares dramáticos, ni una euforia visible. Pero bajo la superficie, pasan cosas importantes. Y ahora mismo, dos señales están diciendo lo mismo: la tendencia alcista sigue viva, y aparentemente lo está por razones más profundas que un simple rebote.

No son señales diseñadas para afinar entradas intradía ni para anticipar correcciones de corto plazo. No sirven para adivinar el próximo susto del mercado. Sirven para algo más útil: confirmar que el riesgo sigue siendo asumido de forma amplia, incluso después de meses de subidas.

Hedge funds: posicionamiento que respalda la tendencia

La primera de estas señales viene del posicionamiento de los hedge funds. Tras semanas de cautela, la exposición neta ha vuelto a terreno positivo mientras el S&P 500 se mantiene cómodamente por encima de su media móvil de 200 días. Esa combinación importa. Mucho.

La media de 200 días no es infalible, pero sigue siendo uno de los filtros más respetados del mercado. Marca la frontera psicológica entre tendencia y ruido. Y cuando los gestores más sofisticados del sistema deciden aumentar riesgo con el índice por encima de ese nivel, la historia nos dice que no suelen equivocarse por impulso.

Los datos respaldan esta idea. En episodios similares del pasado, la probabilidad de retornos positivos a uno, tres, seis y doce meses ha sido notablemente superior a la media, con tasas de acierto que superan el 80% en algunos horizontes. Eso no significa subidas en línea recta. Significa algo más sutil y más útil: el suelo estadístico del mercado tiende a elevarse.

High Beta vs. High Quality: una señal de apetito por riesgo

La segunda señal llega desde el comportamiento relativo entre High Beta y High Quality. Dicho de forma sencilla: el mercado empieza a preferir activos más volátiles y cíclicos frente a los defensivos y de calidad estable. Cuando ese ratio gira al alza y supera ciertos umbrales históricos, el mensaje suele ser claro: los inversores dejan de esconderse.

Este tipo de comportamiento no es típico de techos de mercado. En los techos, el dinero suele refugiarse en calidad, en estabilidad, en “lo que no duele”. Aquí ocurre lo contrario. El liderazgo se amplía. El riesgo se reparte. Y eso es característico de fases intermedias de los mercados alcistas, no del final.

Históricamente, cuando este ratio se activa en un contexto de tendencia positiva, los resultados a seis y doce meses han sido claramente favorables. No porque elimine la volatilidad, sino porque cambia su naturaleza. La volatilidad deja de ser destructiva y pasa a ser rotacional, una diferencia clave para el inversor.

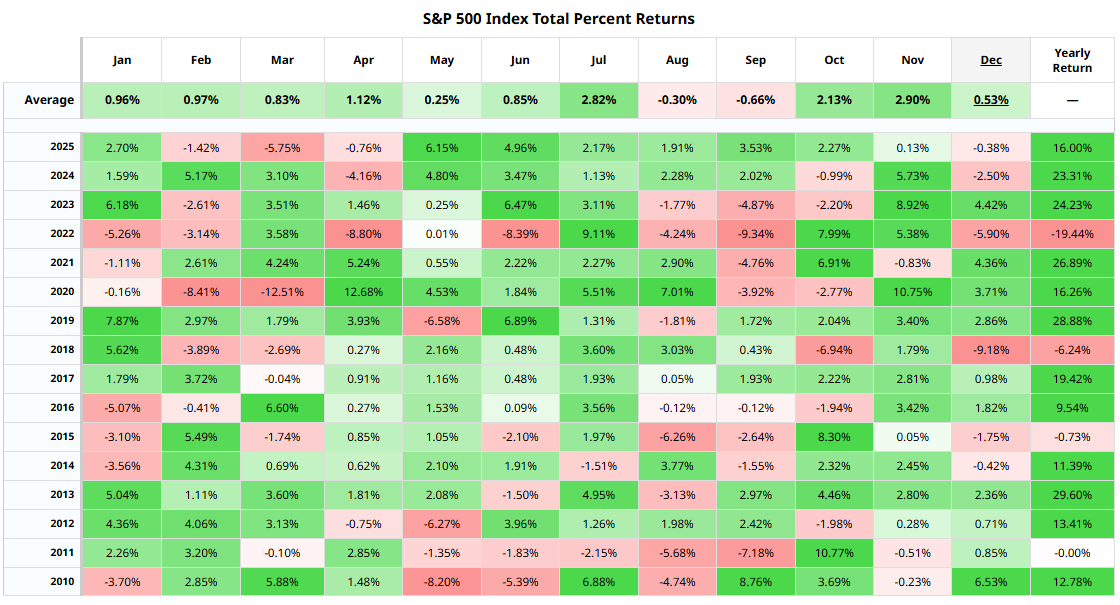

Estacionalidad y contexto actual

Fuente: barchart.

Hay además un detalle interesante que encaja con el momento actual: el factor estacional. Muchas de estas señales tienden a aparecer alrededor de noviembre. No como una regla rígida, sino como un patrón recurrente. Tras meses de prudencia, coberturas elevadas y escepticismo, el mercado entra en una fase donde el riesgo vuelve a ser aceptable, aunque no todavía cómodo.

Y aquí es donde entra el contexto macro. Esta semana llegan datos largamente retrasados de empleo e inflación que servirán como chequeo de realidad. El FOMC de la semana pasada dejó mensajes importantes: un tercer recorte de tipos en 2025, tres votos disidentes y, sobre todo, una reflexión inquietante de Jerome Powell sobre una posible sobrestimación sistémica de las nóminas desde abril.

Esa idea cambia el enfoque. La pregunta ya no es solo si la inflación vuelve a repuntar, sino si el crecimiento se está enfriando más de lo que creíamos. El mercado laboral es la pieza clave, y los datos que se publiquen esta semana, aunque incompletos, ayudarán a validar o refutar esa hipótesis.

Al mismo tiempo, las intervenciones de miembros de la Fed, junto con las decisiones del BCE, el Banco de Inglaterra y el Banco de Japón, añadirán capas de matiz. No tanto por lo que hagan, sino por cómo lo expliquen. En este punto del ciclo, el tono pesa casi más que la acción.

Lo que estas señales piden: disciplina, no heroísmo

Desde una perspectiva práctica, estas señales internas no piden heroicidades ni apuestas desmedidas. Piden algo mucho más difícil: disciplina. Respetar la tendencia. No anticipar finales por aburrimiento. No confundir consolidación con agotamiento.

Cuando los internos acompañan, las correcciones suelen ser oportunidades, no advertencias. Reducir exposición demasiado pronto, por miedo a perder lo ganado, ha sido históricamente uno de los errores más costosos en mercados alcistas que aún tenían recorrido.

La pregunta interesante no es si habrá volatilidad. La habrá. Siempre la hay. La pregunta es otra:

¿Estamos ante un mercado que se sostiene solo por inercia, o ante uno donde el dinero vuelve a comprometerse de forma amplia?

Las señales actuales apuntan a lo segundo. No prometen fuegos artificiales inmediatos, ni garantizan retornos. Pero sí sugieren algo fundamental: la estructura del mercado sigue siendo sana.

Y en bolsa, cuando la tendencia es positiva y los internos confirman, lo prudente no suele ser adivinar el final, sino aceptar que, a veces, lo más difícil es simplemente dejar que el mercado haga su trabajo.

______________

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

______________

¿Cuándo nos afectará el alza de los precios del petróleo?

Apertura de Mercado en EE. UU.: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Dólar Hoy en Chile: Dólar corrige mientras persiste la tensión geopolítica

🔴ANÁLISIS CIERRE SEMANAL (24.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "