- Shell proyecta resultados extraordinarios en su división de comercialización de petróleo por la alta volatilidad del mercado energético.

- El conflicto en Oriente Medio impulsa márgenes en trading pero afecta negativamente la producción de gas.

- El mercado evalúa el equilibrio entre riesgos operativos y oportunidades comerciales en petroleras integradas.

- Shell proyecta resultados extraordinarios en su división de comercialización de petróleo por la alta volatilidad del mercado energético.

- El conflicto en Oriente Medio impulsa márgenes en trading pero afecta negativamente la producción de gas.

- El mercado evalúa el equilibrio entre riesgos operativos y oportunidades comerciales en petroleras integradas.

Shell sorprendió al mercado al anticipar que su división de comercialización de petróleo registrará resultados significativamente superiores en el primer trimestre de 2026, en un entorno marcado por disrupciones extremas en los mercados energéticos tras la guerra en Oriente Medio. El dato no es menor si se tiene en cuenta que el conflicto llevó al petróleo desde niveles cercanos a USD 60 a comienzos de año hasta máximos próximos a USD 119 en marzo, generando uno de los periodos de mayor volatilidad en precios de las últimas décadas.

Ese contexto ha favorecido especialmente a las grandes petroleras con capacidades globales, como Shell, cuya división interna comercializa producción propia y flujos de terceros en petróleo, gas, combustibles y derivados. En entornos como el actual, se convierte en uno de los principales generadores de beneficios, ya que la fragmentación de precios entre regiones, los cuellos de botella logísticos y los cambios bruscos en la curva del crudo permiten capturar márgenes extraordinarios. El episodio actual refuerza la idea de que las grandes petroleras ya no son únicamente productores, son intermediarios globales capaces de monetizar la dislocación de mercados. En este tipo de escenarios, la capacidad de operaciones comerciales puede compensar, e incluso superar, el impacto negativo de interrupciones físicas en producción o transporte.

El mismo conflicto que impulsa la comercialización deteriora la producción

El contraste dentro de los resultados de Shell es evidente pues mientras las operaciones comerciales se benefician del caos, el negocio físico sufre directamente sus consecuencias. La compañía ha reconocido una caída en su producción integrada de gas, que se sitúa entre 880.000 y 920.000 barriles equivalentes diarios, por debajo de los 948.000 del trimestre anterior, debido al impacto directo del conflicto sobre activos clave en Qatar.

El complejo de Ras Laffan, uno de los centros neurálgicos del mercado global de gas natural licuado, sufrió daños significativos tras ataques en la región, afectando tanto a instalaciones de exportación como a plantas de conversión de gas. Este tipo de interrupciones no solo reduce volúmenes, también altera contratos de suministro, genera tensiones logísticas y obliga a reconfigurar flujos globales en tiempo real. A pesar de estas disrupciones, Shell ha logrado estabilizar parcialmente su producción gracias al aumento de capacidad en proyectos fuera de la región, como LNG Canada, lo que pone de relieve el valor de una cartera geográficamente diversificada. Aun así, el mensaje es claro. La guerra introduce un doble efecto en las petroleras integradas ya que golpea el negocio operativo directo, mientras abre oportunidades extraordinarias en las operaciones comerciales.

El conflicto con Irán ha generado lo que la Agencia Internacional de Energía ha descrito como una de las mayores disrupciones de suministro en la historia reciente, afectando directamente al Estrecho de Ormuz, por donde transita cerca de una quinta parte del petróleo mundial. Este shock ha tenido un efecto inmediato sobre los precios y sobre la estructura del mercado. Las fuertes subidas del crudo han impulsado márgenes en refinación, que en el caso de Shell han aumentado desde USD 14 a USD 17 por barril, y han elevado el valor del almacenamiento, del arbitraje regional y de las posiciones en derivados. Al mismo tiempo, la reciente tregua entre Estados Unidos e Irán ha provocado una caída abrupta del petróleo por debajo de los USD 100, lo que muestra hasta qué punto el mercado sigue dominado por titulares geopolíticos.

El mercado empieza a distinguir entre productores e inversionistas

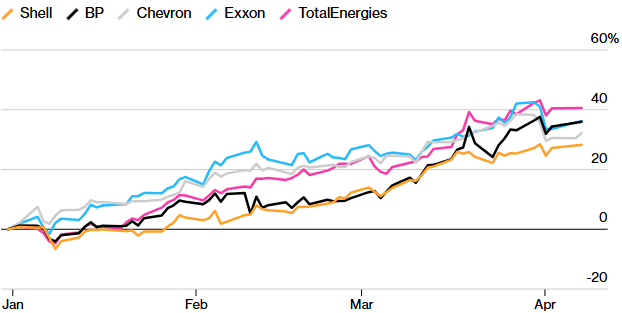

Durante décadas, la generación de valor estuvo asociada principalmente al volumen de producción y a la evolución del precio del crudo. Empresas como Shell, TotalEnergies o BP han desarrollado mesas de operaciones comerciales capaces de operar a escala global, capturando oportunidades en mercados fragmentados y altamente volátiles. En el caso reciente, operaciones similares han permitido a algunos competidores generar beneficios extraordinarios adquiriendo cargamentos en momentos de dislocación y redistribuyéndolos en mercados con mayor escasez. En entornos de alta volatilidad, la capacidad de negociación puede actuar como un amortiguador frente a caídas en producción o interrupciones operativas. A su vez, introduce una nueva fuente de incertidumbre, ya que estos ingresos son menos predecibles y dependen directamente de la dinámica del mercado.

Evolución de la acción de distintas empresas petroleras. Fuente: Bloomberg

Otro elemento que destaca en la actualización de Shell es el aumento significativo del capital de trabajo, que se sitúa entre USD 10.000 y 15.000 millones, reflejando el entorno de precios elevados y la acumulación de inventarios y operaciones pendientes de liquidación. Este tipo de incremento suele observarse en fases de fuerte subida del crudo, donde las compañías necesitan financiar mayores volúmenes de transacciones a precios más altos.

En paralelo, la compañía anticipa un aumento en su deuda neta asociado a contratos de arrendamiento de buques, cuyos componentes variables se encarecen en un entorno de tarifas de transporte elevadas. Estos factores muestran que el beneficio de las operaciones de mercado no es gratuito y está acompañado de mayores necesidades de capital y de una exposición más intensa a la volatilidad del mercado. Shell gana más en comercialización, pero también opera en un entorno donde los riesgos operativos, financieros y logísticos aumentan de forma significativa.

Qué está descontando el mercado ahora

La reacción de la acción de Shell, que cayó junto con el precio del petróleo tras el anuncio del alto el fuego, refleja un ajuste inmediato en expectativas pues el mercado entiende que una caída del crudo reduce el potencial de beneficios extraordinarios en las operaciones comerciales, al mismo tiempo que alivia riesgos en producción y demanda. Este comportamiento pone de manifiesto la naturaleza dual del negocio ya que cuando el petróleo sube por tensión geopolítica, las petroleras se benefician por precio, pero enfrentan riesgos operativos. Por otro lado cuando el petróleo cae por desescalada, esos riesgos disminuyen, pero también lo hacen las oportunidades de operaciones de mercado. En este equilibrio se mueve actualmente Shell. El mercado no está premiando únicamente el resultado del trimestre, está intentando anticipar qué tipo de entorno prevalecerá en los próximos meses.

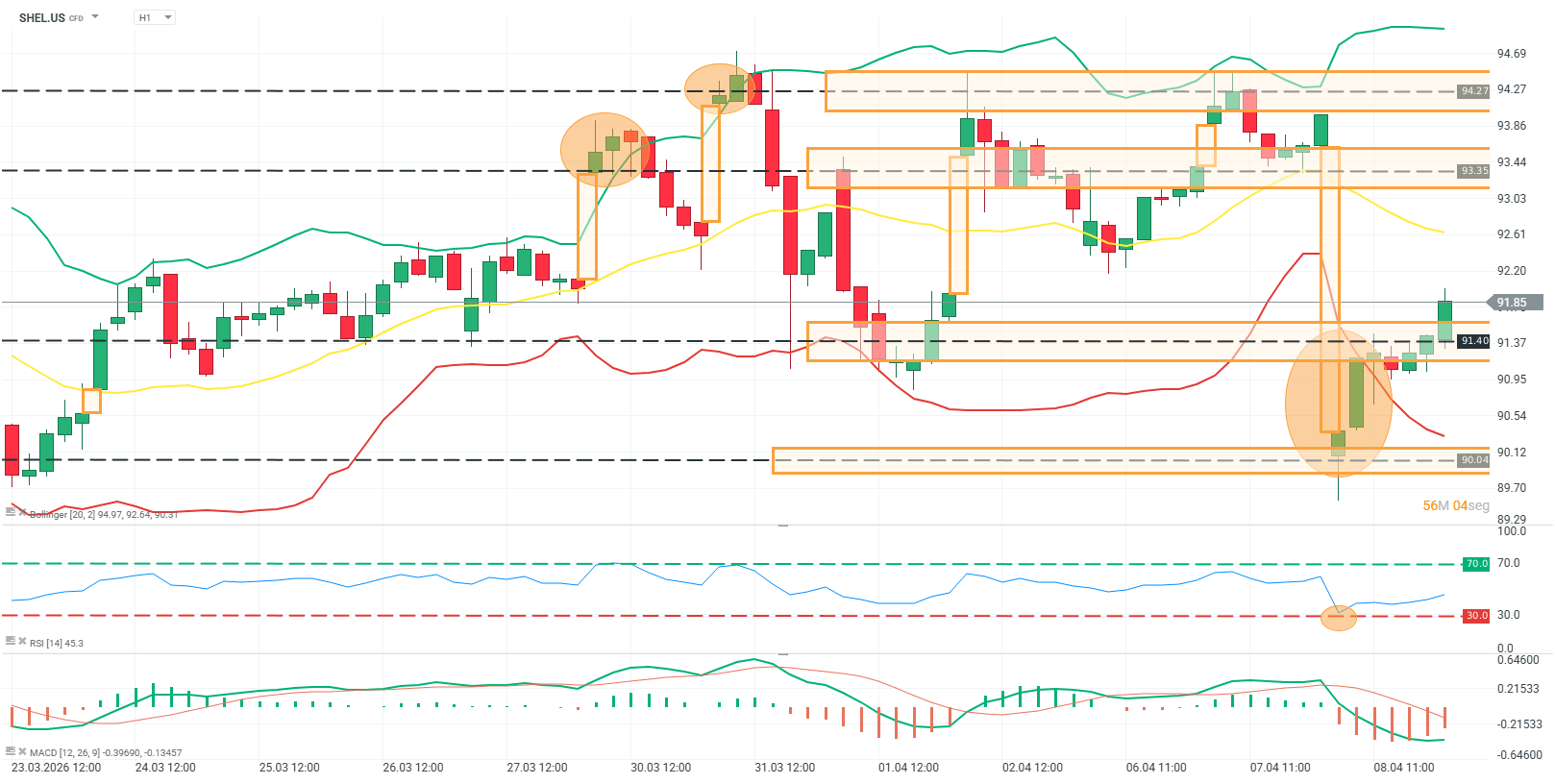

Análisis técnico

SHEL.US

Fuente: xStation

El precio de SHEL.US en H1 se mantiene dentro de una estructura lateral amplia tras un impulso alcista previo, con el movimiento reciente oscilando entre la zona de soporte en torno a 90.04–91.40 y la resistencia ubicada en 93.35–94.27. Tras el rechazo observado en la parte alta del rango, el precio experimenta una corrección profunda que encuentra demanda en la zona baja, desde donde se produce un rebote técnico que devuelve al activo hacia niveles intermedios. La media móvil se encuentra relativamente plana, reflejando ausencia de tendencia clara, mientras que las bandas de Bollinger muestran contracción tras episodios de expansión, señalando un entorno de consolidación.

En cuanto a los indicadores, el RSI se recupera desde niveles cercanos a sobreventa hacia la zona media, indicando alivio en la presión bajista sin evidenciar aún un impulso sostenido. El MACD permanece en terreno negativo, aunque con señales de desaceleración en el histograma, lo que sugiere pérdida de momentum bajista en el corto plazo. Las zonas de 93.35–94.27 y 90.04–91.40 continúan delimitando el rango operativo principal, con el precio interactuando actualmente en niveles intermedios, dentro de una dinámica de equilibrio entre oferta y demanda.

La bolsa hoy: El optimismo regresa a los mercados

Dólar hoy Colombia: Cae a mínimos desde febrero de 2020 tras débil empleo en EE.UU.

US100 cae casi un 2%: las acciones de semiconductores se desploman mientras SanDisk pierde un 13%

¿Qué sucede con las acciones de China?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "