- El alza del precio del combustible ha puesto en riesgo la viabilidad del modelo low cost.

- Spirit Airlines enfrenta una posible liquidación tras fuertes caídas y una compleja reestructuración.

- La industria aérea global entra en una fase de volatilidad estructural impulsada por el conflicto energético.

- El alza del precio del combustible ha puesto en riesgo la viabilidad del modelo low cost.

- Spirit Airlines enfrenta una posible liquidación tras fuertes caídas y una compleja reestructuración.

- La industria aérea global entra en una fase de volatilidad estructural impulsada por el conflicto energético.

La situación de Spirit Airlines refleja con crudeza cómo el shock energético derivado del conflicto entre Estados Unidos e Irán ha dejado de ser un factor externo para convertirse en un elemento estructural que redefine la viabilidad del sector aéreo, especialmente en el segmento de bajo costo. La acción de la compañía, que ya cotiza en niveles propios de una reestructuración profunda tras su paso por el mercado OTC, ha perdido más del 10% en las últimas sesiones y acumula caídas cercanas al 40% en lo que va del mes de abril, reflejando un escenario donde el mercado prácticamente descuenta un desenlace adverso. La aerolínea, que ya operaba bajo el Capítulo 11 de la Ley de Quiebras desde agosto de 2025, enfrenta ahora la posibilidad real de liquidación en cuestión de días, en un contexto donde el precio del combustible para aviones se ha disparado hasta duplicarse en apenas semanas, alterando por completo cualquier escenario financiero previamente proyectado.

Un modelo de negocio que no resiste el nuevo entorno de costos

El modelo ultra low cost está diseñado para operar con márgenes extremadamente ajustados, donde la competitividad depende de mantener tarifas bajas y una ocupación elevada, lo que limita significativamente la capacidad de trasladar costos al consumidor. A diferencia de aerolíneas tradicionales como Delta o United, que pueden compensar el aumento del combustible mediante tarifas premium o segmentación de servicios, Spirit enfrenta un techo operativo que le impide ajustar precios sin destruir su propia demanda.

Esta limitación explica por qué el mismo shock de costos afecta de forma tan desigual dentro del sector pues mientras aerolíneas con estrategias de cobertura de combustible o integración vertical logran amortiguar parcialmente el impacto, compañías como Spirit, con menor capacidad de cobertura y mayor exposición directa al precio spot, quedan completamente expuestas a la volatilidad del mercado energético. En ese contexto, el combustible deja de ser una variable gestionable y pasa a convertirse en el principal riesgo operativo. La compañía ha reducido su flota desde más de 200 aeronaves a un rango proyectado de apenas 76 a 80 aviones, en un intento por recortar deuda que superaba los 7.400 millones de dólares y llevarla hacia niveles cercanos a 2.000 millones. Aunque este ajuste mejora la eficiencia financiera en condiciones normales, llega en el peor momento posible, justo cuando el entorno de costos se vuelve extraordinariamente adverso.

La guerra redefine el mapa de la aviación global

El caso de Spirit refleja la situación más crítica dentro de una tendencia que ya afecta a toda la industria aérea, impulsada por el shock energético derivado del conflicto en Oriente Medio. El precio del combustible para aviones ha subido entre 80% y 125% en pocas semanas, con el jet fuel superando los 200 dólares por barril en algunos mercados, niveles propios de crisis energéticas severas. Este escenario ha obligado a aerolíneas de distintas regiones a recortar frecuencias, cancelar rutas y ajustar capacidad, evidenciando que el impacto ya no es solo financiero, sino operativo.

En Europa, donde se consumen cerca de 1,6 millones de barriles diarios de queroseno, el bloqueo del Estrecho de Ormuz ha reducido las reservas a unas seis semanas, generando un fuerte desajuste entre oferta y demanda. Este contexto ya comienza a trasladarse a los precios de los pasajes, con aumentos estimados de entre 8% y 9% en el corto plazo, e incluso mayores en rutas específicas. Dado que el combustible representa entre 25% y 30% de los costos operativos y más en regiones como América Latina, el alza de precios erosiona rápidamente los márgenes y puede traducirse en incrementos de hasta 27% en los boletos.

La combinación de energía cara, disrupciones logísticas y tensiones geopolíticas está empujando al sector hacia una nueva fase, donde la volatilidad se vuelve estructural. En este entorno, las aerolíneas con menor capacidad para trasladar costos o con estructuras financieras más débiles quedan especialmente expuestas, mientras que las de mayor escala resisten mejor el impacto. El resultado apunta a una reconfiguración del sector, donde la consolidación y la disciplina en la capacidad dejan de ser decisiones estratégicas y pasan a ser consecuencias inevitables del nuevo equilibrio energético.

Las low cost enfrentan el mismo shock, pero no de la misma manera

La presión que enfrenta Spirit es la más aguda dentro del segmento low cost, un modelo que históricamente opera con márgenes estrechos y alta exposición al precio del combustible. En condiciones normales, estas aerolíneas manejan márgenes de entre 5% y 8%, con el combustible representando entre 25% y 30% de los costos operativos, aunque en escenarios de tensión puede escalar hasta el 40%. Con el jet fuel subiendo hasta 125% en pocas semanas, el impacto no solo reduce rentabilidad, sino que pone en duda la viabilidad del modelo cuando no hay cobertura ni capacidad de trasladar costos al cliente.

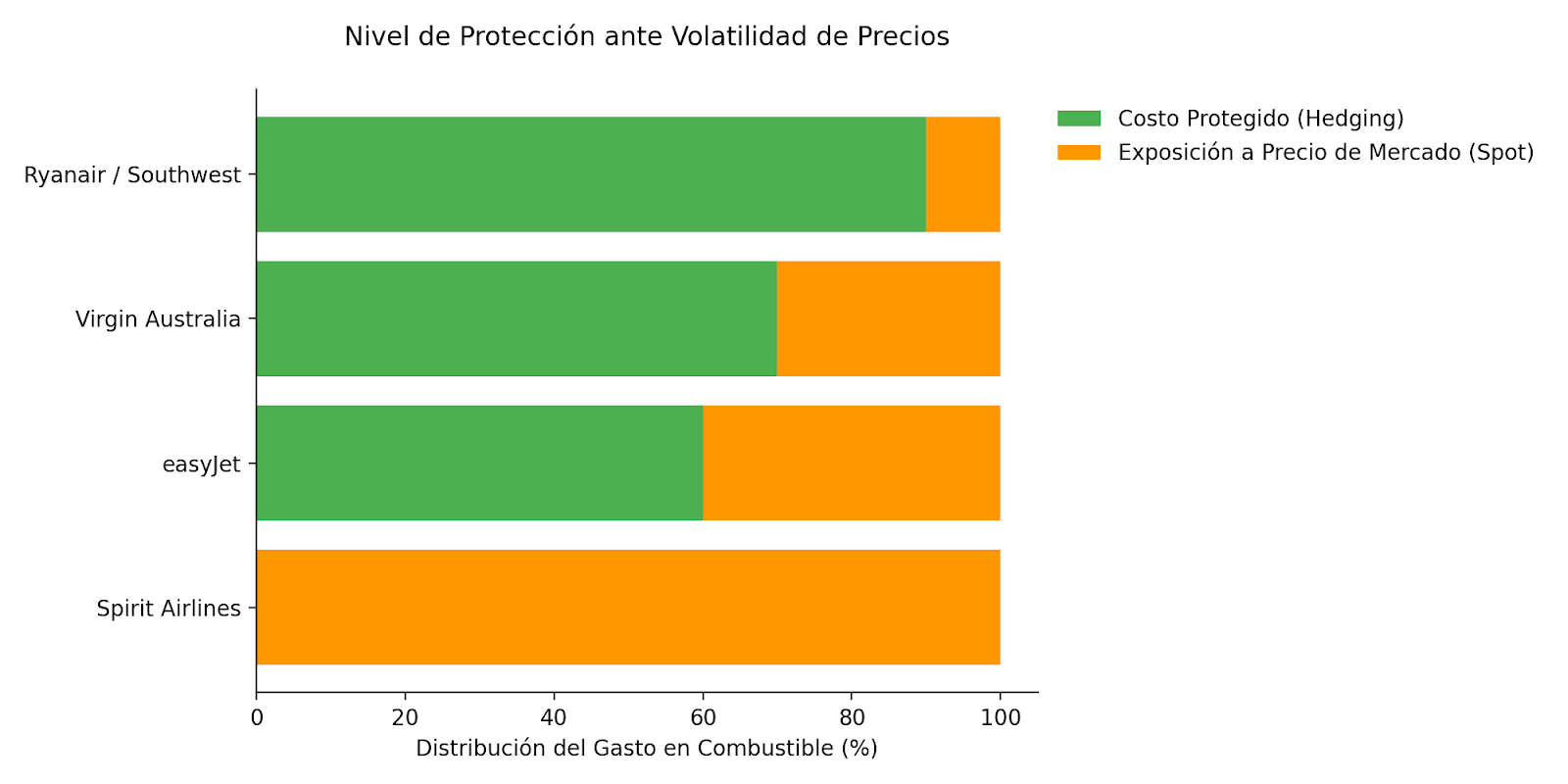

Algunas compañías han logrado amortiguar el golpe gracias a una mejor gestión. Virgin Australia, por ejemplo, enfrenta un aumento de costos de entre 30 y 40 millones de dólares, pero mantiene cerca del 70% de sus márgenes de refinación cubiertos y ha aplicado ajustes de capacidad cercanos al 1%, lo que le permite absorber el impacto sin comprometer su operación. En Europa, easyJet también acusa el golpe, con un incremento de 25 millones de libras en combustible en un mes y pérdidas semestrales proyectadas entre 540 y 560 millones, reflejando que incluso operadores más sólidos comienzan a tensionarse.

Fuente: XTB Research

La diferencia está en la estructura y la gestión del riesgo. Aerolíneas como Ryanair o Southwest han utilizado coberturas para reducir la volatilidad, mientras que otras, con balances más débiles o en reestructuración, quedan expuestas al precio spot. Esto está generando respuestas divergentes dentro del sector, desde ajustes operativos hasta escenarios más críticos. En el fondo, el modelo low cost sigue siendo viable, pero el mercado empieza a distinguir entre operadores con disciplina financiera y aquellos más dependientes de un entorno de energía barata que ya no existe.

Liquidación o reestructuración

La posibilidad de liquidación de Spirit representa el desenlace de una compañía, pero también funciona como un punto de inflexión para todo el segmento low cost. Si la aerolínea desaparece, el impacto inmediato será una reducción de la competencia en rutas domésticas en Estados Unidos, lo que podría traducirse en un aumento de tarifas en un momento donde los costos ya están presionando al alza.

La crisis de Spirit Airlines pone en evidencia que el modelo low cost, que durante años se benefició de un entorno de energía barata y abundante, enfrenta ahora un cambio de régimen donde la volatilidad del petróleo puede determinar su viabilidad. La decisión que se tome en los próximos días no solo definirá el futuro de la aerolínea, también servirá como referencia para evaluar qué modelos de negocio son sostenibles en un mundo donde la energía vuelve a ser el factor dominante.

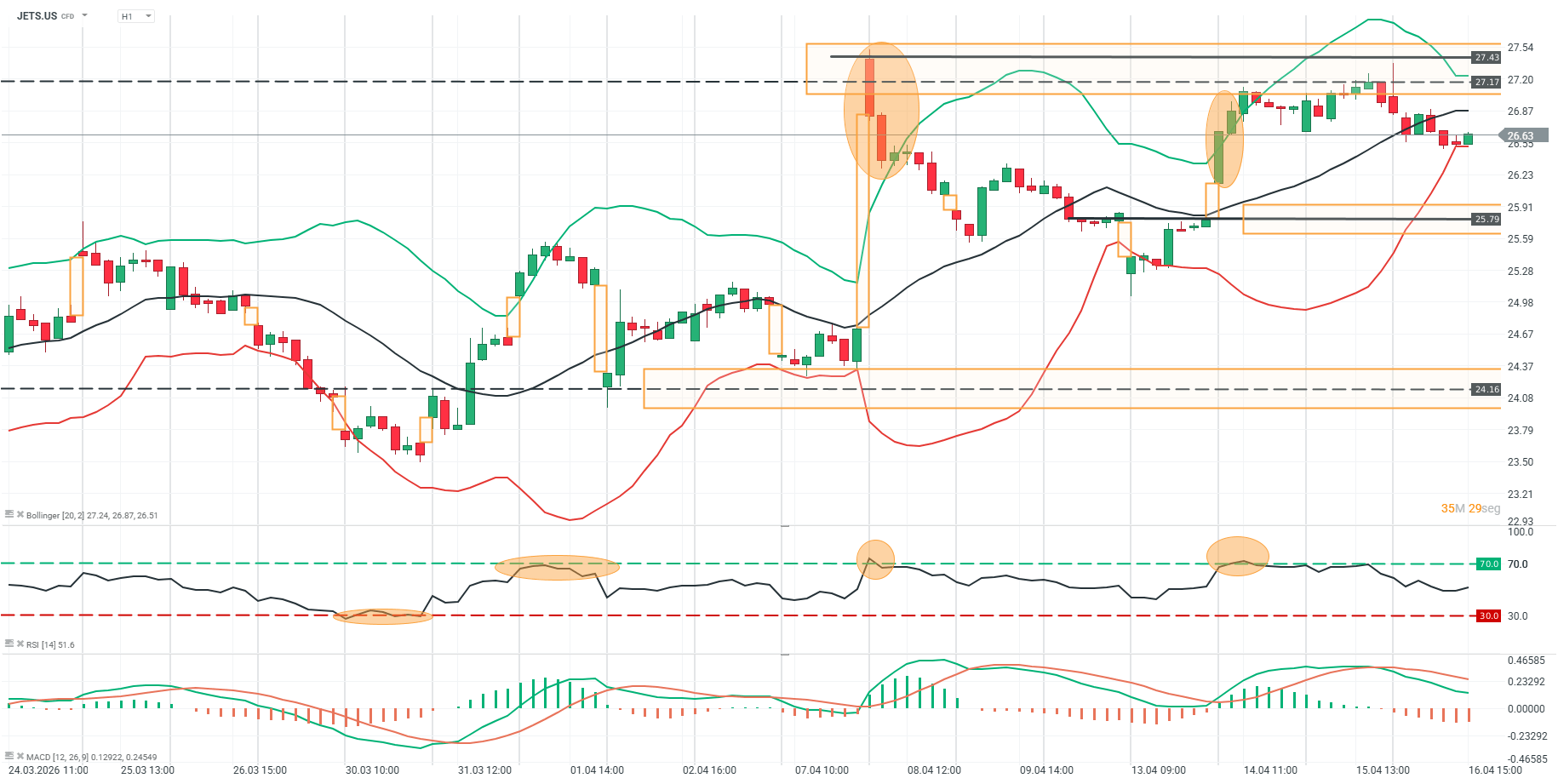

Análisis técnico

JETS.US (H1)

Fuente: xStation

El precio de JETS.US en H1 se mantiene en una fase de consolidación tras el impulso alcista que lo llevó hacia la zona de resistencia en 27.20–27.50, donde se observa un rechazo claro y pérdida de continuidad en la estructura de máximos. Desde ese punto, el precio comienza a desarrollar una secuencia más lateral con ligera inclinación bajista en el corto plazo, manteniéndose por debajo de la media móvil, que ahora actúa como referencia dinámica de equilibrio. La contracción de las bandas de Bollinger tras la expansión previa refuerza la idea de compresión de volatilidad y pausa en la tendencia.

A nivel de momentum, el RSI ha salido de zona de sobrecompra y se estabiliza en niveles intermedios, reflejando debilitamiento en la presión compradora sin señales extremas, mientras el MACD muestra un cruce bajista con pérdida progresiva de fuerza en el histograma. Esta combinación técnica sugiere una fase de transición, donde el precio permanece contenido entre la resistencia superior y la zona media, sin validación de un nuevo tramo direccional dominante.

¿Pueden recuperarse las acciones de lujo con el fin de la guerra?

Cierre de mercado: Semiconductores lideran las caídas y presionan al Nasdaq

Resumen Diario: ¿Es momento de una corrección? (23.06.2026)

Kospi: Desplome, Samsung y SK Hynix ponen a prueba el rally de la IA

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "