-

Vista Energy volvió a ponerse en el radar con un salto de +14,7% en la última semana (y +3,6% en el año), una acción capaz de reaccionar con fuerza cuando aparecen catalizadores, pero con alta volatilidad.

-

Se advierte un apalancamiento exigente, con deuda total de USD 2,9B frente a un patrimonio de USD 2,4B (ratio deuda/patrimonio 121,6%), además de una cobertura de intereses de 4x con EBIT de USD 740,4M.

-

En la junta de accionistas del 27 de enero, Vista buscará aprobación para una o más adquisiciones que, combinadas, representarían más del 20% de los activos consolidados.

-

Vista Energy volvió a ponerse en el radar con un salto de +14,7% en la última semana (y +3,6% en el año), una acción capaz de reaccionar con fuerza cuando aparecen catalizadores, pero con alta volatilidad.

-

Se advierte un apalancamiento exigente, con deuda total de USD 2,9B frente a un patrimonio de USD 2,4B (ratio deuda/patrimonio 121,6%), además de una cobertura de intereses de 4x con EBIT de USD 740,4M.

-

En la junta de accionistas del 27 de enero, Vista buscará aprobación para una o más adquisiciones que, combinadas, representarían más del 20% de los activos consolidados.

En las últimas semanas, Vista Energy ha ganado tracción debido a la firma convocar a una junta para el 27 de enero de 2026 con el objetivo de habilitar una o más potenciales adquisiciones que, en conjunto, podrían representar más de 20% de sus activos consolidados, incluyendo la discusión de alternativas de financiamiento. A esto se suma el giro en el tono de cobertura, con UBS elevando su recomendación a Buy en enero, reactivando el debate sobre valoración y escenarios.

En ese contexto, el avance de la acción (+14,7% en la última semana y +3,6% en el año) luce coherente con un papel de alta sensibilidad, reacciona con fuerza cuando aparecen catalizadores, pero mantiene una etiqueta de volatilidad elevada. Se entiende mejor como una tensión entre dos vectores. Por un lado, la lectura operativa sigue siendo constructiva con utilidades +40,7% en el último año, crecimiento histórico de ingresos de 31,9% anual y una proyección de expansión de facturación de 13,26%–13,3% anual.

Por otro, el mercado sigue asignando prima de riesgo por calidad de resultados y balance, se advierte un componente alto de utilidades no caja, y un apalancamiento exigente con deuda total de USD 2,9B vs patrimonio de USD 2,4B (deuda/patrimonio 121,6%), además de una cobertura de intereses de 4x con EBIT de USD 740,4M. Con esa combinación, no sorprende que, aunque algunas métricas sugieran que el papel transa 73,3% por debajo de un valor justo estimado, el mercado no cierre el gap automáticamente, la validación del upside pasa por demostrar conversión a caja y disciplina financiera, especialmente si el próximo capítulo incluye M&A de tamaño material.

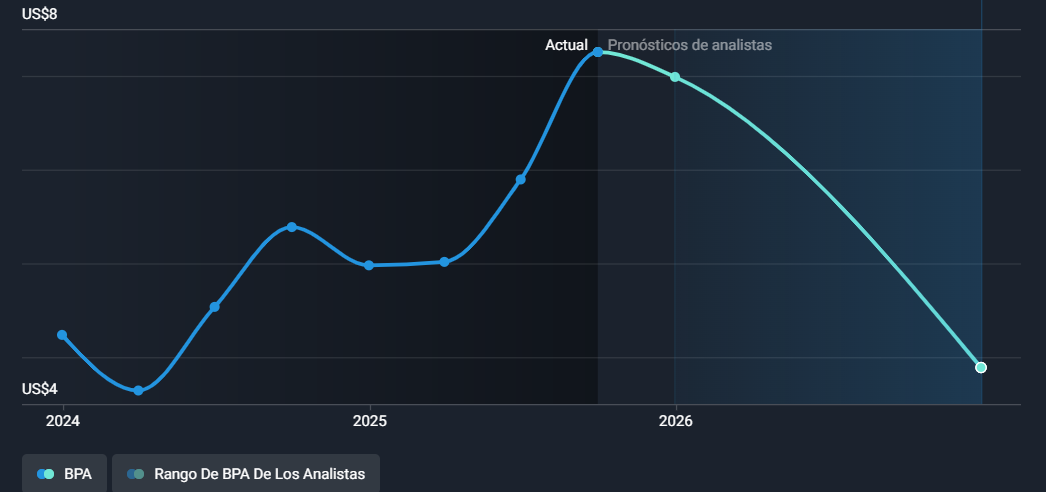

Crecimiento sí, pero… ¿qué pasa con el BPA?

Aquí aparece una señal que obliga a matizar el optimismo: pese a que se anticipa crecimiento anual de beneficios cercano a 2,5% y de ingresos de 13,3%, también se proyecta que el BPA caiga 46,4% anual. En la práctica, esto abre una pregunta incómoda pero clave para el mercado: la compañía puede seguir expandiéndose y aun así no traducirlo en ganancias por acción en la misma proporción, algo que suele estar ligado a efectos contables, normalizaciones o cambios en la base accionaria. Por eso, cuando se menciona “alto nivel de ganancias no caja”, el foco se mueve desde el titular de crecimiento hacia la “calidad” del resultado.

Un catalizador de corto plazo

El próximo hito corporativo llega con fecha: en la junta de accionistas del 27 de enero, Vista buscará aprobación para una o más adquisiciones que, combinadas, representarían más del 20% de los activos consolidados. Además, se indicó que estas operaciones podrían constituir una reestructuración corporativa. En términos de narrativa bursátil, esto es potente porque abre dos escenarios claros: si las compras agregan escala y activos con disciplina financiera, pueden reforzar el relato de crecimiento; si elevan deuda o complejidad, pueden reforzar el relato de riesgo. En una acción volátil, ese tipo de evento tiende a amplificar expectativas y, con ello, el movimiento del precio.

Qué está diciendo el mercado

En cobertura, se reportó que UBS cambió su visión desde Neutral a Buy (12 de enero de 2026). El consenso citado ubica un precio objetivo promedio a 12 meses de USD 74,25 por acción (rango USD 53,95–USD 97,02), versus un último cierre reportado de USD 46,17, lo que equivale a un potencial teórico de +60,82%. En paralelo, se menciona una proyección de ingresos anuales de 1.396MM con una caída estimada de 37,30%, lo que sugiere que distintos cortes de estimaciones (períodos, supuestos o métricas) pueden estar contando historias diferentes. En estos casos, el mercado suele esperar confirmación vía resultados y guía corporativa.

Flujos institucionales

El termómetro institucional también deja una lectura interesante: 244 fondos o instituciones reportan posiciones (24 menos, -8,96% trimestral), pero el total de acciones en manos institucionales subió 2,47% a 54.948K. Es decir, menos participantes, pero algunos con más tamaño. Además, un put/call de 0,44 apunta a un sesgo relativamente optimista en opciones. Entre movimientos, destaca el aumento de Price T Rowe (de 1.927K a 3.587K acciones), mientras otras firmas ajustan peso.

Lo que puede definir el próximo tramo

Vista Energy se está jugando el re-rating en tres frentes muy concretos: (1) mantener el crecimiento sin deteriorar el balance, (2) despejar dudas sobre el componente no caja del resultado y (3) ejecutar cualquier adquisición sin que el mercado perciba que el riesgo financiero aumenta. Con una acción que ya mostró su sensibilidad a noticias y cambios de recomendación, el siguiente capítulo dependerá menos del titular de crecimiento y más de si la compañía logra convencer de que ese crecimiento es sostenible… y financiable.

Fuente: xStation5.

_________

¿Pueden recuperarse las acciones de lujo con el fin de la guerra?

Cierre de mercado: Semiconductores lideran las caídas y presionan al Nasdaq

¿Ha iniciado el dólar un nuevo rally tras la Fed de Warsh?

Resumen Diario: ¿Es momento de una corrección? (23.06.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "