- El diferencial de tasas entre Japón y Estados Unidos sigue impulsando la debilidad del yen

- La zona de 161,80 a 162,00 en USDJPY aumenta el riesgo de intervención japonesa

- La fortaleza del dólar y una Fed más restrictiva dificultan la recuperación del yen

- El diferencial de tasas entre Japón y Estados Unidos sigue impulsando la debilidad del yen

- La zona de 161,80 a 162,00 en USDJPY aumenta el riesgo de intervención japonesa

- La fortaleza del dólar y una Fed más restrictiva dificultan la recuperación del yen

El yen vuelve a estar en esa zona donde el mercado deja de mirar solo el gráfico y empieza a mirar de reojo al Ministerio de Finanzas japonés. No porque Japón quiera defender un número exacto, al menos oficialmente, sino porque alrededor de 160-162 yenes por dólar la divisa entra en territorio político. Ahí ya no se habla solo de carry trade, diferenciales de tasas o fuerza del dólar. Se habla de inflación importada, pérdida de poder adquisitivo, factura energética y credibilidad institucional. El USD/JPY se ha movido cerca de 161,4-161,9, con la referencia de 161,96 como zona cuya ruptura acercaría al yen a su nivel más débil desde 1986. El yen cotizaba alrededor de 161,5 por dólar, mientras el índice dólar subía a 101,25, su nivel más alto desde mayo de 2025.

¿Intervendrá Japón para frenar la caída del yen?

La pregunta no es si Japón está incómodo. Lo está. La pregunta es si esa incomodidad basta para intervenir. Y aquí la respuesta tiene matices. Japón ya gastó 11,7 billones de yenes, unos 72.000-73.000 millones de dólares, entre abril y mayo para sostener la divisa, la mayor intervención mensual registrada. El problema es que el efecto fue limitado. El yen recuperó algo de terreno durante unos días, pero después volvió a debilitarse porque el fondo del mercado no cambió: Estados Unidos sigue pagando mucho más que Japón y la Fed vuelve a sonar más agresiva. La caída del yen después, cuando el USDJPY subió hacia 160, borró las ganancias conseguidas tras esa intervención récord.

El diferencial de tasas sigue siendo el principal motor

El motor fundamental sigue siendo el diferencial de tasas. El Banco de Japón (BOJ) ha subido la tasas de referencia al 1%, el nivel más alto desde 1995, pero eso no ha bastado para sostener al yen. El propio BOJ ha empezado a sonar más preocupado por la inflación, con Shinichi Uchida advirtiendo que el banco central no quiere quedarse por detrás de la curva. Aun así, el mercado no compra yenes solo porque Japón suba tasas desde niveles muy bajos. Compra yenes si cree que el diferencial frente a Estados Unidos va a estrecharse de forma seria. Y ahora mismo la Fed está haciendo justo lo contrario: el mercado vuelve a descontar una política monetaria más restrictiva en EE. UU.

Ese es el verdadero problema para Tokio. La intervención puede funcionar como un golpe sobre la mesa, pero no cambia por sí sola la dirección de fondo si la Fed sigue más hawkish y los rendimientos estadounidenses se mantienen altos. Los futuros de fondos federales asignan una probabilidad cercana al 85% a una subida de tasas antes de septiembre, y que BofA Global Research y Deutsche Bank han revisado sus previsiones hacia nuevas subidas por la fortaleza persistente de la economía estadounidense. Ese dato explica mucho mejor la debilidad del yen que cualquier frase oficial japonesa. Si el mercado cree que el dólar va a pagar más durante más tiempo, vender yenes sigue siendo una operación demasiado tentadora.

El escenario que podría llevar al USD/JPY hacia 165

Sayuri Shirai, exmiembro del Banco de Japón, lo ha resumido con bastante crudeza: si la Fed vuelve a subir tasas, el USD/JPY podría ir hacia 165. Su argumento es sencillo. Japón ha subido tasas, ha intervenido y ha advertido al mercado, pero sigue muy por detrás de EE. UU. en rentabilidad. Además, la política fiscal japonesa también genera dudas, especialmente si aparecen propuestas de estímulo o rebajas fiscales sin financiación clara. En ese escenario, el yen no solo sufre por tasas. También sufre porque el mercado empieza a preguntarse si Japón puede endurecer lo suficiente sin tensionar su propio mercado de bonos.

La comunicación oficial ya ha subido de intensidad. La ministra de Finanzas, Satsuki Katayama, mantuvo conversaciones online con el secretario del Tesoro estadounidense, Scott Bessent, para tratar los mercados financieros y las fuertes fluctuaciones cambiarias. Katayama no confirmó que hablaran directamente de intervención, pero sí insistió en que existe entendimiento con EE. UU. para actuar de forma decisiva si es necesario. Esa parte es importante porque Japón suele ser más eficaz cuando no parece actuar completamente solo. El mercado sabe que una intervención unilateral puede provocar un impacto temporal. Una intervención respaldada o tolerada por Washington pesa bastante más.

Ahora bien, el mercado también sabe que Japón no quiere malgastar margen de acción. Si interviene cada vez que el USD/JPY toca 161 o 162, los traders pueden empezar a tratar esas ventas oficiales como oportunidades de compra si el fondo macro no cambia. Por eso las autoridades mantienen una ambigüedad deliberada. No dicen “vamos a intervenir en 162”. Dicen que vigilan movimientos excesivos, que responderán apropiadamente y que no descartan actuar en cualquier momento. Es el lenguaje clásico de Tokio: lo bastante claro para asustar, lo bastante ambiguo para no regalar al mercado un nivel exacto.

Análisis técnico del USD/JPY

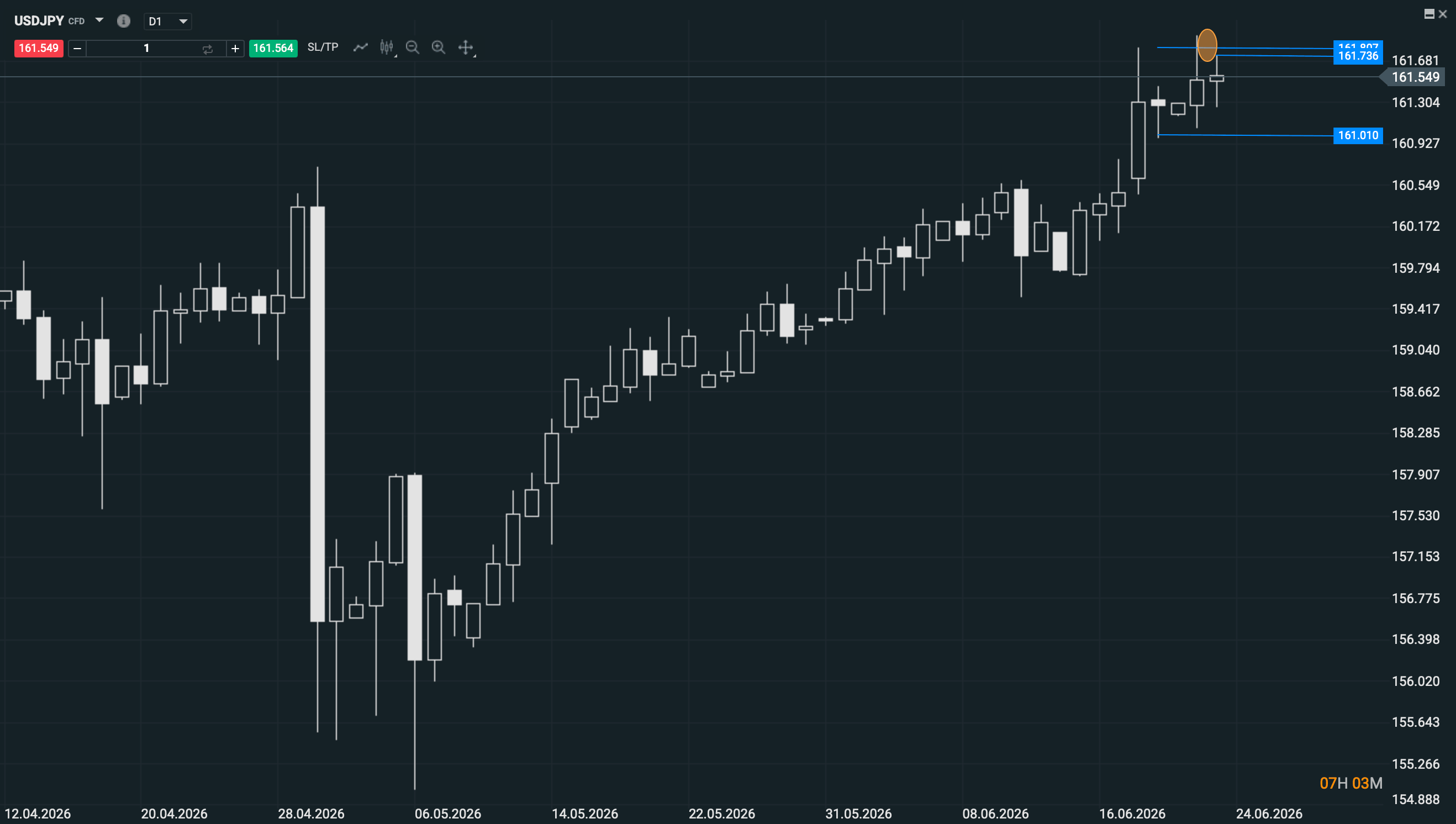

Desde el punto de vista técnico, el gráfico diario sigue favoreciendo al dólar frente al yen. El par rompió máximos y después hizo una corrección muy limitada, que ni siquiera alcanzó el 38,2% de retroceso de Fibonacci. Ese detalle es importante porque, en impulsos fuertes, una corrección tan superficial suele indicar que los compradores no han perdido el control. El mercado no ha descargado lo suficiente como para hablar de agotamiento claro. Más bien ha hecho una pausa pequeña dentro de una estructura que sigue apuntando hacia arriba. Mientras el precio no pierda zonas de soporte relevantes, la lectura diaria continúa siendo de fortaleza del USD/JPY y, por tanto, de debilidad persistente del yen.

Fuente: xStation5

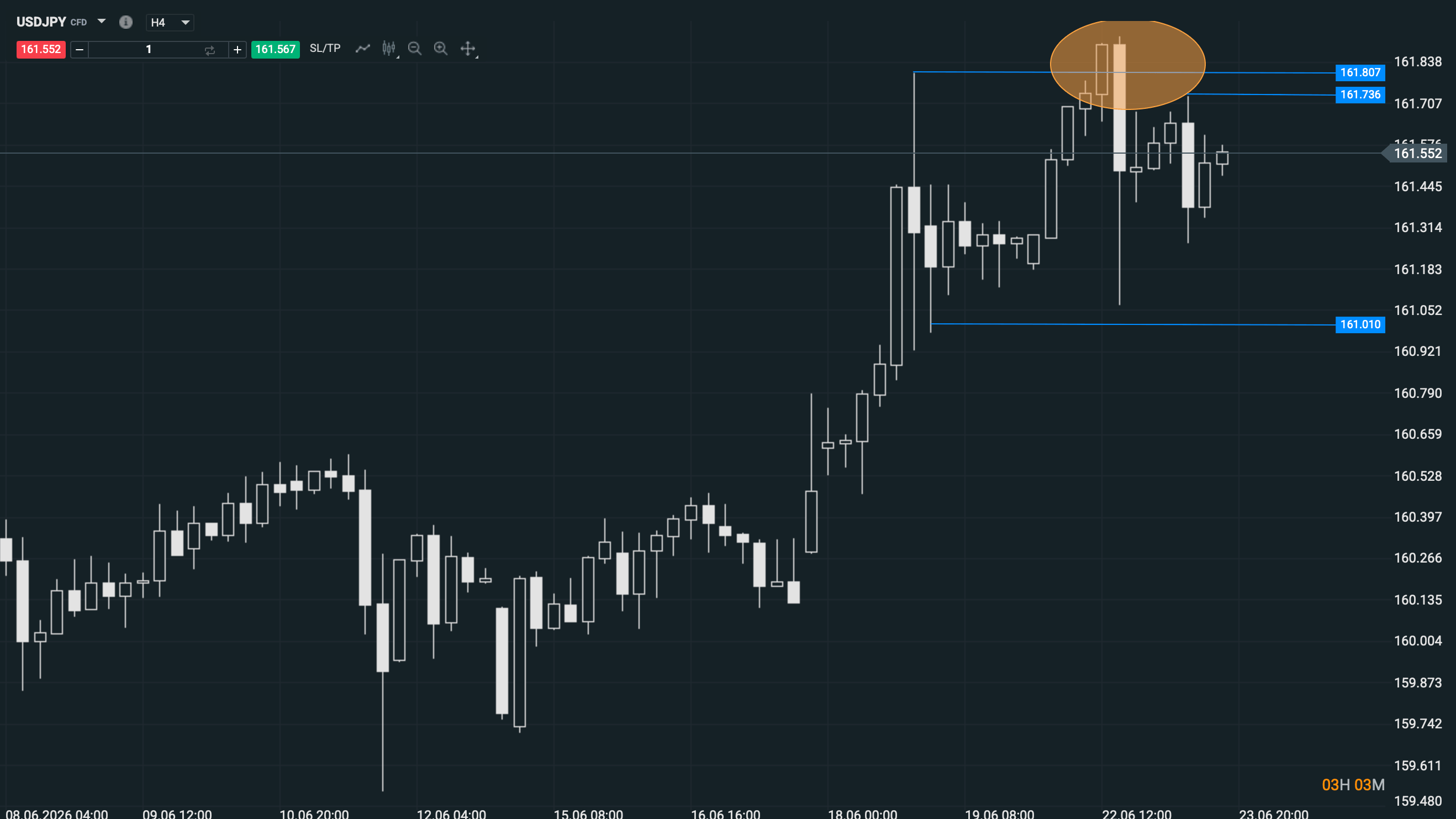

Pero el corto plazo cuenta una historia más volátil. En gráfico de cuatro horas, después de romper el máximo anterior marcado en la zona de 161,80, apareció una fuerte liquidación. Ese tipo de movimiento en zona de máximos suele ser una señal de tensión. No necesariamente cambia la tendencia, pero sí indica que hay manos dispuestas a vender agresivamente cuando el par entra en territorio de intervención. Es el comportamiento típico de un mercado que quiere seguir comprando dólares, pero sabe que puede aparecer Japón en cualquier momento. Técnicamente, no es una señal bajista estructural todavía. Es una señal de nerviosismo en altura.

Fuente: xStation5

Por eso la zona de 161,73 es relevante como primera señal alcista de corto plazo. Si el USD/JPY recupera ese nivel, el máximo marcado durante la mañana europea, el mercado podría interpretar que la liquidación fue solo una limpieza de posiciones y no el inicio de un giro. En ese caso, el precio retomaría el movimiento alcista, con el riesgo evidente de que una ruptura clara active presión especulativa hacia 162-163. Sin intervención, los especuladores podrían intentar empujar el par hacia 162-163 en un entorno favorable al dólar.

¿Qué necesita el yen para fortalecerse?

La clave, por tanto, no está solo en el nivel. Está en la velocidad. Japón no suele intervenir únicamente porque el yen esté débil. Interviene cuando considera que el movimiento es excesivo, desordenado o especulativo. Si el USD/JPY sube lentamente hacia 162, Tokio puede limitarse a declaraciones verbales. Si rompe máximos con violencia, en una sesión con stops, apalancamiento y titulares de “mínimos desde 1986”, el riesgo de intervención aumenta mucho. La liquidación vista tras la ruptura de 161,80 encaja precisamente con ese miedo: no todos quieren estar largos de USD/JPY cuando el precio entra en la zona donde el Ministerio de Finanzas puede aparecer sin avisar.

Fundamentalmente, Japón necesita tres cosas para que el yen se fortalezca sin intervención masiva. La primera es que bajen los rendimientos estadounidenses. Sin eso, el carry trade sigue vivo. La segunda es que el BOJ convenza al mercado de que puede seguir subiendo tasas, no solo hacer ajustes simbólicos. La tercera es que el dólar pierda fuerza global, bien porque la Fed suavice su tono, bien porque los datos estadounidenses empiecen a enfriarse. MUFG señalaba en su outlook de junio que las probabilidades de un giro bajista en USD/JPY mejorarían si se combinaban un acuerdo EE. UU.-Irán, una subida del BOJ al 1% y una caída de los yields estadounidenses. De esas tres piezas, Japón ya ha subido tasas y el petróleo se ha relajado, pero falta la más importante: que EE. UU. deje de empujar al dólar con tasas altas.

El petróleo también importa, aunque no sea el factor principal. Japón importa gran parte de su energía, así que un crudo caro deteriora sus términos de intercambio y aumenta presión sobre inflación importada. La desescalada entre EE. UU. e Irán y la caída del Brent deberían ayudar al yen en teoría. Pero de momento ese alivio ha quedado eclipsado por el dólar fuerte y las expectativas de una Fed más dura. Eso es una señal importante: el mercado está diciendo que el yen no se salva solo con petróleo más bajo. Necesita que se mueva el diferencial de tasas.

Conclusión: una partida cada vez más cerca de Tokio

Mi lectura es que Japón está cada vez más cerca de intervenir, pero intentará evitar hacerlo si el movimiento no se acelera. La zona de 161,80-162,00 es claramente sensible. Si el par consolida por encima y avanza hacia 162,50-163,00 con velocidad, el riesgo de intervención sube mucho. Si, en cambio, el mercado se mantiene nervioso pero lateral, con retrocesos rápidos cada vez que rompe máximos, Tokio puede preferir seguir con advertencias, reuniones con EE. UU. y presión verbal. Japón quiere que el mercado tenga miedo de comprar dólares contra yenes en máximos. No necesariamente quiere gastar otros 10 billones de yenes si puede evitarlo.

La conclusión técnica y fundamental encaja bastante bien. En diario, el USD/JPY sigue fuerte: ruptura de máximos, corrección inferior al 38,2% y estructura de impulso intacta. En cuatro horas, la ruptura de 161,80 seguida de liquidación advierte de nerviosismo extremo en zona de intervención. La primera señal de recuperación alcista aparece en 161,73. Si el precio vuelve a superar el máximo de la mañana europea, el mercado podría retomar el tramo alcista y volver a presionar la zona crítica. Pero cuanto más suba, menos será una operación puramente técnica y más se convertirá en una partida contra Tokio.

El yen está débil porque el dólar paga más, la Fed amenaza más y Japón todavía parece ir un paso por detrás. La intervención puede frenar el movimiento. Incluso puede provocar una caída brusca. Pero para que el yen deje de estar contra las cuerdas de verdad, hace falta algo más profundo: que el mercado deje de ver el dólar como la moneda que paga, protege y domina al mismo tiempo. Mientras eso no cambie, cada rebote del yen tendrá que demostrar que es algo más que miedo momentáneo al Ministerio de Finanzas.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Vuelven los aranceles: ¿pueden frenar el rally de las bolsas?

USD/JPY en Máximos ¿Se prepara Japón para intervenir?

El euro espera al BCE: ¿puede cambiar la tendencia?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "