Rezumat:

-

Săptămâna trecută, Intel (INTC.US) și-a revizuit perspectiva pentru acest an

-

Conform unor informații publicate la începutul săptămânii, lansarea noului produs Intel va avea loc mai repede decât se estima

-

Directorii companiei susțin că firma se apropie de rezultate record pentru al treilea an consecutiv

-

Acțiunile Intel par mai profitabile, dar mai puțin lichide decât cele ale concurenților

-

Prețul acțiunilor a crescut, testând o medie mobilă de 200 de perioade

În ultimele zile, sentimentul investitorilor cu privire la acțiunile Intel (INTC.US) s-a îmbunătățit în urma unei serie de informații. La începutul anului, acțiunile s-au aflat sub presiune, dar, în acest moment, compania ar putea fi aproape de a soluționa problemele cu aprovizionarea și producția. Astăzi vom analiza motivele care au stat în spatele îmbunătățirii sentimentului, rezultatele ultimului raport financiar și vom face o comparație între Intel și principalul său competitor din industria CPU.

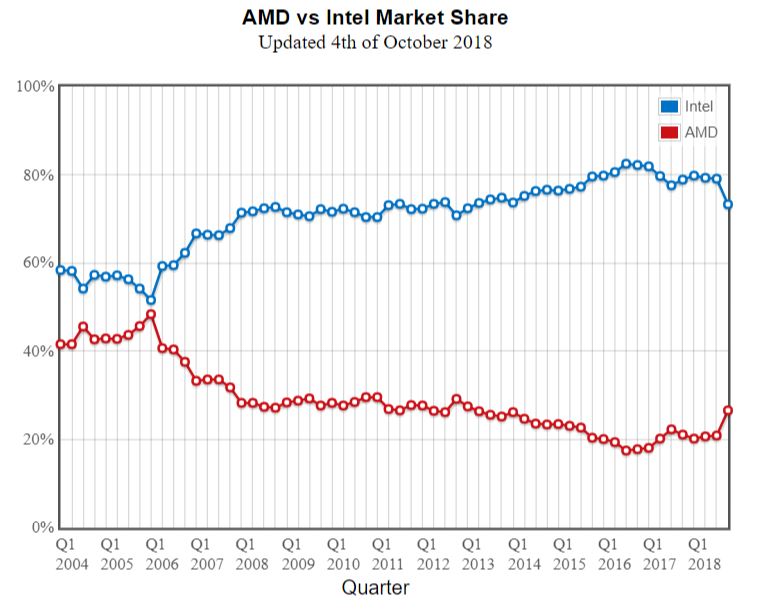

Cota de piața a Intel din industria CPU era departe de principalul concurent AMD. Totuși, în ultima perioadă, situația s-a schimbat. Sursa: CPUbenchmark

Intel s-a confruntat cu numeroase probleme în acest an care au variat de la modificări în structura de management (în iunie, Brian Krzanich a demisionat din funcția de CEO după o perioadă de 5 ani, fără să se numească un succesor permanent) până la întârzieri în producție. A doua cauză a avut un impact major asupra companiei întrucât se aștepta ca lansarea noilor tranzistori de 10 nm să fie amânată până la sfârșitul anului 2019 sau chiar 2020 din cauza problemelor cu furnizorii. În plus, investitorii și analiștii au devenit mai interesați de compania Advanced Micro Devices (AMD.US), principalul concurent al Intel în sectorul chip-urilor pentru calculator, care a anunțat că lansarea tranzistorilor săi de 7 nm va avea loc cu un an înaintea produsului Intel. Ținând cont de faptul că tranzistorii mai mici sunt considerați superiori datorită vitezei mai mari și a eficienței, o diferență atât de mare între datele de lansare ar putea afecta major cota de piață a Intel.

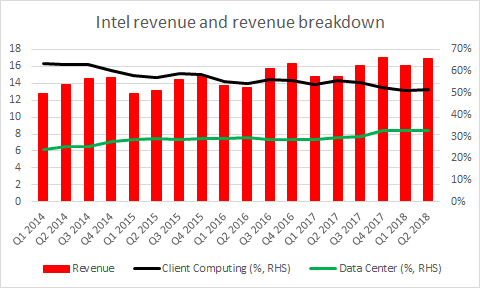

În ultimii ani, importanța centrului de date al Intel a crescut în detrimentul sectorului dedicat clienților finali. Sursa: Bloomberg, XTB Research

Totuși, începând de săptămâna trecută situația s-a schimbat. Vineri, compania a revizuit pozitiv perspectiva pentru acest an. Bob Swan, CFO-ul și CEO-ul interimar, le-a explicat investitorilor că problemele de aprovizionare au fost determinate de creșterea neașteptată a pieței adresabile totale de PC-uri, fapt ce a pus presiune pe rețeaua de fabrici deținută de Intel. Pentru a soluționa problema, Intel a decis să majoreze cheltuielile de capital până la un nivel record de 15 miliarde de dolari în 2018 (cu un miliard mai mult decât previziunea realizată la începutul anului). Swan a asigurat investitorii că stocurile actuale sunt suficiente cel puțin pentru respectarea proiecțiilor din 2018. Totuși, prețul acțiunilor Intel a primit un nou impuls luni, când a fost publicat raportul realizat de BlueFin Research Partners. După analizarea producției de la începutul celei de-a doua jumătăți a anului, specialiștii au subliniat posibilitatea ca veniturile să depășească estimările. În plus, compania de cercetare a declarat că furnizorii Intel consideră că producția tranzistorilor de 10 nm ar putea începe în prima jumătate a anului 2019. Un astfel de scenariu este benefic pentru companie, de obicei, ultimele patru luni ale anului reprezentând cea mai aglomerată perioadă pentru Intel. Astfel, firma ar putea utiliza elementul sezonier în favoarea sa prin lansarea unui nou produs. În plus, Hewlett-Packard (HPE.US), o companie responsabilă pentru 10% din veniturile Intel, și-a revizuit în creștere perspectiva cu privire la anul fiscal 2019.

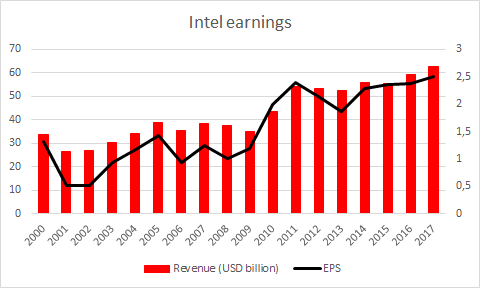

După criza financiară, Intel a înregistrat o revenire rapidă a veniturilor și profiturilor. Totuși, ritmul de creștere a început să încetinească. Sursa: xStation5

Pe 26 iulie, Intel și-a publicat raportul financiar pentru al doilea trimestru. Compania a reușit să obțină rezultate peste estimări în aproape toate domeniile. Veniturile nete s-au ridicat la 4,94 miliarde de dolari (se aștepta un nivel de 4,63 de miliarde de dolari), în timp ce veniturile au crescut la 16,962 de miliarde de dolari (se estima o valoare de 16,792 de miliarde de dolari). În schimb, firma a oferit un EPS de 1,04 dolari, spre deosebire de nivelul previzionat de 0,964 de dolari. Pe de altă parte, nu a reușit să respecte previziunile pentru indicatorii EBIT și EBITDA. Totuși, Intel și-a publicat perspectiva pentru al treilea trimestru care a depășit estimările. Deși aceste vești sunt optimiste, după publicarea raportului, prețul acțiunilor s-a depreciat. Problemele cu furnizorii i-au îngrijorat pe investitori, care au început să devină reticenți cu privire la perspectivele pe termen lung ale companiei, dar și a competiției cu AMD. Directorii firmei au afirmat că se apropie de rezultate record pentru al treilea an consecutiv. Pe 25 octombrie, Intel își va publica raportul financiar pentru al treilea trimestru. După prezentarea rezultatelor obținute în al doilea trimestru, estimările analiștilor s-au apropiat de cifrele așteptate de companie. Se previzionează un EPS de 1,153 dolari, în timp ce firma a sugerat 1,15 dolari, iar venituri de 18,123 de miliarde de dolari, nivelul sugerat de companie fiind de 18,1 miliarde de dolari.

O comparație între rezultatele financiare ale Intel și AMD. Datele au fost înregistrate la sfârșitul celui de-al doilea trimestru al anului curent. Sursa: xStation5

Înainte de a compara anumiți indicatori, trebuie să subliniem faptul că, din punct de vedere al mărimii, cele două companii sunt diferite. La sfârșitul lunii iunie, capitalizarea de piață a Intel depășea 230 de miliarde de dolari, în timp ce AMD atingea doar 14,5 miliarde de dolari. Astfel, este posibil ca Intel să dețină o poziție mai bună în industrie datorită economiei de scală. Analizând graficul de mai sus, observăm că AMD depășește Intel din punct de vedere al lichidității, atât raportul curent cât și rata lichidității imediate (quick ratio) fiind superioare. Aceeași situație se observă și în cazul gestionării stocurilor, AMD având o valoare mai bună a raportului cifrei de afaceri cu o gestionare mai eficientă a stocurilor. În ceea ce privește marja de operare, Intel înregistrează valori mai bune. Ținând cont de diferențele dintre marje, apare întrebarea cum de indicatorul RoE al AMD este mult superior celui Intel. Pentru a afla răspunsul trebuie să analizăm raportul dintre datorii și fonduri proprii. AMD are un grad mai ridicat de îndatorare decât Intel, motiv pentru care obține o valoare mai bună RoE. Pentru a putea compara profitabilitatea celor două firme trebuie să analizăm indicatorul RoA. În acest caz, Intel obține prima poziție. Valoarea superioară P/E înregistrată de AMD ne sugerează că investitorii se așteaptă ca firma să se dezvolte mai rapid în viitor. Totuși, trebuie să menționăm că AMD a devenit profitabilă în 2017, după cinci ani consecutivi de pierderi, în timp ce Intel a obținut profit începând din 1986.

Intel (INTC.US) a înregistrat performanțe remarcabile în prima jumătate a anului. Acțiunile s-au apreciat în iunie până la 57,57 de dolari, fiind cel mai ridicat nivel atins după ”bula” dot-com. Totuși, trendul ascendent a început să dea semne de oboseală. Compania se află în apropierea nivelurilor atinse înainte de publicarea raportului financiar pentru al doilea trimestru (gap-ul apărut după publicarea datelor este marcat cu portocaliu pe grafic). Ultimele informații au determinat aprecierea prețului acțiunilor și testarea unei medii mobile de 200 de perioade (linia mov). Sursa: xStation5

Intel (INTC.US) a înregistrat performanțe remarcabile în prima jumătate a anului. Acțiunile s-au apreciat în iunie până la 57,57 de dolari, fiind cel mai ridicat nivel atins după ”bula” dot-com. Totuși, trendul ascendent a început să dea semne de oboseală. Compania se află în apropierea nivelurilor atinse înainte de publicarea raportului financiar pentru al doilea trimestru (gap-ul apărut după publicarea datelor este marcat cu portocaliu pe grafic). Ultimele informații au determinat aprecierea prețului acțiunilor și testarea unei medii mobile de 200 de perioade (linia mov). Sursa: xStation5

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."