- Rezultatele financiare pentru Q3 2025 ale celor trei mari bănci americane demonstrează reziliența puternică a sectorului financiar într-un context macroeconomic dificil.

- Băncile au înregistrat o rentabilitate ridicată a capitalului, o calitate solidă a portofoliului de credite și performanțe peste așteptări în domeniul tranzacțiilor și al serviciilor bancare de investiții.

- Rezultatele financiare pentru Q3 2025 ale celor trei mari bănci americane demonstrează reziliența puternică a sectorului financiar într-un context macroeconomic dificil.

- Băncile au înregistrat o rentabilitate ridicată a capitalului, o calitate solidă a portofoliului de credite și performanțe peste așteptări în domeniul tranzacțiilor și al serviciilor bancare de investiții.

Astăzi am primit cele mai recente rezultate trimestriale ale celor mai mari bănci americane: Bank of America, Wells Fargo și Morgan Stanley. Aceste rapoarte oferă informații noi despre starea de sănătate a sectorului bancar american, arătând modul în care aceste instituții fac față provocărilor macroeconomice și unui mediu de piață în schimbare.

În articolul următor, vom analiza rezultatele detaliate ale fiecărei bănci, evidențiind indicatorii financiari cheie și perspectivele pentru viitor.

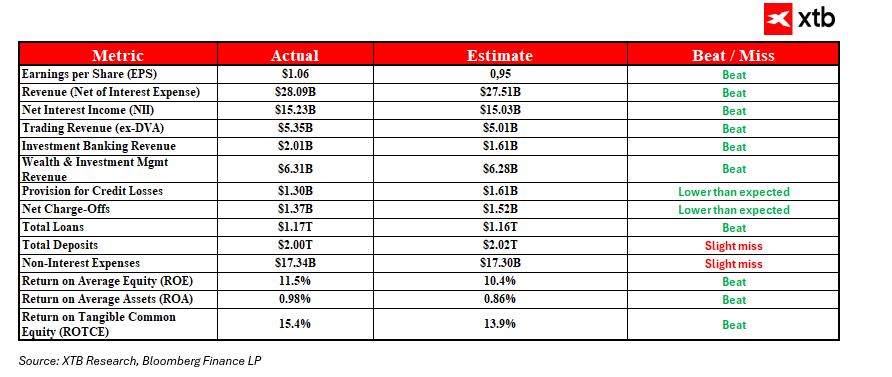

Bank of America – Concluzii cheie din rezultatele pentru Q3 2025

Profiturile și veniturile nete din dobânzi au depășit așteptările

Banca a raportat venituri nete de 28,09 miliarde de dolari, cu mult peste previziuni (27,51 miliarde de dolari). Veniturile nete din dobânzi au atins 15,23 miliarde de dolari, depășind, de asemenea, așteptările pieței. Acest lucru arată că Bank of America își gestionează bine activele și pasivele într-un context de creștere a ratei dobânzii, ceea ce susține marje nete de dobândă mai mari.

Tranzacționarea ca factor semnificativ de creștere a veniturilor

Segmentul de tranzacționare a generat venituri de 5,35 miliarde de dolari, depășind estimările de 5,01 miliarde de dolari. Tranzacționarea cu acțiuni a înregistrat performanțe deosebit de bune, cu 2,27 miliarde de dolari (față de 2,08 miliarde de dolari estimat). Creșterea volatilității pieței și volumul mai mare al tranzacțiilor au contribuit la rezultate mai bune, demonstrând capacitatea băncii de a profita de oportunitățile pieței.

Îmbunătățirea calității portofoliului de credite

Provizioanele pentru pierderi din credite au scăzut la 1,3 miliarde de dolari, reflectând un control mai bun al riscurilor și o calitate îmbunătățită a activelor. Rezervele mai mici indică faptul că banca este mai puțin preocupată de neplata clienților, consolidându-și stabilitatea financiară.

Eficiență mai mare a capitalului

Rentabilitatea capitalului propriu (ROE) a atins 11,5%, iar rentabilitatea capitalului propriu tangibil (ROTCE) a fost de 15,4%, ambele depășind așteptările analiștilor. Aceasta înseamnă că Bank of America își utilizează în mod eficient capitalul pentru a genera randamente atractive pentru acționari, în ciuda provocărilor macroeconomice.

Bilanț stabil, cu o creștere puternică a creditelor

Portofoliul de credite a crescut la 1.170 milairde de dolari, depășind estimările și indicând o cerere crescândă de finanțare. Depozitele au rămas solide, la 2.000 miliarde de dolari, evidențiind încrederea puternică a clienților și o bază de finanțare stabilă.

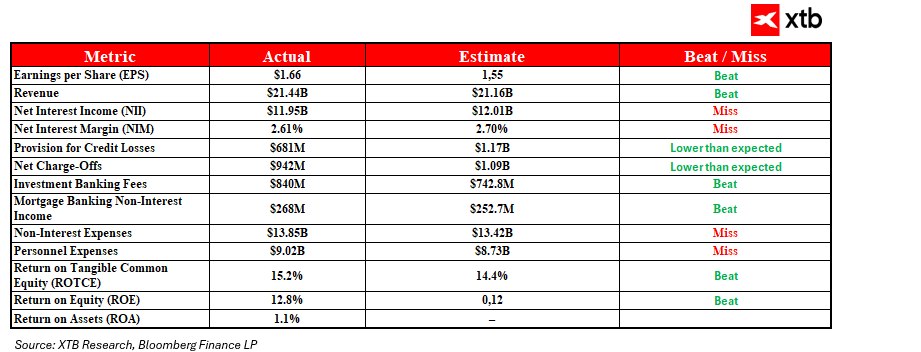

Wells Fargo – Concluzii cheie din rezultatele pentru Q3 2025

Venituri stabile, venituri nete din dobânzi ușor sub așteptări

Wells Fargo a menținut veniturile aproape de previziuni, deși veniturile nete din dobânzi au fost ușor mai mici, la 11,95 miliarde de dolari, comparativ cu 12,01 miliarde de dolari așteptat. Acest lucru reflectă creșterea moderată a portofoliului de credite și dificultățile economice care încetinesc expansiunea.

Îmbunătățire semnificativă a calității activelor

Provizioanele pentru pierderi din credite au scăzut brusc la 681 de milioane de dolari, cu mult sub nivelul anticipat de 1,17 miliarde de dolari. Acesta este un semn clar că banca gestionează eficient riscul de credit și că calitatea portofoliului său se îmbunătățește.

Creștere puternică a veniturilor din activitatea de investment banking

Segmentul de corporate și investment banking a înregistrat venituri de 4,88 miliarde de dolari, cu mult peste previziunile de 4,20 miliarde de dolari. Aceasta a fost determinată de creșterea activității de fuziuni și achiziții și de un volum mai mare de tranzacții, generând comisioane semnificative de consultanță și tranzacții.

Creșterea costurilor operaționale afectează eficiența

Cheltuielile operaționale au crescut la 13,85 miliarde de dolari, peste estimarea de 13,42 miliarde de dolari, împingând rata de eficiență (costuri raportate la venituri) la 65%. Banca va trebui să se concentreze mai mult pe controlul costurilor pentru a menține marje sănătoase.

Randamentul capitalului depășește așteptările

ROE a atins 12,8% (față de prognoza de 12%), iar ROTCE a fost de 15,2% (față de 14,4%), arătând că, în ciuda creșterii costurilor, banca și-a îmbunătățit eficiența și a oferit randamente mai mari investitorilor.

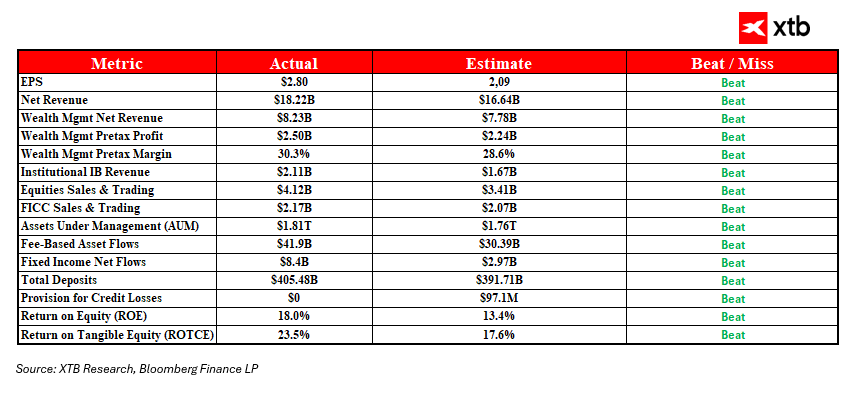

Morgan Stanley – Concluzii cheie din rezultatele pentru Q3 2025

Veniturile nete și segmentul de gestionare a averii depășesc așteptările

Morgan Stanley a raportat venituri nete de 18,22 miliarde de dolari, cu mult peste estimările de 16,64 miliarde de dolari. Segmentul de gestionare a averii a generat 8,23 miliarde de dolari, depășind previziunile de 7,78 miliarde de dolari. Acest lucru confirmă poziția puternică a băncii în deservirea clienților înstăriți și creșterea cererii de servicii de gestionare a averii.

Venituri record din tranzacționarea de acțiuni

Veniturile din tranzacționarea de acțiuni au atins 4,12 miliarde de dolari, cu aproape 21% mai mult decât se aștepta.

Volatilitatea crescută a pieței și volumele mai mari de tranzacționare au permis băncii să obțină rezultate excelente în acest segment.

Creșterea comisioanelor din investiții bancare și consultanță

Veniturile din investiții bancare au crescut la 2,11 miliarde de dolari, iar comisioanele din consultanță au atins 684 de milioane de dolari. Numărul tot mai mare de tranzacții de fuziuni și achiziții și emisiuni de titluri de valoare indică o revenire a activității corporative, care beneficiază rezultatele băncii.

Nu este nevoie de rezerve suplimentare pentru pierderi din credite

Morgan Stanley nu și-a majorat provizioanele pentru pierderi din credite, semnalând stabilitatea portofoliului și un risc scăzut — un factor important în contextul economic actual.

Profitabilitate ridicată și control îmbunătățit al costurilor

ROE a atins un nivel impresionant de 18%, cu mult peste așteptările de 13,4%. Acest lucru reflectă utilizarea eficientă a capitalului, care se traduce în randamente mai mari pentru acționari.

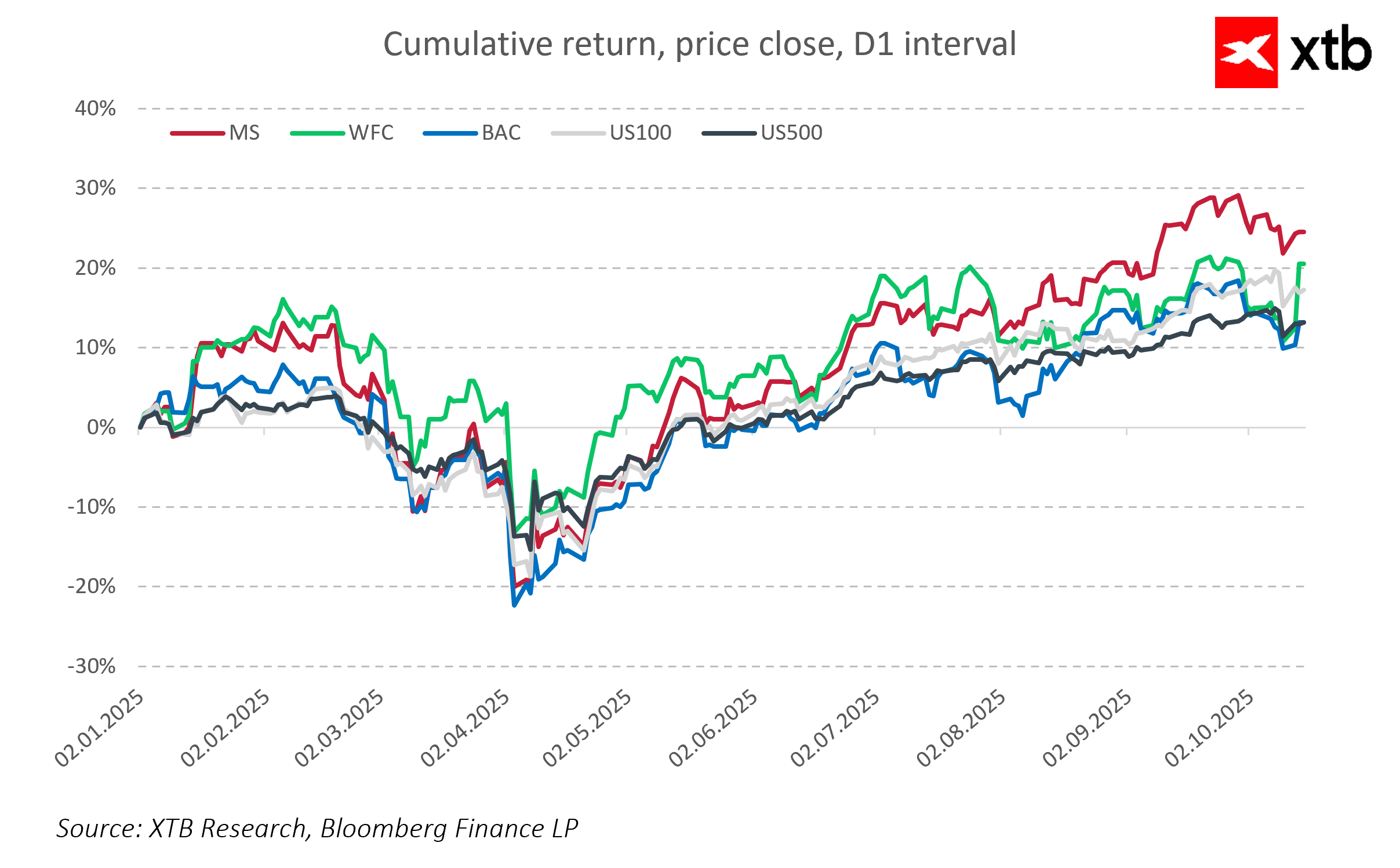

Al treilea trimestru al anului 2025 a adus rezultate solide pentru cele mai mari bănci din SUA. Morgan Stanley s-a remarcat prin venituri solide din gestionarea averilor și performanțe record în tranzacționarea de acțiuni, evidențiind strategia sa eficientă și poziția pe piață. Bank of America a demonstrat o gestionare abilă a activelor și pasivelor în contextul creșterii ratelor dobânzilor, determinând creșterea veniturilor și a veniturilor nete din dobânzi. Wells Fargo a confirmat stabilitatea financiară și a îmbunătățit semnificativ calitatea portofoliului de credite, reducând riscul de credit.

Deși randamentele acestor bănci nu sunt la fel de spectaculoase ca cele înregistrate de cele mai mari companii de tehnologie, ele depășesc în mod clar indicatorii de referință cheie ai pieței. În comparație cu indicii S&P 500 și Nasdaq 100, cele mai mari bănci din SUA înregistrează o creștere constantă, dovedind capacitatea lor de a genera valoare chiar și în condiții dificile de piață. Acest lucru le face opțiuni atractive pentru investitorii care caută atât stabilitate, cât și potențial de creștere.

Graficul zilei: DE40 se menține aproape de maximul istoric! Siemens și Deutsche Telekom se remarcă prin rezultatele financiare!

Calendar economic: Ar putea rapoartele privind locurile de muncă mai slabe să exercite presiuni asupra Fed pentru o majorare a ratei dobânzii?

Rezumatul dimineții: Acțiunile sub presiune după marcarea profiturilor pe Wall Street, piața valutară în stagnare (06.08.2026)

Rezumatul zilei: Indicele Dow Jones atinge niveluri record, în timp ce aurul și argintul înregistrează creșteri pe fondul speranțelor privind un acord între SUA și Iran

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."