Sezonul de raportare a rezultatelor financiare pentru Q4 2025 pe Wall Street se conturează mult mai bine decât se așteptau investitorii la sfârșitul lunii decembrie. Cu aproximativ o treime din companiile din S&P 500 care au raportat deja, imaginea devine din ce în ce mai clară.

- Conform datelor FactSet din 30 ianuarie 2026, majoritatea companiilor înregistrează rezultate peste așteptări, cu o rată solidă atât în ceea ce privește profiturile, cât și veniturile.

- În același timp, revizuirile estimărilor privind câștigurile pe acțiune pentru 2026 sunt peste normele istorice și sunt mai puternice decât cele observate în 2025. Acest context susține tabăra optimistă și întărește argumentul că S&P 500 ar putea reveni relativ rapid peste nivelul de 7.000. Mai jos, pe baza cifrelor FactSet, prezentăm principalele date care ne ajută să înțelegem ce ne spune cu adevărat acest sezon al rezultatelor financiare.

Sursa: BofA Global Research

FactSet scorecard: rezultate vs așteptările rămân ferm pozitive

Până în prezent, aproximativ 75% dintre companiile din S&P 500 au depășit previziunile privind EPS, iar 65% au surprins pozitiv în ceea ce privește veniturile. Această combinație sugerează că așteptările au fost stabilite în mod conservator — în special având în vedere preocupările persistente legate de costurile de producție și tarife — în timp ce companiile, cel puțin în această etapă, demonstrează o reziliență operațională mai puternică decât cea preconizată de piață.

Din perspectiva indicelui, punctul de referință este rata de creștere a profiturilor de 11,9% față de anul precedent. Dacă acest ritm se menține până la sfârșitul sezonului de raportare, S&P 500 ar înregistra al cincilea trimestru consecutiv de creștere a profiturilor cu două cifre, un semnal puternic că ciclul profiturilor continuă să susțină acțiunile.

Cu doar o lună înainte, la 31 decembrie, consensul indica o creștere a câștigurilor de 8,3% pentru Q4, cu mult sub nivelul actual de ~11,9%. Diferența evidențiază faptul că acest sezon nu este doar „deloc dezamăgitor”, ci chiar depășește așteptările. Este important de menționat că această îmbunătățire este suficient de amplă pentru a se reflecta la nivel sectorial: șase sectoare înregistrează acum rezultate mai bune decât la sfârșitul anului, în mare parte datorită surprizelor pozitive în ceea ce privește EPS.

Marjele nete: cea mai izbitoare caracteristică a sezonului

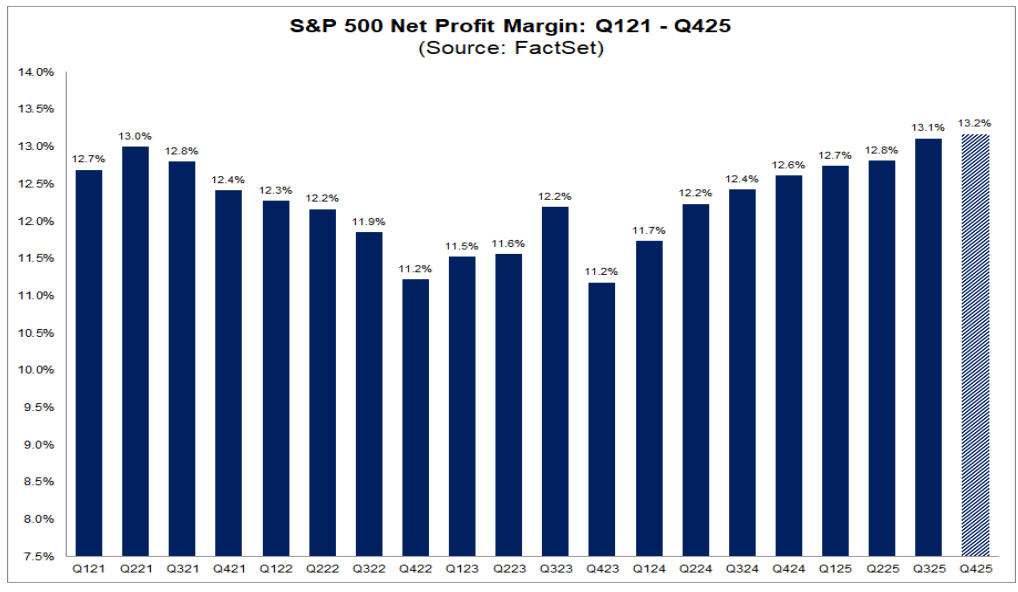

Cel mai impresionant element până în prezent este profitabilitatea. În ciuda dezbaterilor continue privind tarifele, costurile forței de muncă, logistica și presiunea asupra prețurilor, S&P 500 raportează în prezent o marjă de profit netă combinată de 13,2% pentru Q4.

Dacă această tendință se menține, ar reprezenta cea mai mare marjă de profit net înregistrată de când FactSet a început să urmărească acest indicator în 2009, depășind recordul anterior de 13,1%, care a fost stabilit, în mod remarcabil, chiar în trimestrul trecut. Cu alte cuvinte, marjele nu se reduc sub presiunea costurilor; ele se situează la niveluri istorice, contrazicând afirmația că costurile erodează rapid profitabilitatea companiilor.

Perspectiva sectorială: tehnologia și industria grea fac treaba grea

Pe o bază anuală, creșterea marjei este concentrată, dar acolo unde apare, este semnificativă:

- Tehnologia informației a ridicat marjele nete de la 26,8% la 29,0%

- Industria s-a îmbunătățit de la 10,7% la 12,5%

Pe de altă parte, mai multe sectoare înregistrează o comprimare a marjei. Unul dintre cele mai clare exemple este imobiliarele, unde marjele nete au scăzut de la 35,1% la 33,5%. Energia este practic neschimbată de la an la an, la 7,8%. De asemenea, este de remarcat faptul că nu este vorba de o creștere universală a marjelor. Doar cinci sectoare se situează în prezent peste marjele nete medii pe cinci ani, conduse din nou de tehnologie și industrie, în timp ce sectoare precum sănătatea și imobiliarele rămân sub normele pe termen lung.

Sursa: FactSet

De la trimestru la trimestru: semnale mixte sub titlul record

Pe o bază secvențială (Q4 vs. Q3), imaginea este mai inegală. Doar trei sectoare înregistrează o creștere a marjelor de la un trimestru la altul, conduse de industrie (12,5% vs. 10,5%). Majoritatea sectoarelor se confruntă cu presiuni secvențiale, utilitățile fiind printre cele mai mari frâne (12,9% față de 17,1%).

Acest lucru sugerează că marja record la nivel de indice nu este rezultatul unei îmbunătățiri generale peste tot; în schimb, reflectă faptul că câteva segmente mari, extrem de profitabile, mențin o rentabilitate excepțională și au o pondere suficientă pentru a ridica cifra agregată a S&P 500.

Previziuni pentru Q1 2026: constructive, dar nu euforice

Comentariile companiilor cu privire la următorul trimestru par mai degrabă stabile decât exuberante:

- 17 companii au emis previziuni pozitive privind EPS

- 7 companii au emis previziuni negative privind EPS

Acesta nu este un semnal de „boom”, dar sugerează că echipele de management încă văd mai mult potențial de realizare decât riscuri de deteriorare clară.

Evaluare: investitorii plătesc o primă pentru această putere a câștigurilor

Reversul medaliei este evaluarea. Indicele S&P 500 P/E pe 12 luni este de 22,2, ceea ce este semnificativ peste:

- media pe 5 ani (20,0)

- media pe 10 ani (18,8)

Piața plătește deja pentru puterea susținută a marjelor și creșterea continuă a profiturilor. Cu alte cuvinte: fundamentele sunt solide, dar toleranța la dezamăgiri este limitată — orice scădere a profiturilor mai târziu în sezon ar putea avea un impact mai mare asupra prețurilor decât ar avea într-un mediu cu multiplicatori mai mici.

Sursa: FactSet

Perspective pentru 2026: se așteaptă ca marjele să crească și mai mult

Așteptările consensuale sugerează că marjele ar putea fi și mai mari în 2026, cu marje de profit net prognozate în jurul valorii de:

- 13,2% (Q1 2026)

- 13,8% (Q2 2026)

- 14,2% (Q3 2026)

- 14,2% (Q4 2026)

Dacă piața va continua să se mențină pe această traiectorie, evaluările ridicate ar putea rămâne justificabile, dar acest lucru ar necesita o disciplină continuă în ceea ce privește costurile și o putere de stabilire a prețurilor susținută. Concluzia principală până în prezent: Q4 2025 se conturează ca un alt trimestru de creștere solidă a câștigurilor și de profitabilitate record, nu ca un sezon definit de comprimarea marjelor. Riscul mai mare pentru acțiuni nu este contextul câștigurilor în sine, ci faptul că, la nivelurile actuale de evaluare, investitorii vor solicita o execuție aproape perfectă, în special în trimestrele din 2026

Imagine tehnică a US500 (Interval D1)

Futures-urile S&P 500 (US500) au recuperat rapid EMA pe 50 de zile pe graficul zilnic și se situează din nou în apropierea valorii de 6.950. Momentul puternic al câștigurilor continuă să susțină narațiunea optimistă și ajută la compensarea impulsurilor negative.

Sursa: xStation 5

Comentariu despre piața bursieră: Noi recorduri, începutul sau sfârșitul tendinței ascendente?

⚫Rezumat pentru piața mărfurilor – Petrol, Aur, Gaze naturale, Emisii (11.08.2026)

Deschiderea sesiunii din SUA: Nasdaq în căutarea unei direcții 🗽 Acțiunile companiilor „Hims & Hers” reacționează la rezultatele financiare

Cacaoa înregistrează o scădere de 4% pe fondul știrilor din Ghana 🚩 Ce urmează pe piață?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."