-

A Netflix részvényeinek árfolyama közel 9%-kal esett vissza az eredményközlés után, mivel a befektetők nem láttak meggyőző jeleket a jövedelmezőség gyorsulására

-

A vállalat meghaladta az egy részvényre jutó nyereségre vonatkozó várakozásokat, míg a bevételek nagyjából összhangban voltak az előrejelzésekkel

-

A Netflix fenntartotta a 2026-ra kitűzött, körülbelül 3 milliárd dolláros hirdetési bevételi célját, de a vártnál gyengébb nyereség-előrejelzéssel csalódást okozott a befektetőknek

-

A Netflix részvényeinek árfolyama közel 9%-kal esett vissza az eredményközlés után, mivel a befektetők nem láttak meggyőző jeleket a jövedelmezőség gyorsulására

-

A vállalat meghaladta az egy részvényre jutó nyereségre vonatkozó várakozásokat, míg a bevételek nagyjából összhangban voltak az előrejelzésekkel

-

A Netflix fenntartotta a 2026-ra kitűzött, körülbelül 3 milliárd dolláros hirdetési bevételi célját, de a vártnál gyengébb nyereség-előrejelzéssel csalódást okozott a befektetőknek

Netflix gyorsjelentés: a második negyedéves eredmények megfeleltek a várakozásoknak, de a kilátások csalódást okoztak

A Netflix 2026 második negyedéves eredményei összességében megfeleltek a Wall Street várakozásainak, azonban a befektetőket csalódással töltötte el a vállalat következő hónapokra vonatkozó előrejelzése. A streamingóriás a vártnál gyengébb harmadik negyedéves árbevétel- és nyereségprognózist tett közzé, aminek hatására a részvény árfolyama több mint 9%-ot esett a zárás utáni kereskedésben.

Erős eredmények, de nem elég erősek

A Netflix fenntartotta teljes éves előrejelzését, miközben tovább bővíti hirdetési üzletágát, az élő közvetítések kínálatát és a mesterséges intelligenciára épülő fejlesztéseit. A vállalat szerint továbbra is a globális felhasználói bázis monetizációjának korai szakaszában jár.

Az évek óta tartó gyors növekedés után azonban a befektetők egyre inkább új növekedési katalizátorokat keresnek. Fontos kiemelni, hogy a legfrissebb gyorsjelentés nem utal a Netflix fundamentumainak romlására.

A visszafogottabb előrejelzés ellenére biztató jel, hogy a felhasználói aktivitás tovább javul. A 2026 első felében eltöltött összes megtekintési idő éves alapon 2%-kal emelkedett, szemben az egy évvel korábbi 1,5%-os növekedéssel, ami arra utal, hogy a nézők elkötelezettsége továbbra is erős.

Az árbevétel továbbra is kétszámjegyű ütemben bővül, a nettó nyereség emelkedik, miközben a hirdetési üzletág továbbra is a vállalat egyik leggyorsabban növekvő szegmense. A piaci reakció ugyanakkor jól mutatja, hogy a befektetők elvárásai rendkívül magasak. A jelentős árfolyamesést követően is a Netflix részvényei körülbelül 21-szeres előretekintő P/E mutatón forognak, ami 2022 óta először jelent diszkontot az S&P 500 átlagos előretekintő P/E mutatójához képest. A piac lényegében olyan kiemelkedő eredményeket várt, amelyek indokolnák a magas növekedési vállalatokra jellemző értékeltséget.

Ehhez azonban a növekedés egyértelmű felgyorsulását kellett volna bizonyítani, amit ez a negyedév nem tudott megmutatni. A vártnál kissé gyengébb árbevétel- és EPS-előrejelzés, valamint az a döntés, hogy a Netflix ritkábban teszi közzé a nézettségi adatokat, tovább erősítette azokat az aggodalmakat, hogy a vállalat fejlődése egy érettebb szakaszba lép, ahol a korábbi növekedési ütem fenntartása egyre nehezebb lehet.

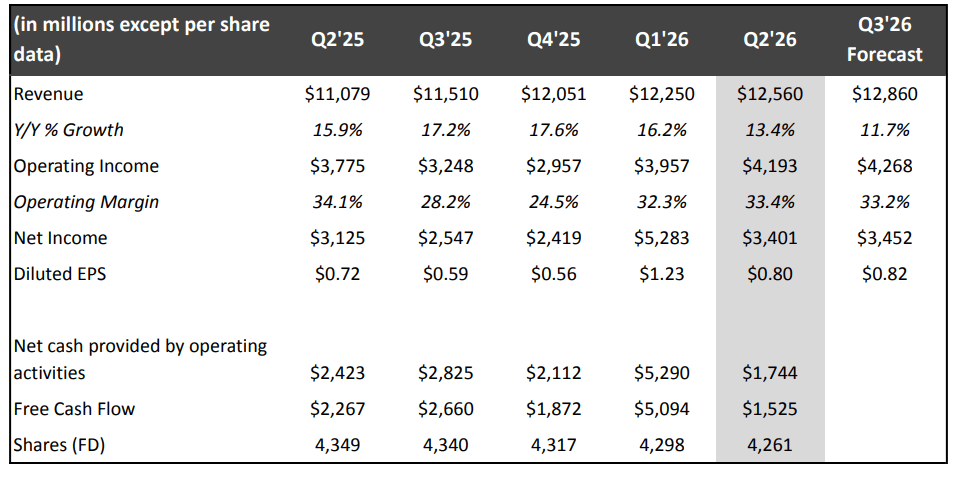

Összességében a Netflix a második negyedévben 12,6 milliárd dolláros árbevételt ért el, amely megfelelt a vállalat saját előrejelzésének, és éves összevetésben 13%-os, árfolyamhatásoktól megtisztítva pedig 12%-os növekedést jelentett. A bővülést elsősorban az előfizetők számának emelkedése, az áremelések és a hirdetési bevételek növekedése támogatta. Az árbevétel minden régióban kétszámjegyű ütemben nőtt: az EMEA-régióban először haladta meg a negyedéves forgalom a 4 milliárd dollárt, míg Latin-Amerikában és az ázsiai–csendes-óceáni térségben egyaránt meghaladta az 1,5 milliárd dollárt.

Az Egyesült Államokban és Kanadában az árbevétel 10%-kal emelkedett, ami még csak részben tükrözte a közelmúltbeli áremelések hatását. A menedzsment szerint ezek az áremelések a várakozásoknak megfelelően teljesítenek. A vállalat arra számít, hogy a tartalom-amortizáció növekedési üteme az év második felében lassulni fog, miközben az egész évre körülbelül 10%-os növekedést várnak. A hígított egy részvényre jutó nyereség (EPS) 11%-kal, 0,80 dollárra emelkedett az egy évvel korábbi 0,72 dollárról, ami kissé meghaladta a vállalat saját előrejelzését.

A Netflix gyorsjelentésének legfontosabb pontjai

- Az árbevétel éves alapon 13%-kal, 12,56 milliárd dollárra emelkedett, összhangban az elemzői várakozásokkal.

- Az egy részvényre jutó nyereség (EPS) 0,80 dollár lett, meghaladva a 0,79 dolláros piaci konszenzust.

- A nettó nyereség 3,40 milliárd dollárra nőtt az egy évvel korábbi 3,13 milliárd dollárról.

- A vállalat a harmadik negyedévre 12,86 milliárd dolláros árbevételt és 0,82 dolláros EPS-t vár, ami elmarad a Wall Street 13,0 milliárd dolláros árbevétel- és 0,84 dolláros EPS-várakozásától.

- A Netflix fenntartotta azt a célját, hogy 2026-ban mintegy 3 milliárd dolláros hirdetési árbevételt érjen el.

- Az év első felében a teljes megtekintési idő meghaladta a 97 milliárd órát.

- 2027-től a vállalat a "What We Watched" jelentést már csak évente egyszer teszi közzé, ezzel a befektetők figyelmét még inkább a pénzügyi teljesítményre helyezve át.

Forrás: Netflix Quarterly Earnings

Harmadik negyedéves és teljes éves előrejelzés

A Netflix a harmadik negyedévre 12,86 milliárd dolláros árbevételt és 0,82 dolláros hígított egy részvényre jutó nyereséget (EPS) vár, szemben a Wall Street 13,0 milliárd dolláros árbevételre és 0,84 dolláros EPS-re vonatkozó konszenzusával. A vállalat az árbevétel 12%-os éves növekedésére számít (árfolyamhatásoktól megtisztítva 11%-ra), amelyet továbbra is az előfizetői bázis bővülése, a korábbi áremelések és a növekvő hirdetési bevételek támogatnak. A működési marzs várhatóan 33,2%-ra emelkedik az egy évvel korábbi 28,2%-ról, ami arra utal, hogy a jövedelmezőség tovább javul, még a vártnál kissé visszafogottabb árbevétel-növekedés mellett is.

A teljes évre vonatkozóan a Netflix 51,0–51,4 milliárd dollárra szűkítette árbevételi előrejelzését a korábbi 50,7–51,7 milliárd dolláros sávból. Ez 13–14%-os éves növekedésnek, illetve árfolyamhatások kiszűrésével körülbelül 12%-os bővülésnek felel meg. A vállalat megerősítette azt a várakozását is, hogy 2026-ban a hirdetési bevételek megközelítőleg megduplázódnak, és elérik a 3 milliárd dollárt, miközben az egész évre 31,5%-os működési marzsot vár a tavalyi 29,5% után.

A menedzsment arra is számít, hogy az üzemi eredmény több mint 20%-kal nő 2026-ban, vagyis gyorsabb ütemben, mint az árbevétel. A piaci csalódottság tehát nem a vállalat hosszú távú kilátásainak romlásából fakad, hanem abból, hogy a harmadik negyedévre adott előrejelzés nem érte el a Wall Street magas elvárásait. A Netflix továbbra is javítja jövedelmezőségét, ugyanakkor az üzletág érettebbé válásával egyre kisebb a mozgástér a végrehajtási hibákra.

A második negyedéves eredmények továbbra is erősek

A Netflix árbevétele éves összevetésben 13%-kal, 12,56 milliárd dollárra emelkedett. A vállalat szerint a növekedést elsősorban a fizető előfizetők számának bővülése, a korábbi áremelések, valamint a gyorsan növekvő hirdetési üzletág támogatta.

A nettó nyereség 3,40 milliárd dollárra nőtt az egy évvel korábbi 3,13 milliárd dollárról, míg az egy részvényre jutó nyereség 0,80 dollárra emelkedett a tavalyi 0,72 dollárról.

A Netflix kiemelte azt is, hogy az év elején bevezetett áremelések a várakozásoknak megfelelően teljesítenek, és nem gyakoroltak érdemi negatív hatást az ügyfélkeresletre.

A hirdetési üzletág továbbra is a növekedés egyik fő motorja

A hirdetési üzletág bővítése továbbra is a Netflix egyik legfontosabb stratégiai prioritása.

A vállalat továbbra is arra számít, hogy 2026-ban mintegy 3 milliárd dollárnyi hirdetési árbevételt ér el, ami közel kétszerese az előző évinek. A menedzsment kiemelte a hirdetők erős érdeklődését az élő sportesemények és élő műsorok iránt, beleértve az NFL- és MLB-mérkőzéseket, a WWE-műsorokat, valamint a FIFA női labdarúgó-világbajnokságot.

A gyorsjelentést követő konferenciahíváson a vezetőség elismerte, hogy továbbra is vizsgálják egy ingyenes, hirdetésekkel támogatott előfizetési csomag bevezetésének lehetőségét egyes piacokon. Ugyanakkor hangsúlyozták, hogy rövid távon nem tervezik ennek elindítását, mivel ehhez először megfelelő méretű hirdetési üzletágra van szükség, miközben minimalizálni kell a fizetős előfizetések kannibalizációjának kockázatát.

A Netflix ritkábban teszi közzé a nézettségi adatokat

Az egyik legnagyobb figyelmet kapó bejelentés az volt, hogy a Netflix megváltoztatja az elköteleződési mutatók jelentési gyakorlatát.

2027-től a vállalat "What We Watched" jelentése – amely az egyes tartalmak megtekintett óráit részletezi – évente már csak egyszer, a jelenlegi féléves gyakoriság helyett jelenik meg.

A menedzsment szerint a cél az, hogy a befektetők figyelme elsősorban a pénzügyi mutatókra, például az árbevételre és az üzemi eredményre összpontosuljon.

Ez a lépés illeszkedik a Netflix hosszabb távú kommunikációs stratégiájába. A vállalat már 2025-ben megszüntette a negyedéves előfizetőszámok közzétételét, és egyre inkább a jövedelmezőségre, illetve a monetizációra helyezi a hangsúlyt a látványos előfizetői növekedési adatok helyett.

A menedzsment igyekezett eloszlatni az elköteleződéssel kapcsolatos aggodalmakat

A Wall Street egyre nagyobb figyelmet fordít a felhasználói aktivitás alakulására, különösen azok után, hogy több sorozat második évadának nézettségével kapcsolatban gyengébb számokról jelentek meg hírek.

A Netflix közölte, hogy 2026 első felében több mint 97 milliárd órányi tartalmat néztek meg a felhasználók, ami 2%-os növekedést jelent az egy évvel korábbi 1,5%-os bővülés után.

Greg Peters társ-vezérigazgató hangsúlyozta, hogy a megtekintett órák száma önmagában nem áll közvetlen kapcsolatban a pénzügyi teljesítménnyel. A vezetőség szerint az élő közvetítések ugyan kevesebb megtekintési órát generálnak, mint a hagyományos sorozatok, ugyanakkor lényegesen hatékonyabbak az új előfizetők és hirdetők megszerzésében. Bár az élő tartalmak a teljes megtekintési időnek mindössze körülbelül 1%-át teszik ki, a Netflix tartalomköltségvetésének több mint 5%-át emésztik fel, mivel elsődleges céljuk a platform teljes értékének növelése.

A vállalat emellett kiemelte a generatív mesterséges intelligencia egyre szélesebb körű alkalmazását is a tartalomgyártásban. 2026 első felében mintegy 300 produkcióban használtak GenAI-eszközöket, elsősorban az utómunka során. A technológia segítségével költséges tömegjelenetek, vizuális effektek és nagyszabású digitális környezetek készíthetők hatékonyabban. Ted Sarandos hangsúlyozta, hogy a mesterséges intelligencia célja nem az alkotók helyettesítése, hanem munkájuk támogatása és hatékonyságuk növelése.

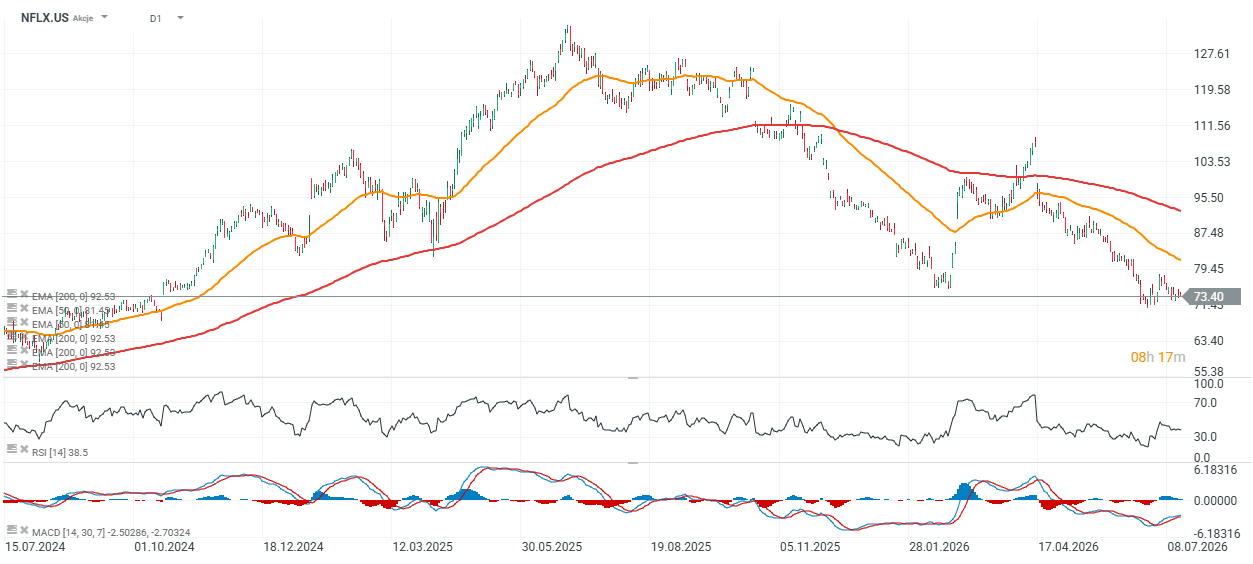

Netflix részvényárfolyam (D1 idősík)

A gyorsjelentés közzétételét követően a Netflix részvényei a zárás utáni kereskedésben 67 dollár körüli szintre estek, és jelenleg mintegy 30%-kal a 200 napos exponenciális mozgóátlag (EMA) (piros vonal) alatt forognak, ami középtávon továbbra is csökkenő trendet jelez.

Az 50 napos EMA, amely 81 dollár környékén húzódik, jelenleg kulcsfontosságú ellenállási szintet jelent, miközben az RSI a tegnapi záráskor 41-es, vagyis közel semleges értéken állt.

Amennyiben a Netflix a következő negyedévekben emelni tudja előrejelzéseit, és a hirdetési üzletág a vártnál gyorsabb növekedést mutat, a befektetők ismét kedvezőbben ítélhetik meg a részvényt és annak értékeltségét.

Forrás: xStation5

A grafikonból kitűnik, hogy annak ellenére, hogy a részvényárfolyam az elmúlt 12 hónapban közel 42%-kal esett vissza, a Netflix alapvető mutatói viszonylag stabilak maradnak. Az elmúlt nyolc negyedév során a vállalat bevételei negyedévről negyedévre átlagosan 3,6%-kal, az EBIT 6,2%-kal, az egy részvényre jutó nyereség pedig 9,9%-kal nőtt, ami arra utal, hogy a jövedelmezőség gyorsabban bővült, mint az árbevétel.

Ugyanakkor a részvényárfolyam csökkenése a Netflix jövőbeli P/E-arányát körülbelül 21-re csökkentette, ami jóval alacsonyabb a történelmi átlagnál. A jelenlegi értékelés lényegesen nagyobb befektetői pesszimizmust tükröz, mint amit az alapul szolgáló pénzügyi teljesítmény sugallna. Úgy tűnik, a befektetők a vártnál gyengébb előrejelzést annak bizonyítékaként értelmezik, hogy a Netflix jelenlegi fejlődési szakaszában indokoltak a konzervatívabb értékelési mutatók.

Forrás: XTB Research

Reggeli összefoglaló: A részvények nyomás alá kerültek, miután a Wall Streeten nyereségrealizálásra került sor; a devizapiacok stagnálnak (2026.08.06.)

Reggeli összefoglaló: A Wall Street újra támadásba lendül, miközben a Palantir tovább erősíti a mesterséges intelligencia iránti optimizmust

Talpra Tréder - 2026.08.03.

Gazdasági naptár: Mi befolyásolhatja a piacot ezen a héten? (2026.03.08.)

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.