Az olajpiac gyors irányváltáson megy keresztül. Nemrég még a befektetők attól tartottak, hogy a Hormuzi-szoroson keresztüli szállítások megszakadhatnak, ami jelentős kínálati sokkot okozhat. Ma azonban ez a narratíva fokozatosan megfordul. A Morgan Stanley körülbelül két héten belül másodszor csökkentette olajár-előrejelzéseit, arra hivatkozva, hogy a Hormuzi-szoroson keresztüli olajszállítások a vártnál gyorsabban normalizálódnak, miközben a piacot az erős amerikai termelés és a gyenge kínai kereslet is nyomás alatt tartja. Mit lát a bank?

A Morgan Stanley a Brent nyersolajra vonatkozó előrejelzését 75 dolláros hordónkénti átlagárra csökkentette 2026 harmadik és negyedik negyedévére egyaránt. Ez azt jelenti, hogy a korábbi várakozásokat rendre 15, illetve 5 dollárral mérsékelték hordónként.

A bank emellett a 2027-es év mind a négy negyedévére vonatkozó előrejelzését is lefelé módosította, és most arra számít, hogy a Dated Brent ára 2027 végére körülbelül 70 dollárra csökken hordónként.

A Morgan Stanley elemzői szerint a felülvizsgálat legfontosabb oka az, hogy az Egyesült Államok és Irán közötti tárgyalásokban elért előrelépések nyomán a Hormuzi-szoroson keresztüli olajszállítások a vártnál gyorsabban állnak helyre.

Ezzel párhuzamosan az Egyesült Államokból egyre több olaj érkezik a piacra, miközben a kínai kereslet továbbra is csalódást keltően gyenge. A növekvő kínálat és a lanyha fogyasztás kombinációja fokozza egy globális olajtöbblet kialakulásának kockázatát.

A Brent határidős jegyzései ebben a negyedévben mintegy 30%-kal estek, ami jól mutatja, milyen gyorsan váltott a piac a geopolitikai kockázatok árazásáról a túlkínálattól való félelemre.

A Hormuzi-szoros továbbra is a globális olajpiac egyik legfontosabb szállítási útvonala. A térségben bekövetkező bármilyen javulás csökkenti azt a geopolitikai felárat, amely korábban támogatta az olajárakat.

A Morgan Stanley nincs egyedül a nézeteinek módosításával. A Goldman Sachs szintén lefelé korrigálta olajpiaci előrejelzéseit, ami arra utal, hogy a nagy pénzügyi intézmények egyre óvatosabbak az olajárak kilátásaival kapcsolatban.

A befektetők számára ez egyértelmű narratívaváltást jelent. A piac már nem kizárólag a közel-keleti konfliktusok kockázatára összpontosít, hanem egyre nagyobb figyelmet fordít az alapvető piaci tényezőkre, vagyis a globális kínálat és kereslet egyensúlyára.

Ha a termelés továbbra is magas marad, miközben a kereslet – különösen Kínában – nem gyorsul fel, az olajárakra nehezedő nyomás a következő negyedévekben is fennmaradhat.

A Morgan Stanley szerint a piac legnagyobb kockázata már nem az olajhiány, hanem a túlkínálat lehetősége. Egy ilyen forgatókönyv esetén a Brent ára akkor is nyomás alatt maradhat, ha a közel-keleti geopolitikai feszültségek továbbra is magasak maradnak.

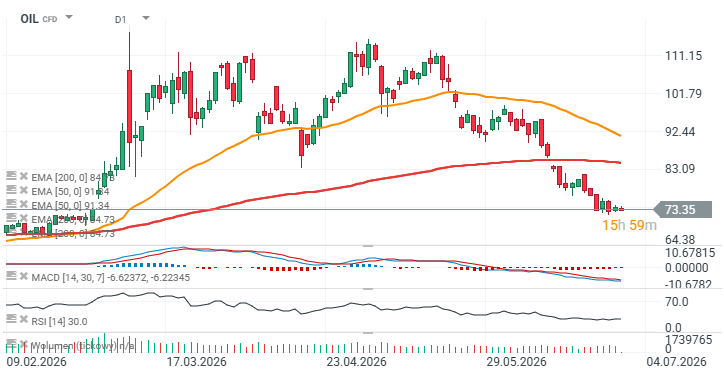

Brent nyersolaj határidős grafikon (OIL), D1 idősík

Az olaj jelentős esést szenvedett el, és jelenleg a 72–74 dolláros sávban stabilizálódik, olyan szinteken, amelyeket utoljára 2026 februárjának végén láthattunk. Az RSI mutató az túladott tartomány felső határának közelében, körülbelül 30-as értéken mozog. A következő fontos támaszszint a lélektani 70 dollár/hordó körüli zóna, amelyet a februári árfolyamreakciók is megerősítenek.

Forrás: xStation

Live Trading - 2026.08.11.

A nap chartja: Az USDJPY ismét emelkedik. A devizapiaci beavatkozás nem elég — a piacok a Japán Központi Bank lépéseit várják

Gazdasági naptár: Az RBA változatlanul hagyta a kamatokat, a piacok az amerikai lakáspiaci adatokat várják

Reggeli összefoglaló: Trump feltételeket szab Iránnak. Az olajár emelkedik, miközben halványulnak a remények a Hormuzi-szoros gyors újbóli megnyitására

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.