Május 25-e, hétfő a pénzügyi piacokon az olajárak meredek esésével, a Wall Street-i határidős ügyletek erőteljes nyitásával, valamint a nemesfémek piacán tapasztalható emelkedéssel indult. Mindez a Memorial Day miatt az Egyesült Államokban ünnepnapnak számító napon zajlik. A hétvégén több jel is arra utalt, hogy az Egyesült Államok és Irán közötti megállapodás már nagyon közel van, bár Trump maga is elismerte, hogy valószínűleg még néhány napra szükség lehet. Bár a valóságban semmi sem változott, a piac ismét a reményből él, és egyértelműen reagál a Hormuzi-szoros esetleges újbóli megnyitására.

A Brent nyersolaj közel 5%-ot veszített értékéből, és hordónként 95 dollár körüli szinten kereskednek vele, míg a WTI nyersolaj ennél valamivel nagyobb mértékben esett, hordónként 91 dollár körül. Másrészt az arany ára 1%-kal, 4550 dollárra ugrott, az ezüst pedig akár 2,5%-ot is emelkedett, unciánként 77 dollár felett kereskednek vele. Az S&P 500 határidős indexe egymást követő rekordmagasságokat ér el, megközelítve a 7559 pontot, és az európai piac nyitása előtt közel 1%-ot emelkedett.

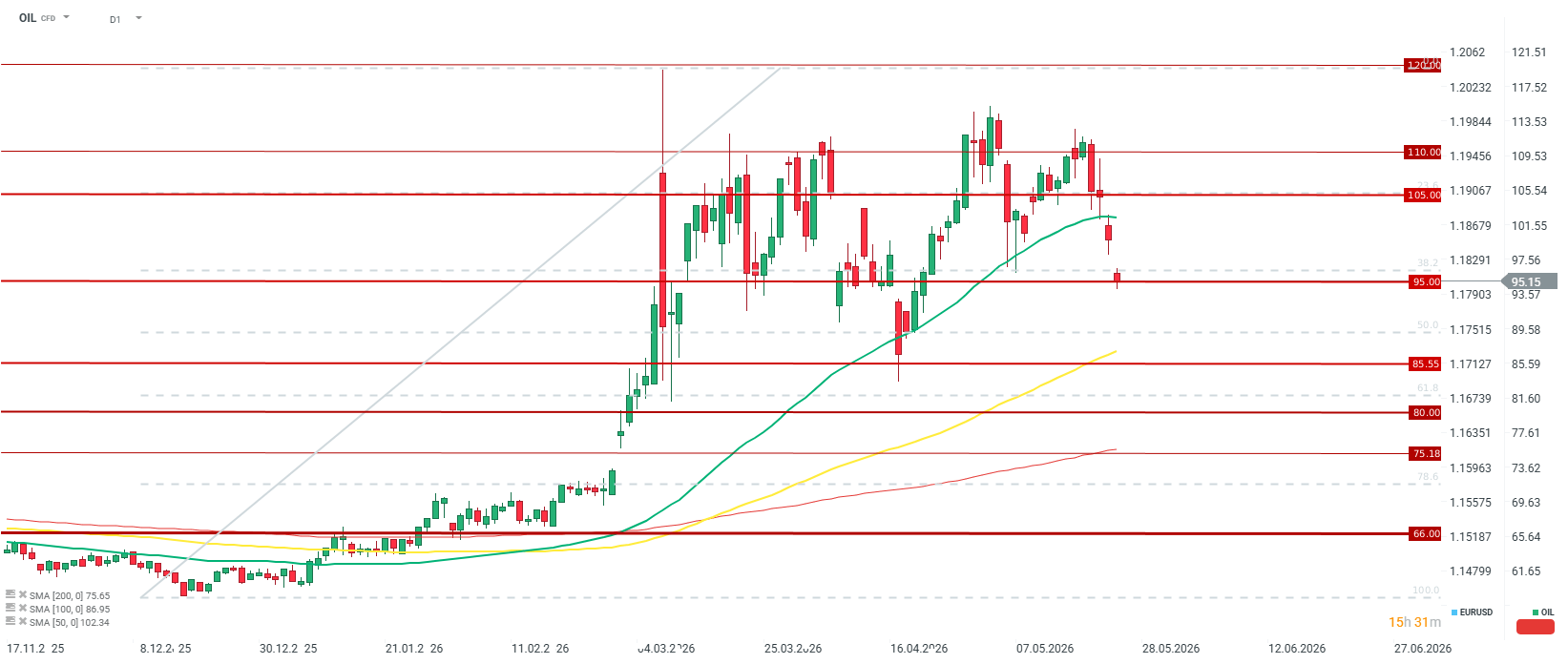

A nyersolaj ára május utolsó hetének elején mintegy 5%-ot esett, és több mint egy hónapja nem látott mélypontra süllyedt. Ugyanakkor – még a jelentős optimizmus ellenére is – úgy tűnik, hogy a rövid távú alsó határ hordónként 85 dollár körül lehet, míg a kínálat jelentős visszatérése esetén hordónként 75–80 dollár körül alakulhat. Forrás: xStation5

A nyersolaj ára május utolsó hetének elején mintegy 5%-ot esett, és több mint egy hónapja nem látott mélypontra süllyedt. Ugyanakkor – még a jelentős optimizmus ellenére is – úgy tűnik, hogy a rövid távú alsó határ hordónként 85 dollár körül lehet, míg a kínálat jelentős visszatérése esetén hordónként 75–80 dollár körül alakulhat. Forrás: xStation5

Az alku anatómiája: Mi is áll valójában a tárgyalóasztalon?

A médiába kiszivárgott lehetséges megállapodás technikai vázlata nem tartós békét jelent, hanem inkább a válság ideiglenes befagyasztását. A tárgyalás alatt álló tervezet a jelenlegi, törékeny tűzszünet 60 napos meghosszabbítását irányozza elő. Ezen időszak alatt a Hormuzi-szoros feltételesen újra megnyílna a kereskedelmi tartályhajó-forgalom előtt, Irán pedig ideiglenes engedélyt kapna saját nyersolajának értékesítésére.

Cserébe Teherán „elvben” beleegyezett abba, hogy megsemmisíti a magasan dúsított uránkészleteit. A részletekben azonban rejlik a bökkenő: a folyamat pontos ütemtervét és a további dúsítás végleges moratóriumát elhalasztják, és csak egy meg nem határozott jövőben tárgyalják meg. A megállapodástervezet tartalmazza az Izrael és a libanoni Hezbollah közötti párhuzamos konfliktus lezárását is, amely körülbelül három hónappal ezelőtt robbant ki az amerikai és izraeli erők Teherán elleni közös támadása után.

Annak ellenére, hogy Marco Rubio amerikai külügyminiszter nyilvánosan kijelentette, hogy „nagyon bízik” abban, hogy jó kompromisszum születhet, a belső politikai feszültségek mindkét oldalon bármelyik pillanatban felrobbanthatják a tárgyalásokat:

-

A befagyasztott milliárdok körüli vita: Irán határozottan követeli pénzügyi eszközeinek azonnali feloldását. Eközben Donald Trump kormányának képviselői egyértelműen jelezték az újságíróknak, hogy a megállapodás jelenlegi keretei egyáltalán nem írják elő e pénzeszközök felszabadítását. Az iráni Tasnim hírügynökség máris arra figyelmeztet, hogy emiatt a teljes megállapodás-tervezet hamarosan a kukába kerülhet.

-

A legfontosabb korlátozások hiánya: A kidolgozás alatt álló keret nem ír elő közvetlen tilalmat Irán rakétakészletének fejlesztésére, sem pedig az urán dúsításának végleges betiltását – Trump két legfőbb, eredeti célját. Ez felháborodást vált ki az amerikai sólymok körében. Roger Wicker, a Szenátus Fegyveres Erők Bizottságának elnöke nyíltan „katasztrófának” nevezte az új fegyverszünetet, amely elpazarolja az „Epic Fury” hadművelet eddigi összes katonai eredményét. Ugyanakkor érdemes megjegyezni, hogy Trump minden alkalommal hangsúlyozza, hogy Irán soha nem fog atomfegyverhez jutni.

-

Izrael nyomása: Benjamin Netanjahu miniszterelnök egy személyes beszélgetés során emlékeztette Trumpot, hogy bármilyen végleges megállapodásnak feltétel nélkül és teljes mértékben meg kell szüntetnie az iráni nukleáris fenyegetést.

A logisztikai valóság: miért tart hónapokig az olajszállítás helyreállítása

Még ha azt a rendkívül optimista forgatókönyvet is feltételezzük, hogy a dokumentumokat a következő napokban aláírják, a megszakadt ellátási láncok fizikai helyreállítása hónapokig, sőt akár évekig is eltarthat. A határidős piacok azonnal reagálnak, de a fizikai infrastruktúra teljesen más szabályok szerint működik.

A fegyveres konfliktus napi mintegy 14 millió hordó olaj áramlását blokkolta. A Hormuzi-szoros a globális olaj- és üzemanyag-ellátás közel 20%-át, valamint a cseppfolyósított földgáz (LNG) szállításának 20%-át bonyolította le. Bár Szaúd-Arábia és az Egyesült Arab Emírségek maximálisan kihasználták a szoros melletti csővezetékek kapacitását, ezek az alternatív útvonalak nem tudták pótolni a hatalmas ellátási hiányt. Eddig a háború több mint egymilliárd hordó nyersolaj áramlását zavarta meg.

A legbeszédesebb előrejelzés az Egyesült Arab Emírségek állami tulajdonú olajvállalatának, az Adnocnak a vezérigazgatójától származik. Becslései szerint még ha a harcok azonnal véget is érnének, a mennyiségek háború előtti szintjének mindössze 80%-ára történő visszaállítása legalább 4 hónapot vesz igénybe. A háború előtti teljes tranzitkapacitás legkorábban 2027 első vagy második felében áll helyre. Ugyanakkor érdemes emlékezni arra is, hogy az 1990-es években az OPEC termelése gyorsan helyreállt, az árcsökkenés pedig még gyorsabb volt.

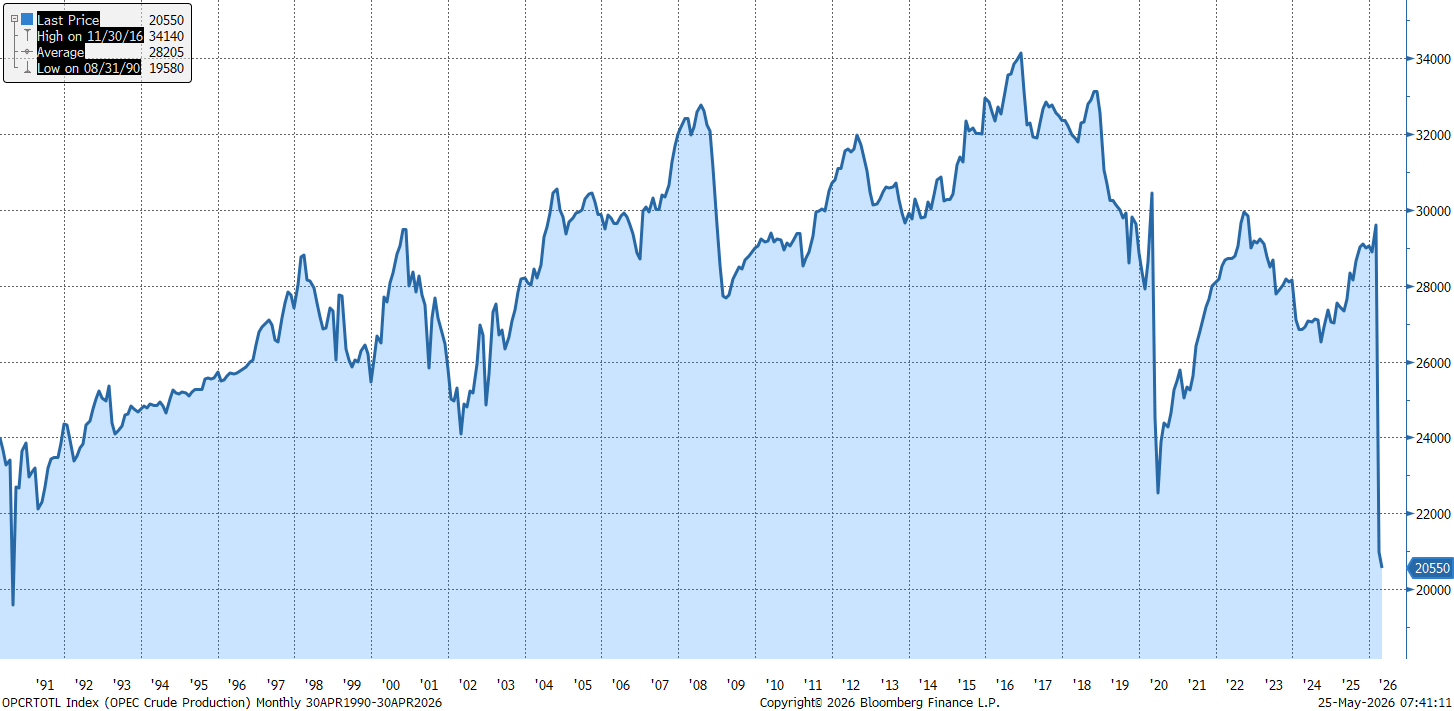

Az OPEC olajtermelése 1990 óta nem látott szintre esett vissza. Akkor a termelés nagyon gyorsan helyreállt, és ez a kartell olajkitermelésének az évtized végéig tartó folyamatos növekedésének kezdetét jelentette. Forrás: Bloomberg Finance LP

Az OPEC olajtermelése 1990 óta nem látott szintre esett vissza. Akkor a termelés nagyon gyorsan helyreállt, és ez a kartell olajkitermelésének az évtized végéig tartó folyamatos növekedésének kezdetét jelentette. Forrás: Bloomberg Finance LP

Árelőrejelzések: Végleg búcsút int-e a Brent a 100 dolláros árnak?

A nyersolaj-kontraktusokból jelenleg tapasztalható tőkeáramlás talán korai lépésnek bizonyulhat. Ha a következő napokban nem kerülnek napvilágra olyan kézzelfogható bizonyítékok, amelyek alátámasztanák az amerikai optimizmus megalapozottságát, a Brent-nyersolaj ára könnyedén visszakapaszkodik a hordónkénti 100 dolláros küszöb fölé.

A piacok fő strukturális problémája továbbra is a globális készletek drasztikus kimerülése. A fogyasztó országok – gazdaságuk megbénulásától tartva – rekordtempóban merítették ki készleteiket. Csak márciusban és áprilisban ezek a készletek további több száz millió hordóval csökkentek. A világnak most szembe kell néznie azzal a szükségszerűséggel, hogy újra feltöltse ezeket az üres tartályokat.

Feltéve, hogy a hajóforgalom valóban júniusban újraindul, az Egyesült Államok Energiainformációs Hivatala (EIA) a Brent nyersolaj átlagárát hordónként 89 dollárra becsüli az év végére, 2027-re pedig 79 dollárra. A független közgazdászok, például Hamad Hussain a Capital Economics-tól, azonban mérséklik a várakozásokat, rámutatva, hogy a kereslet-kínálat egyensúlyának valódi javulása csak 2027 későbbi részében fog bekövetkezni, így az árucikkek ára a következő tucatnyi hónap nagy részében magas szinten marad.

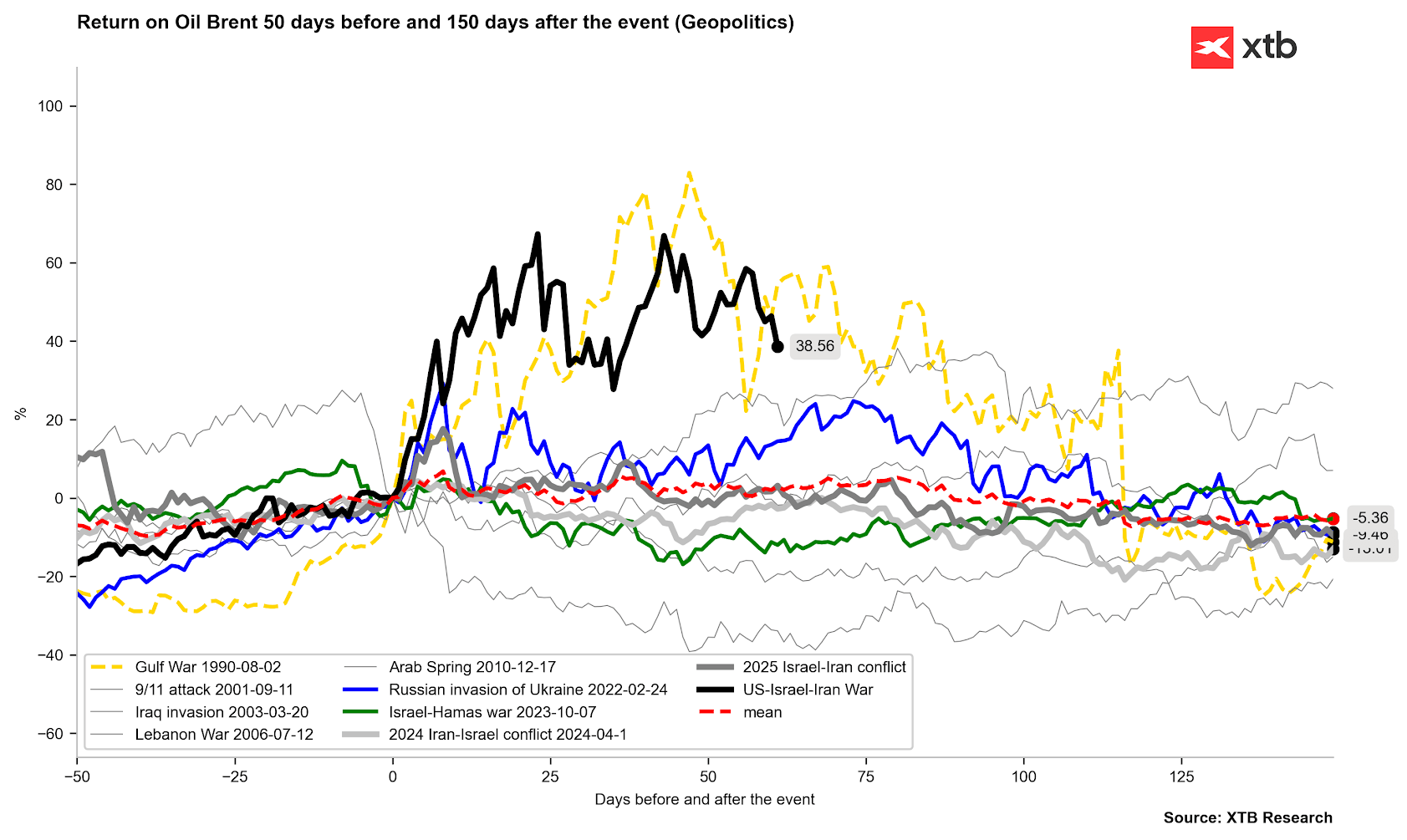

A nyersolaj ára kezd a 1990-es és 2022-es helyzetek által kijelölt irányba mozogni. Mindazonáltal, ahogyan azt a történelem is mutatja, az olaj jövőbeli pályája még hónapokig rögös maradhat. Forrás: Bloomberg Finance LP, XTB

A nyersolaj ára kezd a 1990-es és 2022-es helyzetek által kijelölt irányba mozogni. Mindazonáltal, ahogyan azt a történelem is mutatja, az olaj jövőbeli pályája még hónapokig rögös maradhat. Forrás: Bloomberg Finance LP, XTB

A végfogyasztók számára egy másik tényező is fontos marad: a benzinkutak árai sokkal lassabban csökkenhetnek, mint a tőzsdei olajárak. Amíg az olcsóbb nyersolaj el nem éri a finomítókat, és a szállítási költségek nem csökkennek, a kútárak árai magasak maradnak. Érdemes megemlíteni azt is, hogy a termelő országoknak a piaci realitásokhoz képest magasabb árakra lesz szükségük ahhoz, hogy újjáépítsék infrastruktúrájukat és szállítási csatornáikat.

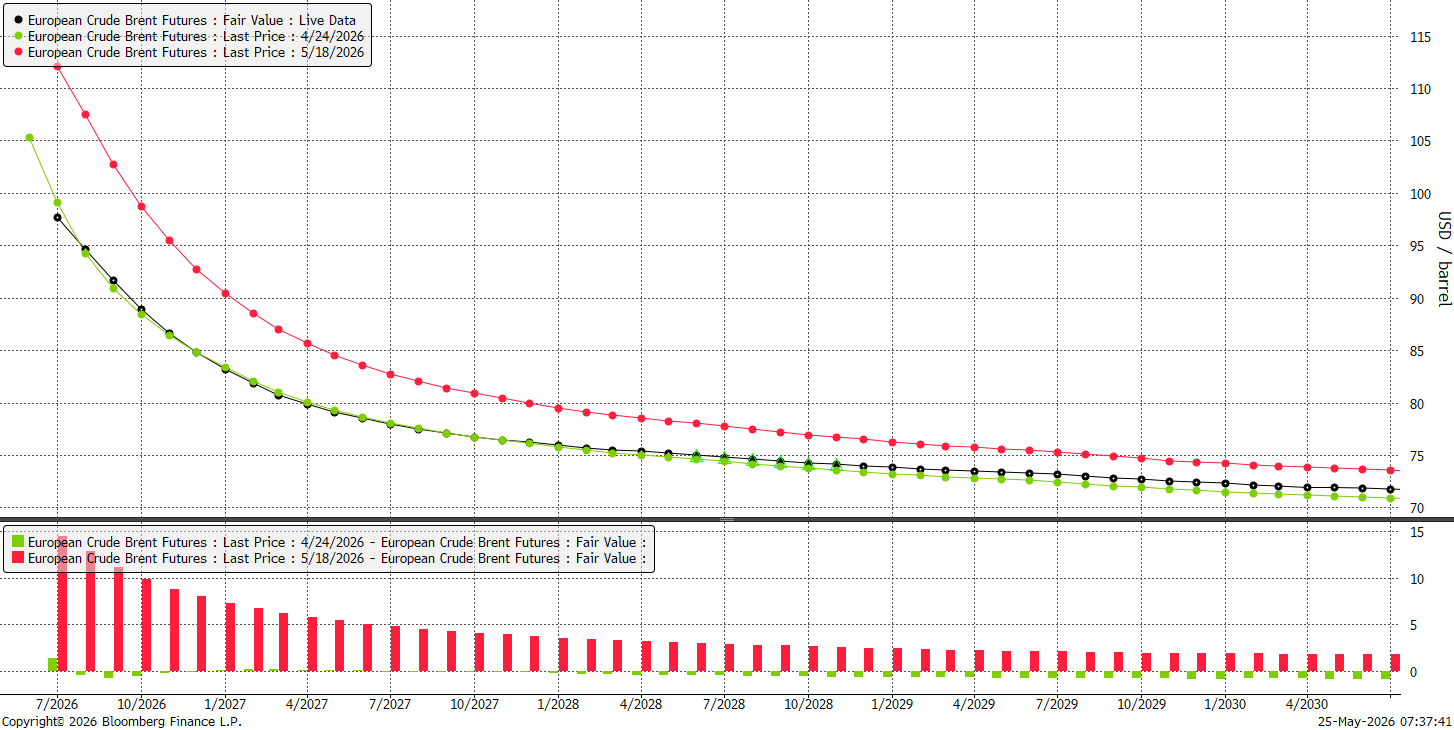

A jelenlegi határidős görbe szinte pontosan megegyezik az egy hónappal ezelőtti állapotával. Ugyanakkor egy héttel ezelőtt még több tíz dollárral magasabb szinten állt. A naptári spreadek normalizálódása már meglehetősen jelentős, és úgy tűnik, a piac egyensúlyba kerül a 2027. áprilisi határidővel kapcsolatban, amikor az olaj ára várhatóan hordónként 80 dollár körül mozog majd. Forrás: Bloomberg Finance LP

A jelenlegi határidős görbe szinte pontosan megegyezik az egy hónappal ezelőtti állapotával. Ugyanakkor egy héttel ezelőtt még több tíz dollárral magasabb szinten állt. A naptári spreadek normalizálódása már meglehetősen jelentős, és úgy tűnik, a piac egyensúlyba kerül a 2027. áprilisi határidővel kapcsolatban, amikor az olaj ára várhatóan hordónként 80 dollár körül mozog majd. Forrás: Bloomberg Finance LP

Breaking: A eurozóna fellendülése? A magas olaj- és gázárak árnyékot vetnek a kedvező PMI-adatokra

Az olaj ára több mint 3%-kal emelkedett 🛢️

A védelmi szektor az eredmények közzététele előtt

A Brent nyersolaj megközelíti a 95 dollárt

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.