- Az amerikai banki eredményszezon kezdete: A nagy amerikai bankok a kormányzat leállása és a közelmúltbeli korlátozott gazdasági adatok miatt kritikus pillanatban tesznek jelentést az eredményeikről. Az elemzők várhatóan az amerikai gazdaság kilátásairól keresnek majd információkat.

- Nyomás a nettó kamatmarzsra: A Federal Reserve kamatcsökkentései (-75 bázispont tavaly szeptember óta) csökkentették a hagyományos hitelezési és betéti tevékenységek nyereségességét. A rugalmas gazdasági növekedés és az erősebb lakáseladások azonban némi támogatást nyújtanak.

- Fellendülés a befektetési banki és kereskedési üzletágban: A befektetési banki bevételek meghaladhatják a 9 milliárd dollárt, ami 13%-os növekedést jelent az előző évhez képest, ami az adósságkibocsátás és az M&A tevékenység fellendülésének köszönhető. A kereskedési részlegek várhatóan 31 milliárd dollár körüli bevételt termelnek, ami a megnövekedett piaci volatilitásnak köszönhetően nagyjából 8%-kal magasabb a tavalyinál.

- Támogató környezet a dereguláció miatt: A tőkeszabályok tervezett lazítása akár 2,6 billió dollárnyi hitelezési kapacitást is felszabadíthat, ami megerősíti a Wall Street-i nagybankokat, nagyobb beruházásokat tesz lehetővé az AI és az adatközpontok területén, valamint osztalékok és visszavásárlások révén magasabb részvényesi hozamokat tesz lehetővé.

- Az amerikai banki eredményszezon kezdete: A nagy amerikai bankok a kormányzat leállása és a közelmúltbeli korlátozott gazdasági adatok miatt kritikus pillanatban tesznek jelentést az eredményeikről. Az elemzők várhatóan az amerikai gazdaság kilátásairól keresnek majd információkat.

- Nyomás a nettó kamatmarzsra: A Federal Reserve kamatcsökkentései (-75 bázispont tavaly szeptember óta) csökkentették a hagyományos hitelezési és betéti tevékenységek nyereségességét. A rugalmas gazdasági növekedés és az erősebb lakáseladások azonban némi támogatást nyújtanak.

- Fellendülés a befektetési banki és kereskedési üzletágban: A befektetési banki bevételek meghaladhatják a 9 milliárd dollárt, ami 13%-os növekedést jelent az előző évhez képest, ami az adósságkibocsátás és az M&A tevékenység fellendülésének köszönhető. A kereskedési részlegek várhatóan 31 milliárd dollár körüli bevételt termelnek, ami a megnövekedett piaci volatilitásnak köszönhetően nagyjából 8%-kal magasabb a tavalyinál.

- Támogató környezet a dereguláció miatt: A tőkeszabályok tervezett lazítása akár 2,6 billió dollárnyi hitelezési kapacitást is felszabadíthat, ami megerősíti a Wall Street-i nagybankokat, nagyobb beruházásokat tesz lehetővé az AI és az adatközpontok területén, valamint osztalékok és visszavásárlások révén magasabb részvényesi hozamokat tesz lehetővé.

A mai napon kezdődik az amerikai bankszektor eredményeinek ismertetése, egy olyan kritikus pillanatban, amely a kormány leállása miatt most fontosabb, mint valaha. Mivel az elmúlt hetekben nem jelentek meg gazdasági adatok, az elemzők várhatóan megragadják ezt az alkalmat, hogy az előrejelzésekről és az amerikai gazdasággal kapcsolatos lehetséges nyomokról kérdezzenek. Mit várhatunk a bankoktól ebben a negyedévben?

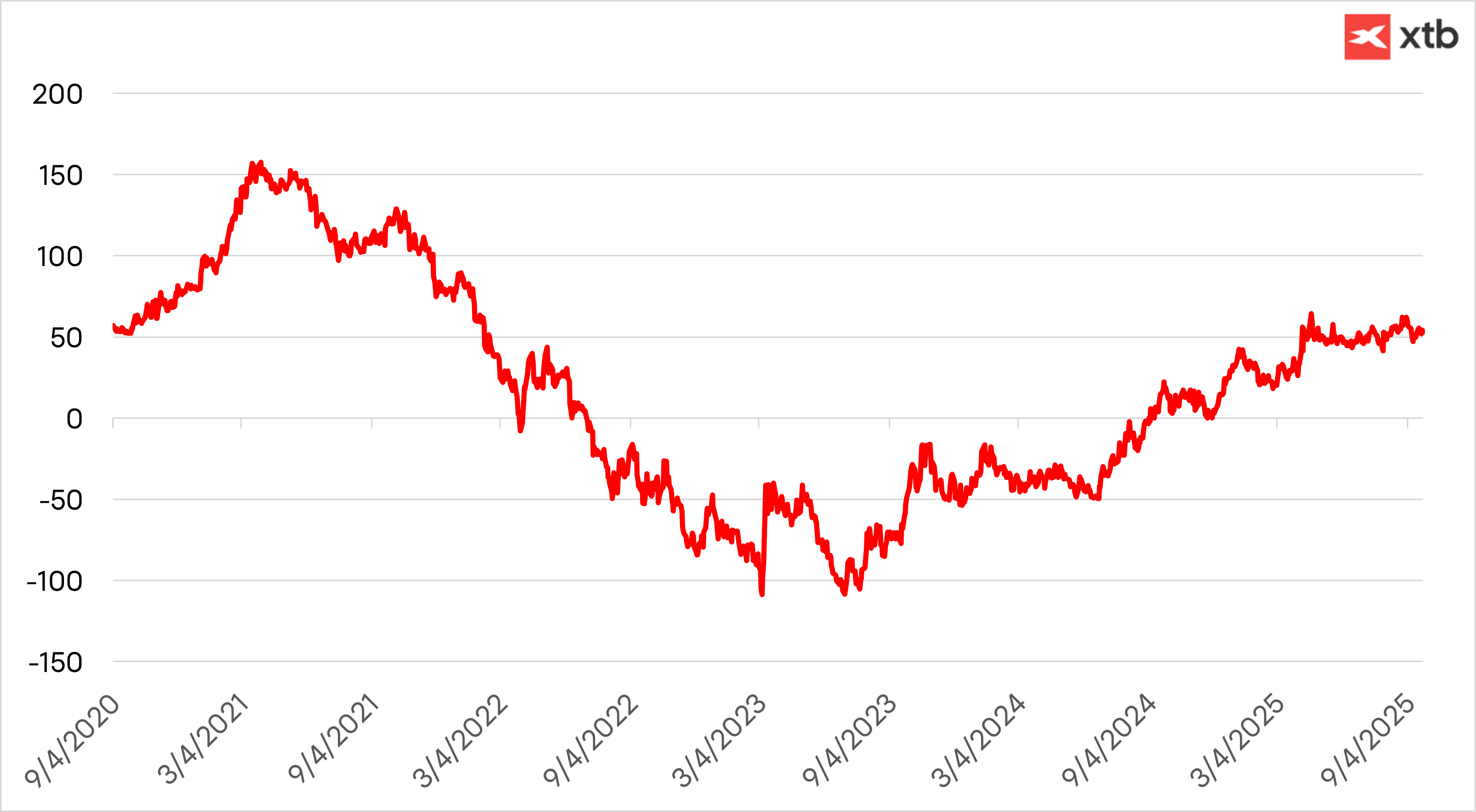

Nettó kamatmarzs

Ez a bankintézetek klasszikus bevételi forrása és a legfontosabb tétel az eredménykimutatásukon: a bank kamatot keres az általa nyújtott hiteleken (jelzáloghitelek, fogyasztási hitelek, vállalati hitelek), és kamatot fizet az általa felvett pénzeszközök (betétek, adósságok, egyéb kötelezettségek) után. A kamatozó eszközökből befolyó és a kötelezettségekért fizetett összegek különbsége a nettó kamatmarzs. Ez a tétel általában a legstabilabb és gyakran a legnagyobb a kereskedelmi bankoknál.

A 2 éves és a 10 éves amerikai kincstári hozamok közötti különbség. Forrás: XTB

Az elmúlt negyedéves eredménybeszámolókban a nettó kamatbevétel némi aggodalomra adott okot, mivel a legtöbb esetben elmaradt a piaci becslésektől. Különösen aggasztóak voltak a Wells Fargo adatai, amely intézmény kevésbé kötődik más bevételi forrásokhoz, mint például a díjak vagy a befektetési banki tevékenység, és jobban függ a hagyományos kereskedelmi banki tevékenységektől. Nem zárjuk ki, hogy ez a tendencia folytatódhat. A Federal Reserve már tavaly szeptemberben 50 bázisponttal, néhány hete pedig további 25 bázisponttal csökkentette a kamatlábakat, így ebben a kategóriában kevesebb mozgástér maradt a magasabb bevételek elérésére.

Ennek ellenére az amerikai gazdaság továbbra is ellenállónak mutatkozik, és mind a gazdasági növekedés, mind az ingatlaneladások az elmúlt hetekben felfelé megleptek, ami némi reményt ad a javulásra ezen a területen.

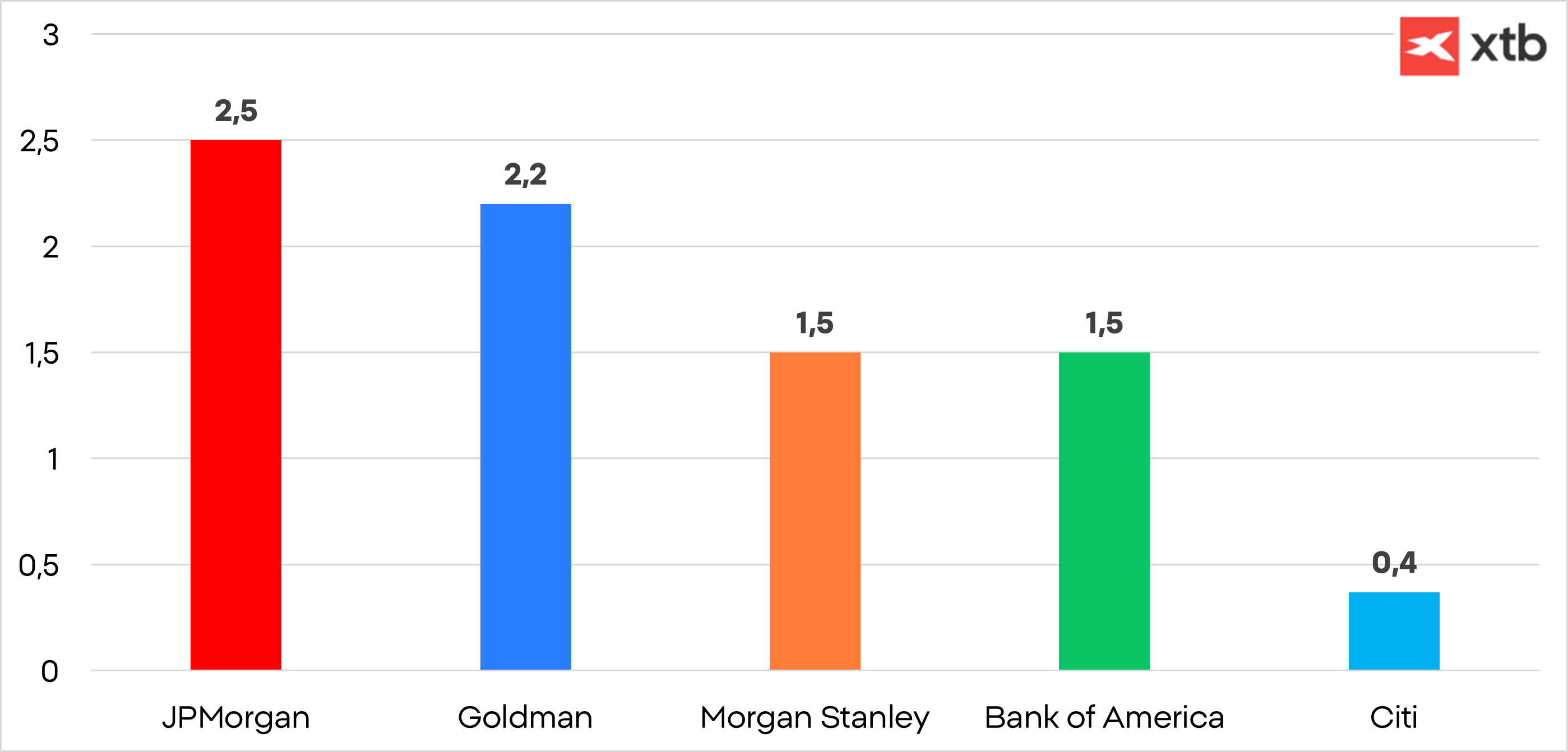

Befektetési banki tevékenység

A Wall Street legnagyobb bankjainak befektetési banki üzletágaiból származó bevételek 2021 óta először a harmadik negyedévben várhatóan meghaladják a 9 milliárd dollárt. A vállalati tranzakciók a növekedés jeleit mutatták a Trump-kormányzat alatt a kereskedelmi háború okozta hónapokig tartó visszafogott aktivitás után.

Elemzők arra számítanak, hogy a JPMorgan, a Bank of America, a Citigroup, a Goldman Sachs és a Morgan Stanley tanácsadói és részvény/adósságkötési tevékenységéből a héten bejelentett negyedéves bevételek 9 milliárd dollár körül alakulnak.

Ez 13%-os növekedést jelentene a tavalyi évhez képest, a növekedés élén várhatóan a Goldman Sachs és a JPMorgan áll. Az előző negyedévben ugyanis ez a kettő jelentette a legnagyobb pozitív meglepetést, felülmúlva a legoptimistább becsléseket is. Az adósságkibocsátás 12%-kal, az M&A-tanácsadási díjak pedig 8%-kal emelkedtek, mindkettő dacolva az elemzők éves szintű csökkenésre vonatkozó várakozásaival. A részvényjegyzésből származó bevételek 6%-kal csökkentek, míg az elemzők 29%-os visszaesést prognosztizáltak A harmadik negyedévre vonatkozó kilátások a Wall Street növekvő optimizmusát tükrözik, hogy a Donald Trump Fehér Házba való visszatérése után előre jelzett új vállalati felvásárlások, tőkeáttételes kivásárlások és tőzsdei bevezetések hulláma mostanra talán megvalósul.

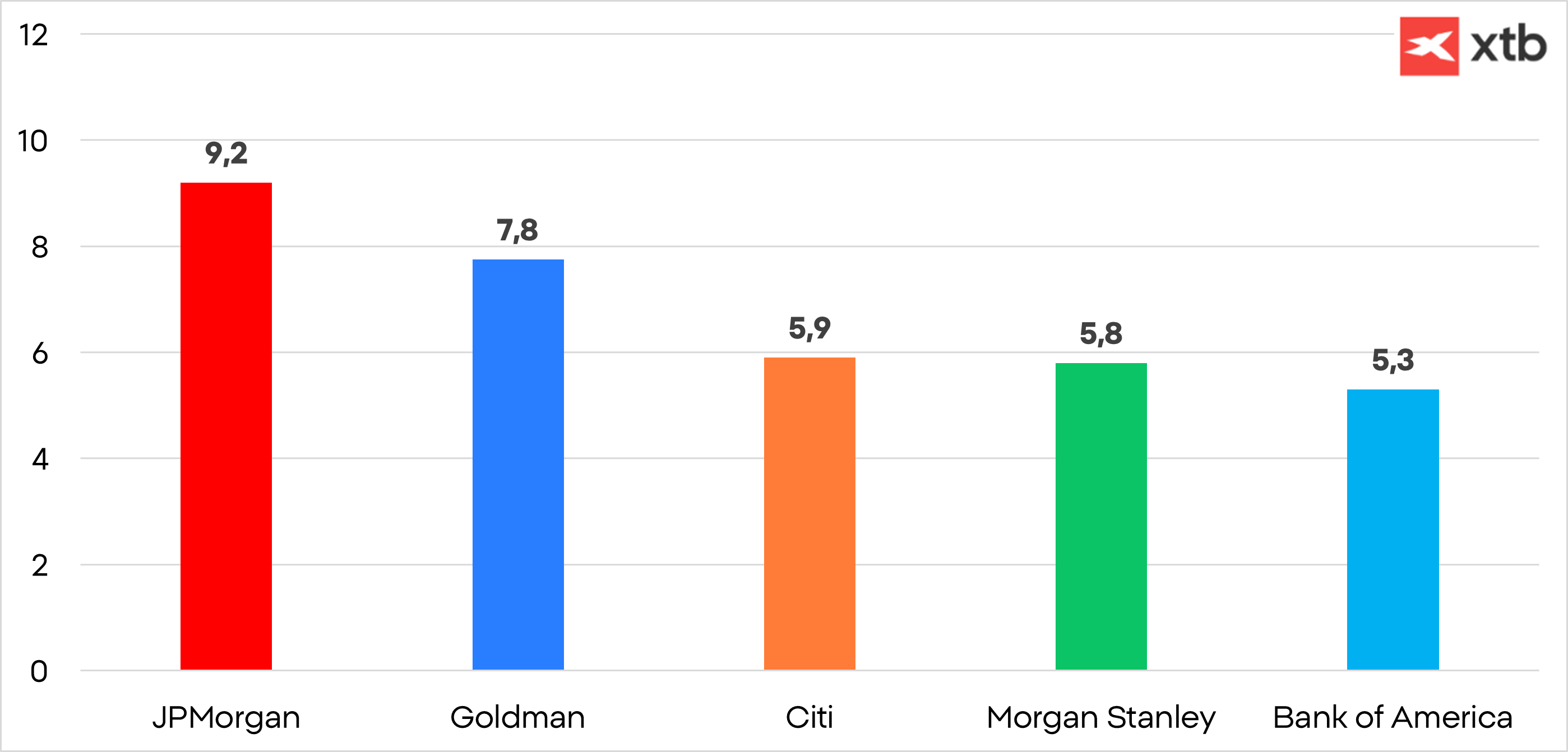

Kereskedés

A kereskedési részlegek az elmúlt években, különösen az utolsó negyedévben a vártnál magasabb bevételt értek el, köszönhetően a Donald Trump kereskedelempolitikájából eredő nagy piaci volatilitásnak Az előrejelzések szerint azonban az öt nagybank részvény- és fix kamatozású részvények kereskedési műveletei mintegy 8%-kal magasabbak lesznek, mint egy évvel korábban, összesen mintegy 31 milliárd dollárral.

Az amerikai pénzintézetek kereskedési tevékenységéből származó nyereség. Forrás: XTB

Dereguláció

Az amerikai bankok példátlan tőkeszabály-lazításra készülnek, amely egy új kutatás szerint 2,6 billió dollárnyi hitelezési kapacitást szabadíthat fel.

A tőkekövetelmények csökkentése megerősíti a Wall Street nagy csoportjainak domináns pozícióját, növeli a mesterséges intelligenciába és adatközpontokba történő hatalmas beruházások finanszírozásának képességét, és lehetővé teszi számukra, hogy visszavásárlási programok és osztalékok révén több tőkét juttassanak vissza a részvényeseknek.

Emellett segíteni fogja az új amerikai államadósság-kibocsátások finanszírozását is, egy olyan kritikus időszakban, amikor a külföldi vásárlók részéről csökken a kereslet - ez a tényező a folyamatban lévő kereskedelmi tárgyalások során befolyást jelent.

Mindezen tényezők együttesen pozitív eredményszezonra számítunk, különösen a befektetési banki és kereskedési tevékenységeknek nagyobb mértékben kitett intézmények esetében.

Hogyan fektessünk be az ágazatba

Az ügyfelek befektethetnek a fent említettekhez hasonló egyedi részvényekbe, vagy alternatívaként egy olyan ETF-en keresztül, amely az ágazat általános teljesítményét reprodukálja.

Ebben az esetben az egyik lehetőség az S&P U.S. Banks ETF (ticker: IUS2.DE), amelynek fő részvényei közé tartozik a Citigroup, a Bank of America, a JPMorgan és a PNC.

Gazdasági naptár: Erős adatok az Egyesült Királyság munkaerőpiacáról, a német ZEW-index a figyelem középpontjában

Reggeli összefoglaló: Az indexek visszapattanásra számítanak az USA–Irán konfliktus közepette (2026. július 21.)

Gazdasági naptár – Európa inflációja és az amerikai lakáspiac a figyelem középpontjában

Gazdasági naptár: Az eredmény jelentések, az amerikai kiskereskedelmi forgalom és a Fed versengenek a befektetők figyelméért (2026. július 16.)

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.