A piacok imádják a monetáris lazítást. Széleskörű a konszenzus abban a kérdésben, hogy a Wall Streeten 11 éve tartó bikapiacot erősen támogatták a Fed unortodox lépései. Sokan elkezdtek abban hinni, hogy a jegybankok ki tudják húzni a tőzsdéket bármilyen bajból. Most, hogy a Fed 50 bázispontos, rendkívüli kamatvágásra szánta el magát, a kérdés aktuálisabb, mint valaha: tényleg így van?

A Fed mentőakciója

Február utolsó kereskedési napján, múlt pénteken a Fed kiadott egy szűkszavú közleményt, miszerint az amerikai gazdaság jó állapotban van, és a jegybank vizsgálja, hogy a koronavírusnak lesz-e rá bármilyen hatása. Kedden már egy rendkívüli, 50 bázispontos kamatcsökkentésről döntött (a szokásos lépésköz 25 bázispont). Ez igen komoly hangulatváltozást tükröz néhány nap leforgása alatt, azt jelezve, hogy komoly lehet a probléma, amire komoly választ adnak. Normális esetekben a piacok imádják a monetáris lazítást. Tavaly, amikor a Fed három kamatvágást hajtott végre, és kötvényvásárlásokkal is segítette a piacot egy kisebb gazdasági lassulás során, a tőzsdék is jól reagáltak. Nem csoda, hogy az első, hirtelen reakció kedden is pozitív volt - de mi van akkor, ha a rendkívüli kamatvágás a bajokat jelzi előre? A narratíva ilyen gyors megváltoztatása nem azt sugallja, hogy a Fednél is bepánikoltak?

Mit mutat a történelem?

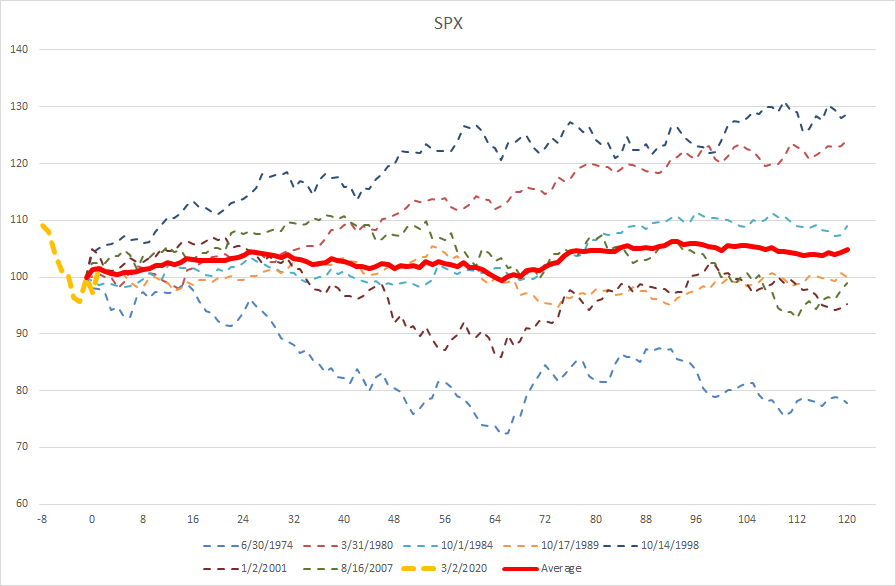

Nem ez az első eset, amikor a FED ülésen kívül, azaz köztes időszakban vagy a szokásosnál nagyobb mértékben hajt végre kamatcsökkentést. A dotkom lufi kipukkanása, az LTCM összeomlása, a bankválság - sokszor láttunk már hasonló akciókat, ami lehetővé teszi, hogy kövessük a piacok válaszreakcióit. Hét ilyen válaszreakciót válogattunk össze az elmúlt 50 évből. Több eset volt, de egyes eseményeknél többször is lépett a jegybank (a globális pénzügyi válság esetén például háromszor), így csak az első lépésre adott válaszreakciókat vettük figyelembe. Milyenek az eredmények? Meglehetősen furcsák. Az első havi eredmény egy átlagosan 1%-os erősödés az S&P 500 indexnél, mivel a kereskedők örülnek a stimulusnak. Három hónapos időtávon már -1,25% az átlagos hozam, ami azt jelzi, hogy felismerték a problémát és eltűnt a kezdeti lelkesedés, éves alapon viszont átlagosan több mint 5% az erősödés mértéke, azaz a jegybank lépését végül sikeresnek lehet értékelni.

Nem egyértelmű: a jegybank rendkívüli kamatvágása önmagában nem recept a bikapiacra. Forrás: Bloomberg, XTB Research

Nem egyértelmű: a jegybank rendkívüli kamatvágása önmagában nem recept a bikapiacra. Forrás: Bloomberg, XTB Research

Fentiek fényében kijelenthető, hogy nagyon óvatosan kell vizsgálni a helyzetet és külön kell elemezni az egyes eseteket. Két nagy és egyenletes ralit láthatunk 1980-ból és 1998-ból. A második eset nagyon egyértelmű – a Fed kamatvágása az LTCM befektetési alap összeomlására adott válasz volt, és mivel a gazdaságban (akkor még) nem volt fundamentális probléma, a technológiai rali gond nélkül folytatódott. 1980-ban a fundamentális helyzet katasztrofális volt, a rali pedig az 1979-ben látott nagy esés után alakult ki (most nem ez a szituáció áll fenn), amit 1981-ben egy újabb zuhanás követett. A legnagyobb mínuszt az 1974-es év, az olajválság hozta, míg másik két évben, 2001-ben és 2007-ben a csökkenés csak kisebb mértékű volt, az igazi medvepiacok előjelei.

A kereskedőknek a vírus terjedésére kell figyelni, nem a Fedre

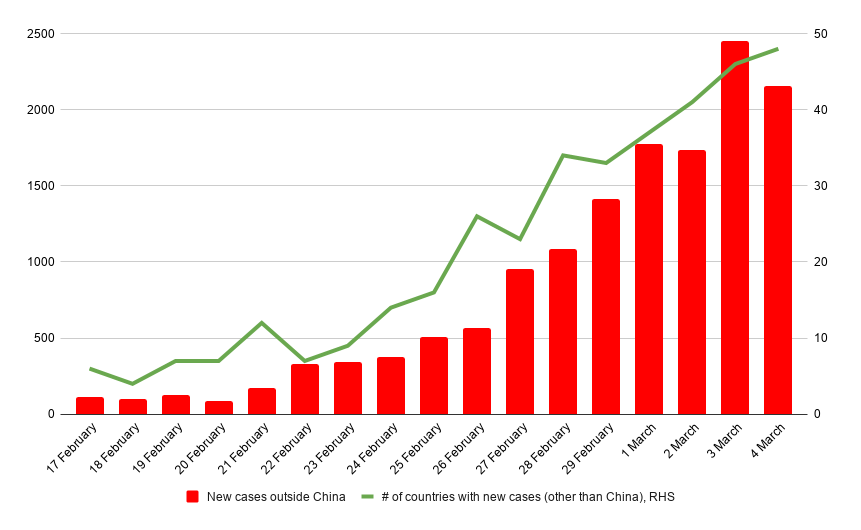

A fentieknek egyetlen konklúziója van – a Fed kamatvágása nem állítja meg a medvepiacot, ha az alapját adó probléma igazán komoly. Most ez a helyzet? Még nem tudhatjuk biztosan. Ha az Egyesült Államok és Európa arra kényszerül, hogy a Kínában tapasztaltakhoz hasonló korlátozásokat vezessen be (ami Kínában például az autóeladások 80%-os esését eredményezte februárban) akkor a helyzet tényleg nagyon komoly lenne. Ezért kell a befektetőknek a járvány terjedési adatait figyelni, amit minden nap megosztunk a “Market Wrap”-ben, az első posztban az xStation platformon.

A vírus terjedése eddig gyors volt. Forrás: Worldometers, XTB Research

A vírus terjedése eddig gyors volt. Forrás: Worldometers, XTB Research

Érdemes követni az aranyat

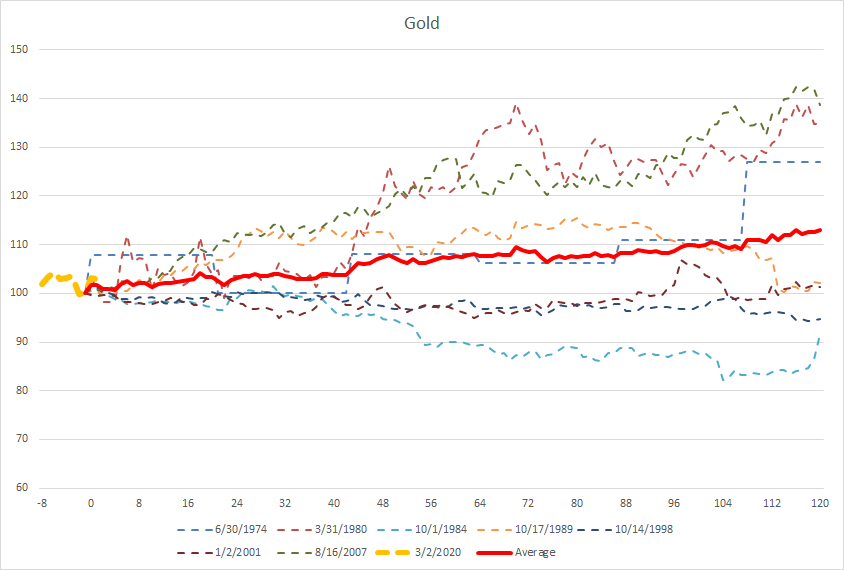

Egy dolog, amit hozzá kell tenni a fentiekhez: az aranyárak változása jobban összhangban van az eseményekkel. Amikor a jegybankok kezdik elveszíteni hitelességüket, ez is egy olyan tényező, amire érdemes odafigyelni.

Az arany ára 6 hónap alatt 10% fölé emelkedt, amit hét vészhelyzeti kamat vágást hozott. Forrás: Bloomberg, XTB Research

Az arany ára 6 hónap alatt 10% fölé emelkedt, amit hét vészhelyzeti kamat vágást hozott. Forrás: Bloomberg, XTB Research

A DE40 emelkedik az SAP eredményei után

A nap chartja: Az olajár visszahúzódott, hogy tesztelje a hordónkénti 92,5 dolláros szintet (2026. július 24.)

Reggeli összefoglaló: Visszapattan-e a piac a csütörtöki eladási hullám után❓

US Open: Az Alphabet és a Tesla nyomást gyakorol a Wall Streetre, miközben az olajárak újra aggodalmat keltenek a befektetők körében

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.