-

-

Geopolitika – Irán/Izrael eszkaláció:

Vasárnap Irán rakétákat indított Izrael felé, először az áprilisi tűzszünet kezdete óta, arra hivatkozva, hogy az Egyesült Államok megsértette a tengeri blokádot, valamint a libanoni tevékenységekre. Izrael válaszul mintegy 10 katonai célpontot támadott Nyugat- és Közép-Iránban, figyelmen kívül hagyva Trump visszafogottságra vonatkozó felhívásait; emellett olyan hírek is eljutottak a nyilvánossághoz, amelyek szerint Jemenből támadásokat indítottak Izrael ellen, valamint meg nem erősített jelentések szóltak a szaúd-arábiai Prince Sultan légibázis elleni tüzérségi támadásról.Geopolitika, folytatás – diplomáciai patthelyzet:

Trump nyilvánosan kijelentette, hogy Netanjahunak „nem lesz más választása”, és el kell fogadnia a megállapodást, ugyanakkor egy iráni diplomata egyértelműen úgy fogalmazott, hogy Trumppal kötendő egyezség „ebben a szakaszban már nem lehetséges”. A feszültség csökkentésére vezető világos út hiánya továbbra is fenntartja a piaci kockázati prémiumot.Olaj – történelmi ellátási zavar:

A WTI körülbelül +4,7%-kal emelkedett, nagyjából 94,4 dollárra, míg a Brent hasonló mértékben, mintegy 97 dollárra nőtt. Az árak egyszerre tükrözik az Irán és Izrael közötti fegyveres összecsapásokat, valamint azt a tényt, hogy a Hormuzi-szoros lezárása miatt az OPEC+ tényleges termelése a februári napi 42,77 millió hordóról áprilisra 33,19 millió hordóra csökkent – ez a szervezet történetének legnagyobb ellátási válsága. Az OPEC+ júliustól sorozatban negyedik alkalommal emeli a termelési kvótákat napi 188 000 hordóval, ez azonban nagyrészt csak „papíron” létező döntés, mivel a legtöbb tagország még a korábbi kvótáit sem képes teljesíteni.Fed – fordulat a kamatcsökkentéstől a kamatemelések felé:

A májusi foglalkoztatási adatok (+172 000 új munkahely, sorozatban a harmadik erős hónap), valamint az iráni energiapiaci sokk hatására a Fed idei év vége előtti kamatemelésének valószínűsége 70–75% fölé emelkedett (szemben az egy héttel korábbi 45%-kal a CME FedWatch szerint). A Goldman Sachs az első kamatcsökkentéseket 2027-re tolta ki; a Capital Economics idén két, egyenként 25 bázispontos kamatemelést vár; míg a Fed részéről Hammack arra utalt, hogy a tartósan magas infláció miatt hamarosan szükség lehet kamatemelésre.Wall Street pénteken – a vörös dominált, de látszik a rotáció:

A pénteki kereskedési nap hőtérképe masszív technológiai részvényeladást mutatott: MU -13,25%, INTC -11,28%, AMD -10,86%, AVGO -7,92%, AMAT -9,71%, META -5,51%, MSFT -2,66%, NVDA -6,2%. Jól látható a védekező szektorok felé történő rotáció: az egészségügyi szektor zöldben maradt (JNJ +2,02%, WMT +4,09%, KO +3,46%, PG +4,09%), ahogy egyes ipari vállalatok (UNP +13,19%, ETN) és a szállítmányozási szektor is. Ez klasszikus képe annak, amikor a piac a „növekedési/momentum” részvényektől az „érték-/defenzív” részvények felé fordul.Ázsia – technológiai részvényeladás, a KOSPI a szakadék szélén:

A KOSPI index csúcspontján 8–8,4%-ot esett (aktiválva a kereskedési megszakítást), majd a napot körülbelül 5%-os mínuszban zárta – ez 13%-kal marad el a múlt heti rekordmagasságtól. A külföldi befektetők helyi idő szerint délig nettó mintegy 801 millió dollár értékben adtak el részvényeket. A Nikkei -3,7%, a Tokyo Electron -6,7%, a SoftBank -7,5%, a TSMC -2,1%, a TAIEX -3,9% teljesítményt mutatott. A Nomura elemzői szerint ez elsősorban a túlzott pozicionáltság utáni „kényszereladások” eredménye, nem pedig az AI hosszú távú növekedési sztorijába vetett hit megingása.Európai határidős piacok a nyitás előtt:

A DAX/DE40 határidős kontraktusai mintegy 0,5%-os mínuszban állnak nyitás előtt, hasonlóan az EU50 indexhez; az európai futures piacok körülbelül 1%-ot estek az ázsiai eladási hullámra reagálva. Az európai indexek jelentős félvezetőipari (ASML, Infineon) és energiaipari kitettsége alapján vegyes nyitás várható: az energiaszektor erősödhet, míg a technológiai és növekedési részvények nyomás alatt maradhatnak.Devizák – a dollár kéthavi csúcson, a jen nyomás alatt:

A DXY index 100 pont körül mozog, az EUR/USD 1,1507 környékére süllyedt (kéthavi mélypont), a GBP/USD 1,3316 körül jár (háromhavi mélypont), míg az AUD/USD 0,7016-ra esett, ami szintén kéthavi mélypont. Az USD/JPY továbbra is 160 felett van – a jen teljes egészében ledolgozta a Japán Jegybank májusi intervenciójának hatását (11,7 billió jen). A piac nagyrészt már beárazott egy júniusi BoJ-kamatemelést, így gyorsabb szigorításra utaló jelzések nélkül a jennek nehéz lesz erősödnie.Arany – a hozamok felülírják a menedékeszköz szerepet:

A spot arany ára körülbelül 0,2%-kal csökkent, 4 311–4 319 dollár/uncia közé, a pénteki 3%-os zuhanást követően (a legalacsonyabb szint március 24. óta). Az ezüst stabilan 67,7 dollár körül mozog, a platina 0,5%-ot veszített értékéből, a palládium pedig változatlan maradt; a teljes nemesfém-komplexum veszít a növekvő reálkamatokkal szembeni versenyben.Kriptovaluták és a hét IPO-i:

A Bitcoin a pénteki, 60 000 dollár alá történő esést követően (az FTX összeomlása óta a legnagyobb heti visszaesés, -16%) visszapattanást mutat, jelenleg 62 600–63 000 dollár körül kereskedik (+1,55%). Az Ethereum 3%-kal emelkedett, nagyjából 1 679 dollárra.A hét fókuszában:

A piac figyelme ezen a héten a SpaceX pénteki Nasdaq-debütálására (amely várhatóan a történelem legnagyobb IPO-ja lesz), a szerdán érkező CPI-inflációs adatokra, valamint a csütörtöki PPI-termelői árindexre összpontosul. Ez a három katalizátor határozhatja meg a piacok hangulatát a következő hetekben.

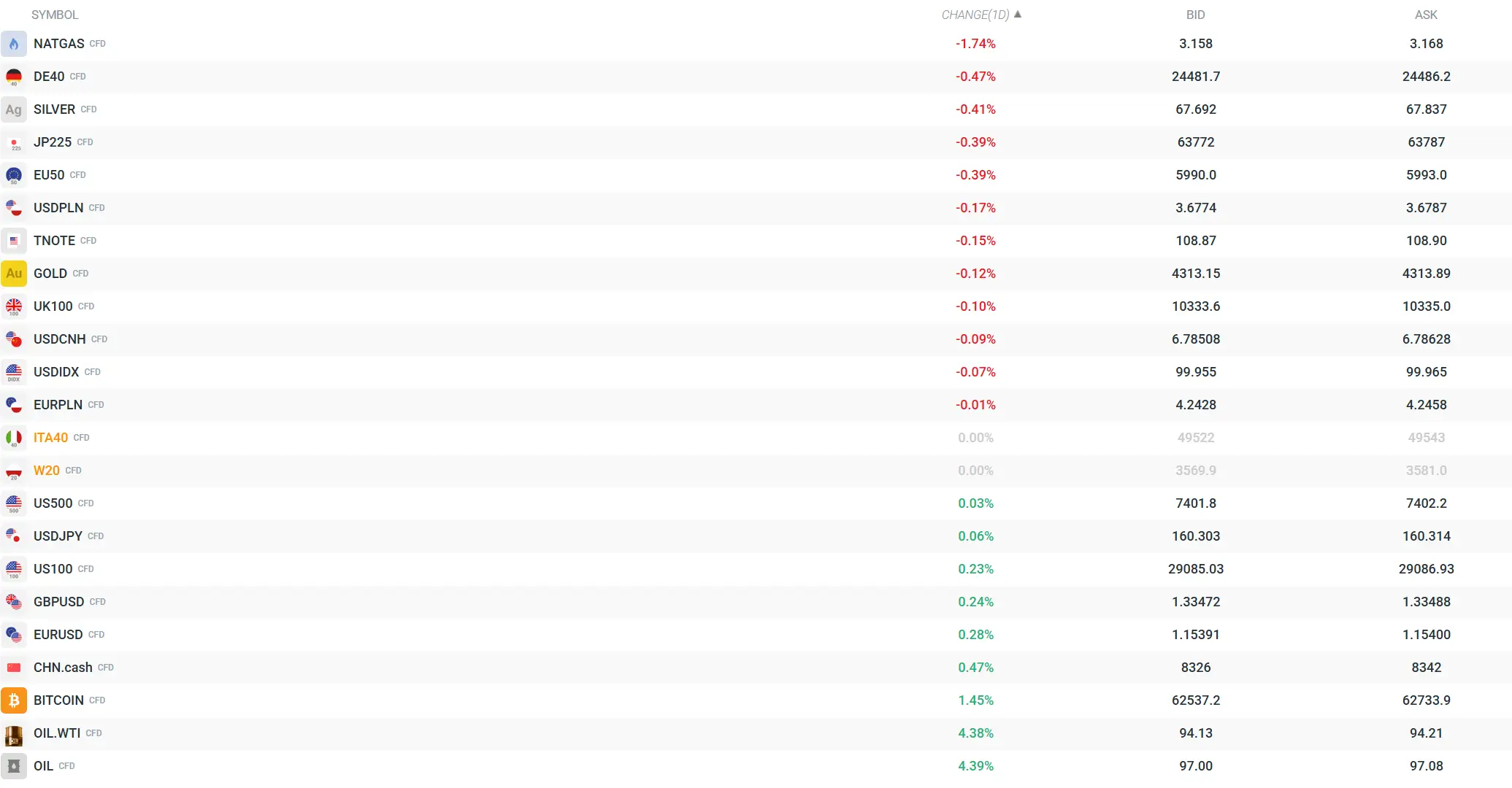

A kulcsfontosságú pénzügyi instrumentumok árfolyamainak áttekintése.

-

US OPEN: Csekély fellendülés a gyenge munkaerőpiac árnyékában

Az NFP-adat jóval elmaradt a várakozásoktól! 🚨 Az EURUSD emelkedik 📈

A nap chartja: Mi fogja meghatározni az amerikai tőzsde alakulását? (2026. augusztus 7.)

🔼 Az ezüst ára 4%-kal emelkedett

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.