Az amerikai részvényindexek a mai kereskedést meredek eséssel kezdték, visszacsúszva a múlt heti rekordmagasságokhoz képest. A Dow Jones Industrial Average (US30) határidős indexe körülbelül 0,9%-kal, az S&P 500 (US500) 0,8%-kal, a technológiai cégekre koncentráló Nasdaq-100 (US100) szintén 0,8%-kal esett vissza. A kisebb vállalatokat tömörítő Russell 2000 (US2000) index hasonló gyengeséget mutat, a kereskedés kezdetén körülbelül 0,8%-kal esett. A befektetők sietnek csökkenteni kockázati étvágyukat, és ismét jelentős bizonytalansági prémiumot áraznak be.

A mai piacot leginkább a közel-keleti feszültségek gyors eszkalációja határozza meg. Az Egyesült Államok elfogott és meglőtt egy iráni teherhajót az Ománi-öbölben, mire Irán válaszul ismét teljesen lezárta a kereskedelem szempontjából kulcsfontosságú Hormuzi-szorosot. A fegyverszünet közeledő vége drasztikusan csökkentette a piac reményeit az iszlámábádi béketárgyalások sikerét illetően. Ennek eredményeként hatalmas emelkedést látunk az energia szektorban, ahol a WTI és a Brent nyersolaj ára időnként akár 6-7%-kal is megugrott, ami tovább rontja a piaci hangulatot és táplálja a tartós inflációtól való félelmeket.

Az Egyesült Államok mai makrogazdasági naptára gyakorlatilag üres, és a Fed tisztviselői már beléptek a sajtócsend időszakába az április 29-re tervezett kamatdöntés előtt. A piac figyelme ezért a héten esedékes eseményekre összpontosul. A befektetők elsősorban a holnapi márciusi kiskereskedelmi forgalmi adatokat várják, amelyek várhatóan az emelkedő üzemanyagáraknak köszönhetően szilárd fellendülést fognak mutatni, valamint Kevin Warsh, a Federal Reserve új elnöki posztjára jelölt személy fontos meghallgatását. Az alábbiakban bemutatjuk a héten várható főbb vállalatok negyedéves eredményeinek közzétételét. Forrás: XTB

A főbb piacokon jelenleg volatilitás tapasztalható. Forrás: xStation

Fő vállalati hírek:

- American Airlines (AAL) – A légitársaság részvényei körülbelül 3%-kal estek az előpiaci kereskedésben. A vállalat hivatalosan is cáfolta az United Airlines-szal való lehetséges mega-fúzióról szóló találgatásokat, azzal érvelve, hogy az káros lenne a versenyre és a fogyasztókra nézve. Egy ilyen ügylet a világ legnagyobb légitársaságát hozná létre, de az elemzők régóta rámutatnak arra, hogy csekély az esélye annak, hogy a trösztellenes hatóságok jóváhagynák. A légitársasági szektor ma további nyomás alá került a Közel-Keleten kialakult feszültségek miatt hirtelen megemelkedett üzemanyagárak következtében.

- Marvell Technology (MRVL) – Ennek a félvezetőgyártónak a részvényei lenyűgöző, 7%-os emelkedéssel nyitottak. A ralit olyan sajtóértesülések hajtják, amelyek szerint a vállalat előrehaladott tárgyalásokat folytat a Google-lel (Alphabet). Az együttműködés állítólag két új, rendkívül specializált chip tervezésére irányul, amelyek az mesterséges intelligencia modellek hatékonyabb kezelését szolgálják. Az ilyen óriással való technológiai kapcsolatok erősítésének kilátása szilárdan pozicionálja a céget a jövedelmező AI-piacon, ami megmagyarázza a mai eufóriát.

- TopBuild (BLD) – A szigetelőanyagok forgalmazásával és telepítésével foglalkozó vállalat részvényei több mint 17%-kal emelkednek. Az erős volatilitás annak a hírnek köszönhető, hogy a céget felvásárolja a QXO 17 milliárd dollárért. A fúzió részeként a TopBuild részvényesei választhatnak készpénzes kifizetés ($505 részvényenként) vagy QXO-részvények között, ami több mint 23%-os prémiumot jelent a pénteki záróárhoz képest. Az ügylet azonnal növeli az új csoport nyereségét, létrehozva Észak-Amerika második legnagyobb építőanyag-forgalmazóját.

- AST SpaceMobile (ASTS) – Ennek az innovatív távközlési vállalatnak a részvényei 14–15%-kal zuhantak ma reggel. Az eladási hullám oka a Blue Origin New Glenn rakétájának hétvégi, sikertelen indítása, amely az AST műholdat rossz, túl alacsony pályára állította. A műhold nem tudja hajtóműveivel korrigálni pályáját, és hamarosan elég a légkörben. Bár a menedzsment megnyugtatja a befektetőket, hogy a műhold költségeit biztosítás fedezi, ez a fájdalmas incidens bizonytalanságot kelt a jövőbeli kereskedelmi bevetések időzítésével kapcsolatban.

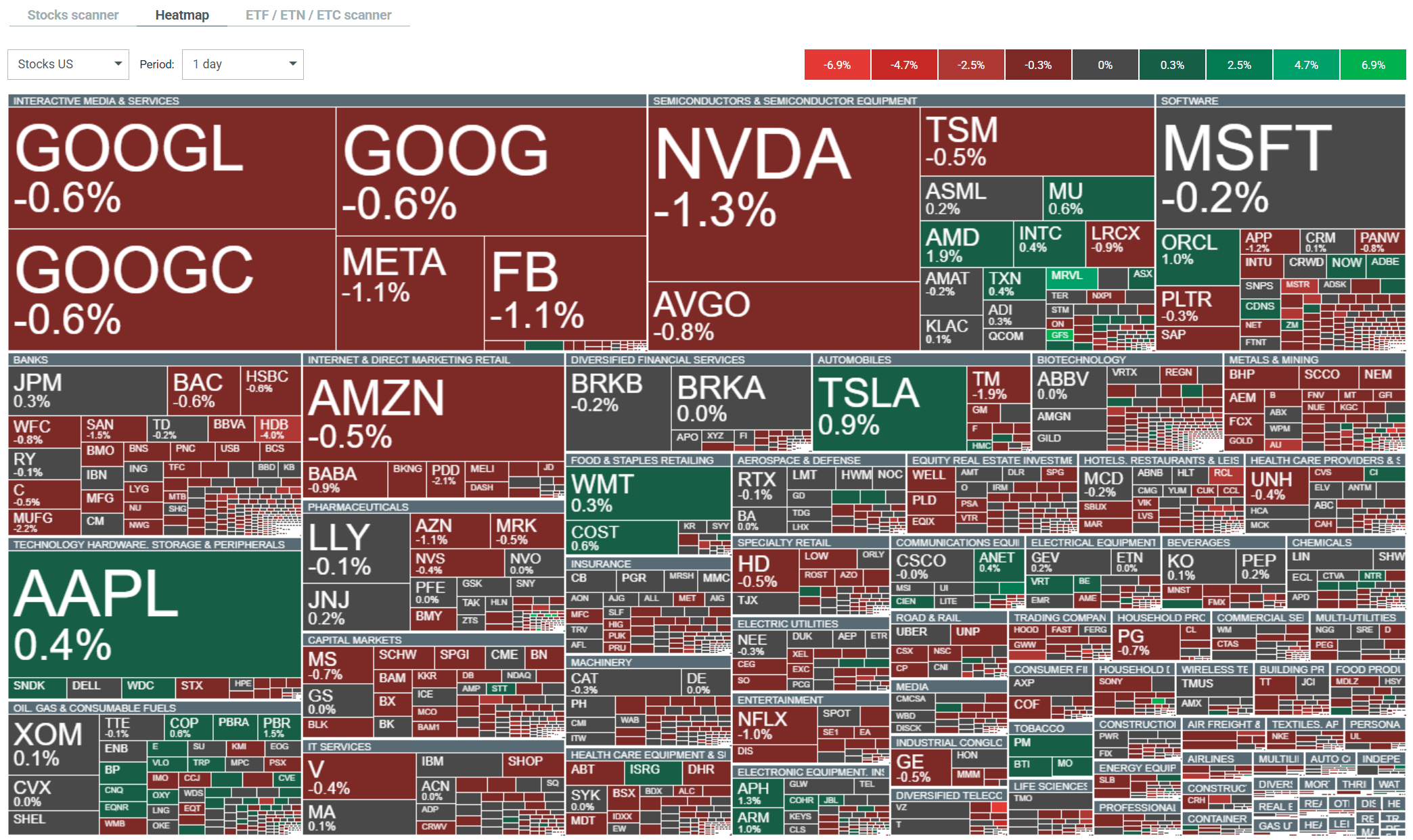

A szektorok a kereskedés kezdetén: az energetikai szektor remekel, az idegenforgalmi szektor gyengélkedik

A mai kereskedési napon egyértelmű tőkeátrendeződést és szélsőséges teljesítménykülönbségeket látunk az egyes szektorok között. Az energiaszektor a nap egyértelmű nyertese, amelyet az olajárak gyors emelkedése hajt, és ez felfelé húzza olyan óriások részvényeit, mint a Exxon Mobil, Chevron, ConocoPhillips és APA Corporation.

A skála másik végén a szélesebb utazási iparág áll—elsősorban a légitársaságok és a hajózási cégek (például a Carnival Corporation és a Royal Caribbean Group)—amelyek erős eladói nyomás alá kerültek az üzemanyagköltségek drasztikus emelkedésével kapcsolatos aggodalmak miatt.

Ahogy a kockázatvállalási hajlandóság csökkent, a ciklikus vállalatok (beleértve az autóipart és a bankszektort), valamint a kriptovaluta-piachoz kötődő cégek is a mai nap legnagyobb vesztesei közé kerültek.

Forrás: xStation

XTB eredményjelentés - Netflix

Gazdasági naptár: Minden egyszerre! Fed kamatdöntés és a Big Tech gyorsjelentései próbára teszik a befektetőket (2026.07.29.)

Reggeli összefoglaló: Ázsia esik az SK Hynix eredményei és az iráni támadások miatt! A dollár kivár a Fed döntése előtt (2026.07.29.)

A félvezetők árfolyamcsökkenése folytatódik 📉

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.