- Micron Technology se consolidó como uno de los principales beneficiarios estructurales del boom de la inteligencia artificial gracias al segmento HBM.

- La compañía pasó de pérdidas operativas a márgenes históricos impulsados por demanda masiva de infraestructura de IA.

- Pese al fuerte rally bursátil, Wall Street sigue proyectando potencial alcista, aunque persisten riesgos ligados a sobrecapacidad y tensiones geopolíticas.

- Micron Technology se consolidó como uno de los principales beneficiarios estructurales del boom de la inteligencia artificial gracias al segmento HBM.

- La compañía pasó de pérdidas operativas a márgenes históricos impulsados por demanda masiva de infraestructura de IA.

- Pese al fuerte rally bursátil, Wall Street sigue proyectando potencial alcista, aunque persisten riesgos ligados a sobrecapacidad y tensiones geopolíticas.

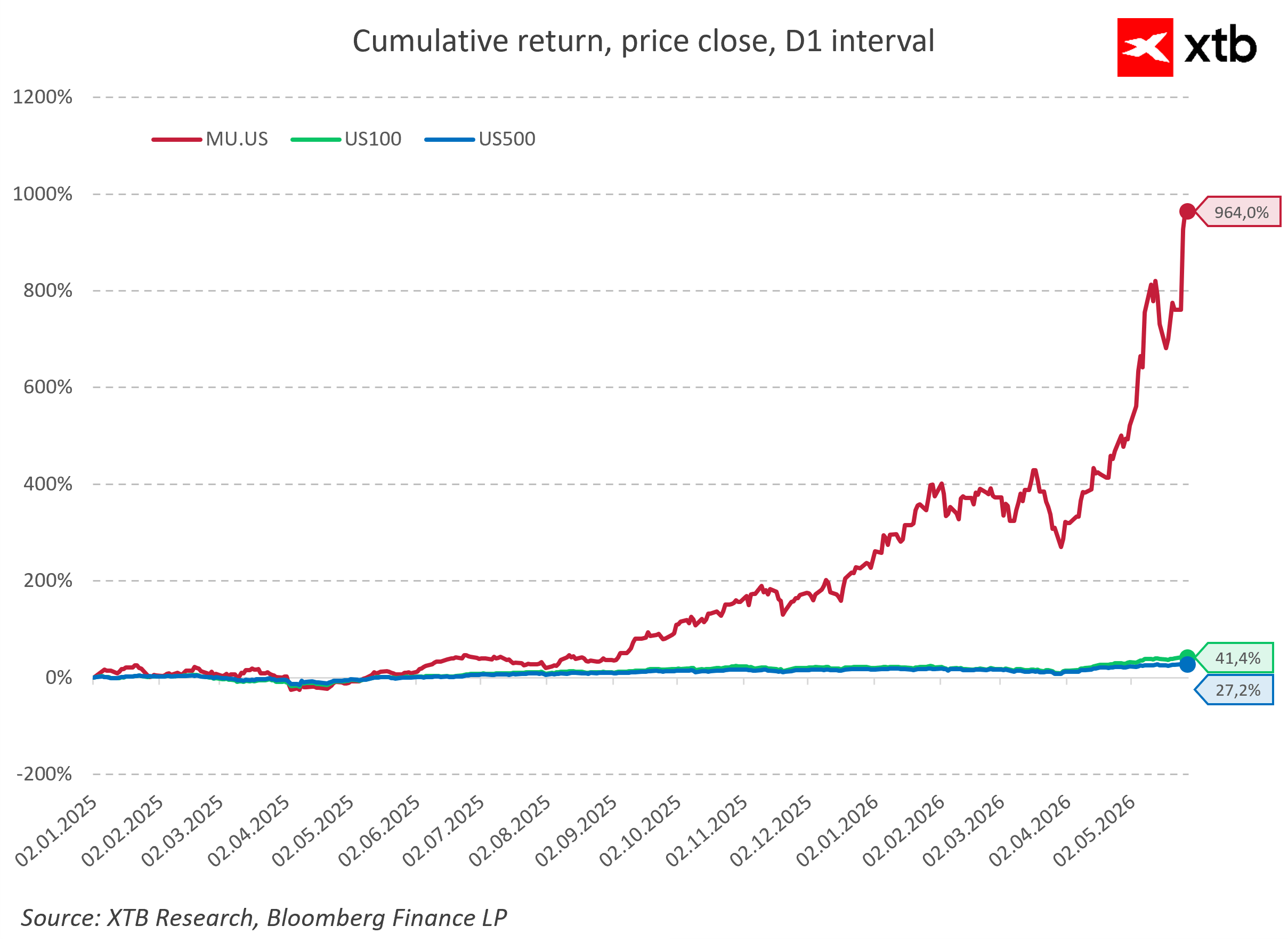

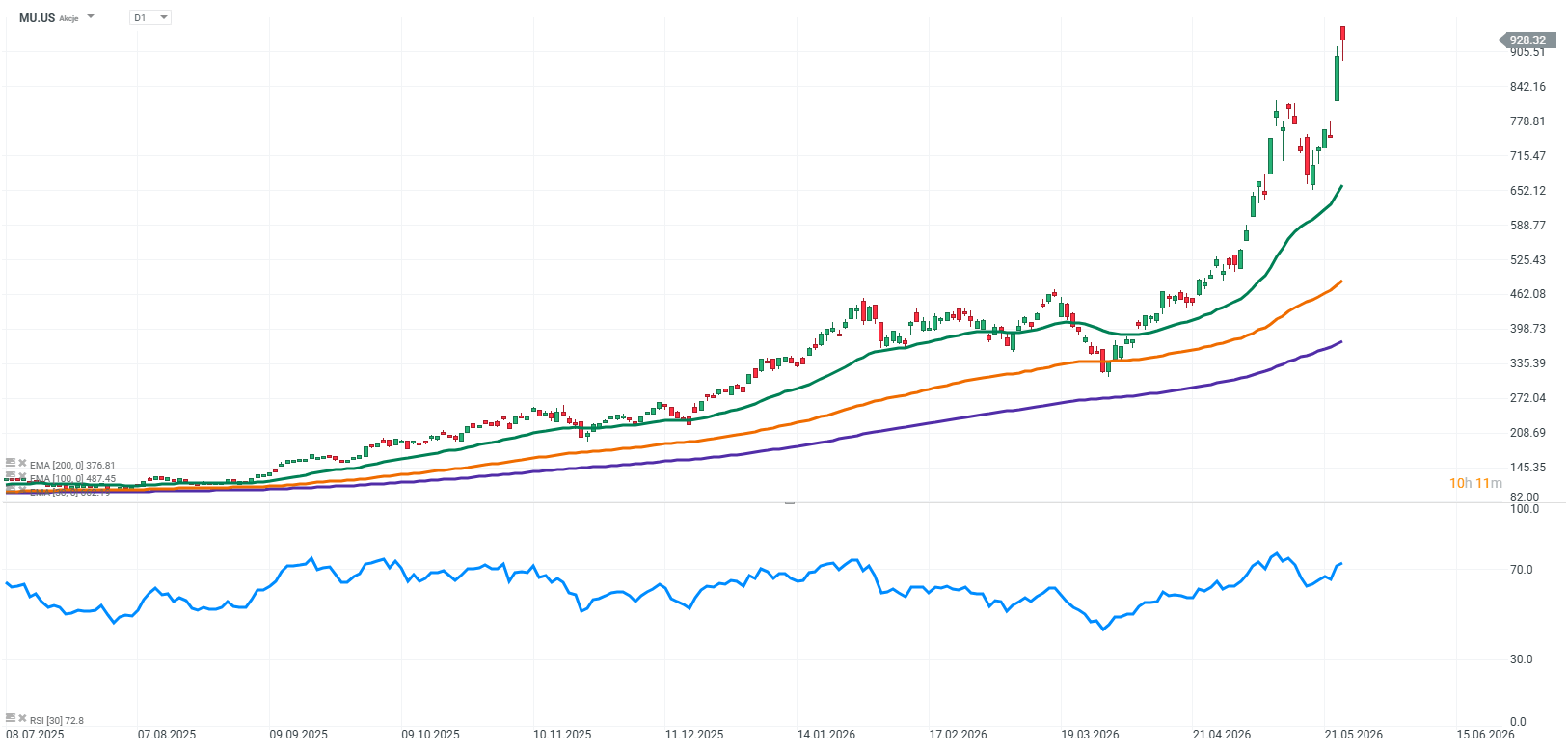

Cuando el precio de una acción tecnológica se dispara casi un 900% en apenas doce meses, automáticamente se enciende una luz roja de advertencia en la mente de los inversores. En el gráfico de Micron Technology, este rally sin precedentes parece un viaje de manual hacia la cima de una burbuja especulativa, desde donde el regreso a tierra normalmente suele ser doloroso. Sin embargo, en lugar de advertencias sobre un colapso de mercado, continúan llegando desde Wall Street reportes cada vez más optimistas de los bancos de inversión. Los mayores jugadores institucionales no solo se abstienen de recomendar toma de ganancias, sino que están redefiniendo masivamente sus precios objetivo, indicando que, pese al crecimiento cósmico, Micron todavía tendría otro potencial alcista de 50% o incluso 100% por delante. Esta fuerte discrepancia entre la intuición clásica de mercado y los cálculos fríos de los analistas plantea una pregunta fundamental: si el mercado ha perdido la razón o si Micron se ha convertido en el beneficiario de un fenómeno que los modelos tradicionales de valoración aún no son capaces de capturar.

La anatomía del dominio o por qué HBM es el nuevo petróleo

Para entender por qué Wall Street ve potencial para que Micron vuelva a duplicar su valoración, es necesario dejar de pensar en esta compañía bajo el prisma de las memorias RAM tradicionales instaladas en computadores domésticos. La clave para descifrar el fenómeno de este crecimiento de 900% es el acrónimo HBM, que significa High Bandwidth Memory, memoria de alta velocidad de nueva generación. En la arquitectura de los sistemas de inteligencia artificial, se produjo una situación paradójica en la que los procesadores gráficos más modernos de Nvidia comenzaron a desperdiciar drásticamente su potencial. Aunque eran capaces de procesar operaciones a velocidades astronómicas, quedaban atrapados en la llamada “muralla de memoria”, esperando que los paquetes de datos necesarios fueran transmitidos por circuitos DRAM tradicionales. HBM resuelve este problema de forma revolucionaria, ya que no se trata simplemente de memoria más rápida, sino de toda una arquitectura tridimensional de capas de silicio apiladas directamente junto al procesador gráfico y conectadas mediante miles de microcanales. En un mundo donde el tiempo de entrenamiento de modelos de IA se mide en millones de dólares por día, HBM se ha convertido en una materia prima tan escasa y deseada como el petróleo durante el boom automotriz del siglo XX.

En esta carrera tecnológica de élite, limitada en la práctica a solo tres actores globales, Micron tomó una decisión estratégica extremadamente audaz y riesgosa. En lugar de desperdiciar recursos intentando alcanzar a sus competidores asiáticos en el estándar HBM3, la compañía estadounidense decidió saltarse completamente esa etapa y concentrar toda su fuerza en el desarrollo de la siguiente generación denominada HBM3E. Esta apuesta de ingeniería resultó extraordinariamente exitosa porque Micron ofreció al mercado un producto que consume aproximadamente un 30% menos energía que las soluciones de sus competidores. En la realidad de los modernos centros de datos, donde el consumo energético y el calor generado representan barreras críticas para el desarrollo de grandes modelos de lenguaje, este ahorro energético resultó decisivo. Gracias a ello, Micron aseguró contratos clave con los líderes absolutos de la industria, convirtiéndose en proveedor estratégico de las plataformas GPU más recientes de Nvidia y AMD, lo que impulsó inmediatamente a la compañía desde la posición de perseguidor al rol de líder dentro del pelotón tecnológico.

La consecuencia de este triunfo tecnológico es un fenómeno prácticamente inédito en la historia de la industria masiva de memorias. Tradicionalmente, los fabricantes vivían trimestre a trimestre reaccionando a los pedidos actuales del mercado, mientras que Micron actualmente reporta una venta completa de su capacidad de producción en el segmento HBM para varios años por adelantado. Los contratos de largo plazo con gigantes tecnológicos y de la nube significan que toda la oferta planificada para el resto de este año y el próximo ya se encuentra completamente reservada mediante prepago y precios garantizados. Esta brecha sin precedentes entre el apetito masivo de los centros de datos y la capacidad física de producción de la industria otorgó a Micron un poder de fijación de precios único y casi monopólico, destruyendo completamente la imagen previa de la empresa como proveedor de componentes baratos y fácilmente reemplazables.

Análisis financiero o el regreso desde el infierno cíclico

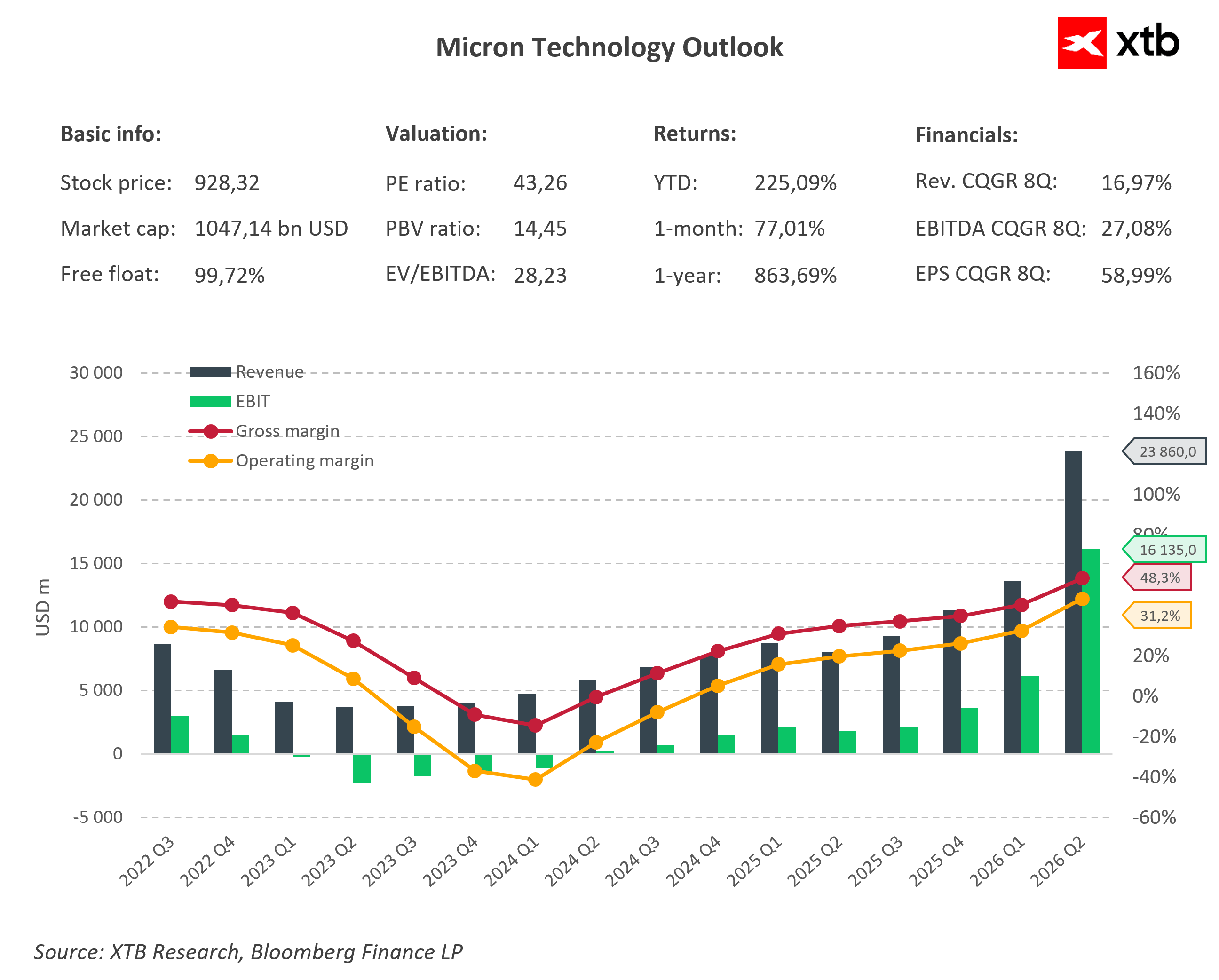

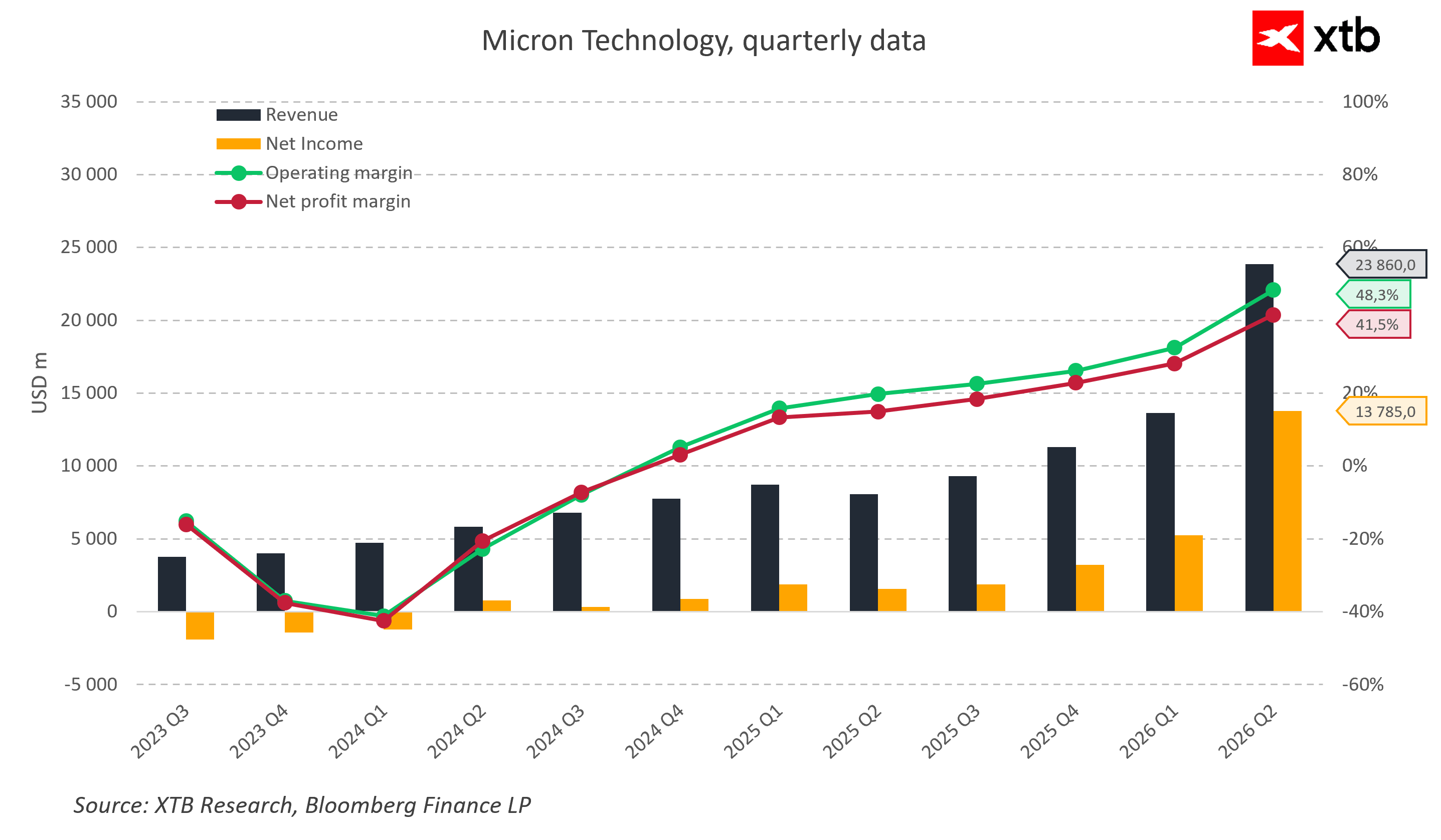

Comprender el cambio fundamental que se produjo en Micron requiere contrastar la escala actual del negocio con el oscuro período entre 2023 y 2024. En ese momento, la compañía se encontraba profundamente a la defensiva, registrando resultados operacionales negativos y pérdidas netas reales que llevaron la rentabilidad neta a niveles negativos en los peores trimestres. Sin embargo, el punto de inflexión llegó con el ejercicio fiscal 2025, en el que las ventas anuales alcanzaron aproximadamente USD 37 mil millones, generando más de USD 8 mil millones en ganancias netas.

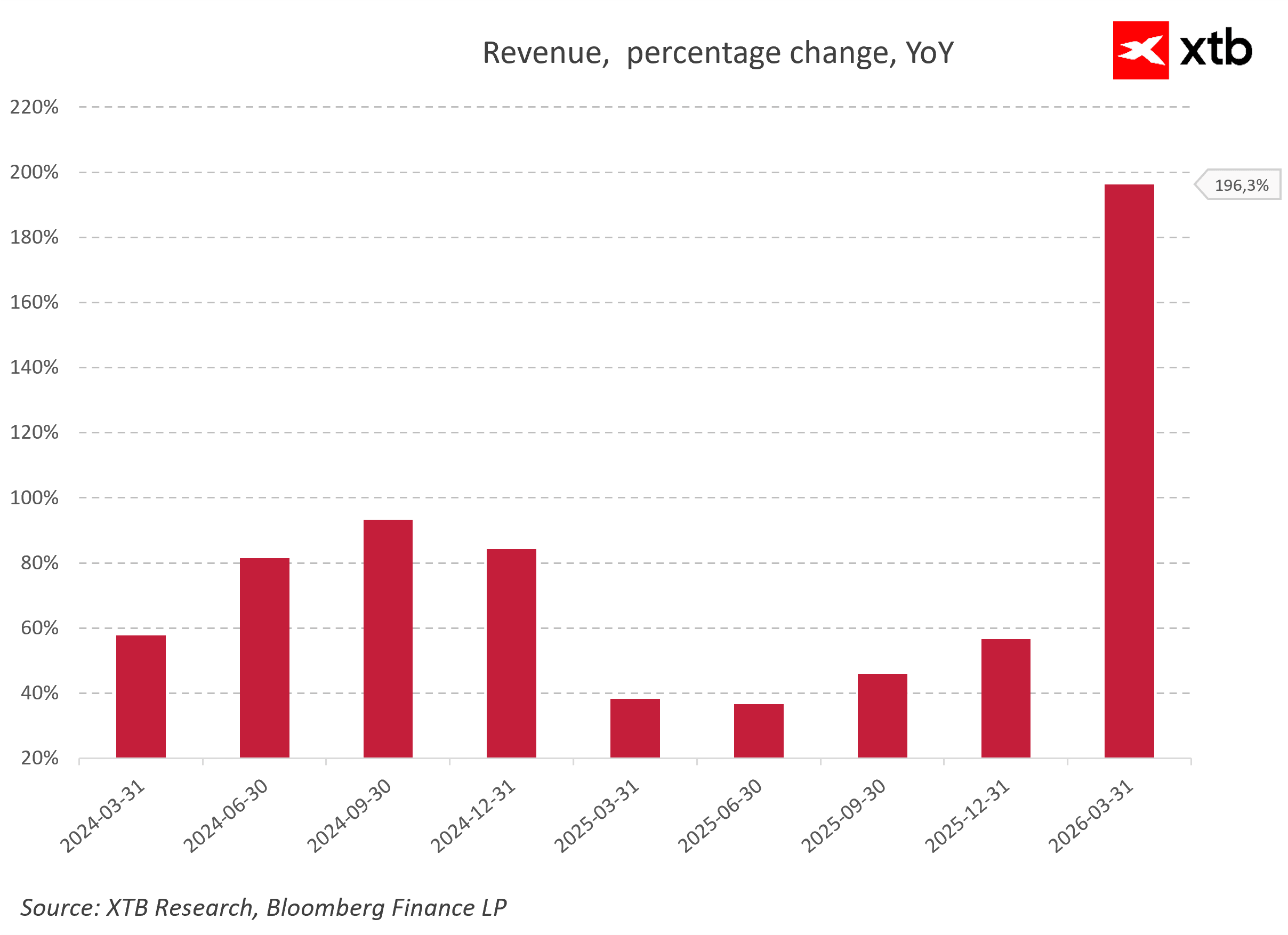

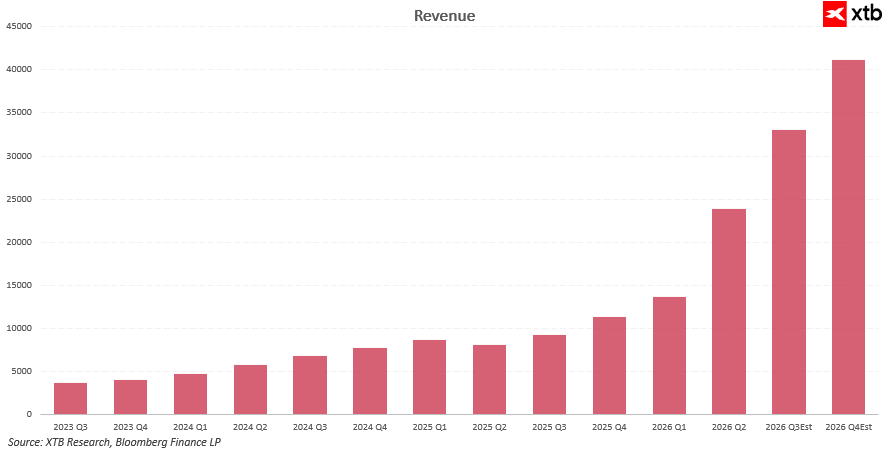

La verdadera explosión de resultados ocurrió a comienzos de 2026, cuando la dinámica de crecimiento anual de ingresos se acercó al 200%. En el segundo trimestre fiscal de 2026, los ingresos trimestrales se dispararon hasta USD 23.860 millones, mientras que la utilidad neta alcanzó una espectacular cifra de USD 13.785 millones. El fuerte aumento de precios y volumen de ventas llevó el margen operativo hasta 48%, mientras que el margen neto se estabilizó en 41%.

Este espectacular conjunto de cifras ilustra perfectamente una clásica historia de recuperación de mercado que evolucionó desde un rebote cíclico hacia un superciclo estructural permanente de memorias impulsado por la inteligencia artificial. La comparación entre ingresos, utilidades netas y márgenes operacionales demuestra con claridad cómo el apalancamiento operativo funcionó poderosamente dentro del modelo de negocios de Micron. Junto con la recuperación de los precios y volúmenes de memorias, los márgenes primero volvieron a terreno positivo y posteriormente escalaron hacia niveles que parecían irreales en esta industria hace apenas algunos trimestres.

Esto no es únicamente el resultado de una mejora del entorno económico general, sino principalmente la consecuencia de un cambio deliberado en el mix de ventas hacia productos premium, como HBM, DRAM avanzadas y SSD para inteligencia artificial, caracterizados por una rentabilidad extremadamente alta y enormes barreras de entrada para competidores. A nivel de dinámica de ventas, resulta evidente que el ciclo actual no representa un spike temporal, sino la consecuencia de varias olas de demanda superpuestas. Tras el rebote desde los mínimos de 2023 y una desaceleración temporal producto de la normalización de inventarios, ocurrió una reaceleración cuando los proyectos de IA entraron en fase de despliegue masivo. La culminación de esta tendencia es actualmente un crecimiento de ingresos de tres dígitos, vinculado principalmente a la explosión de demanda de memorias para centros de datos y a la utilización total de capacidad en el segmento HBM.

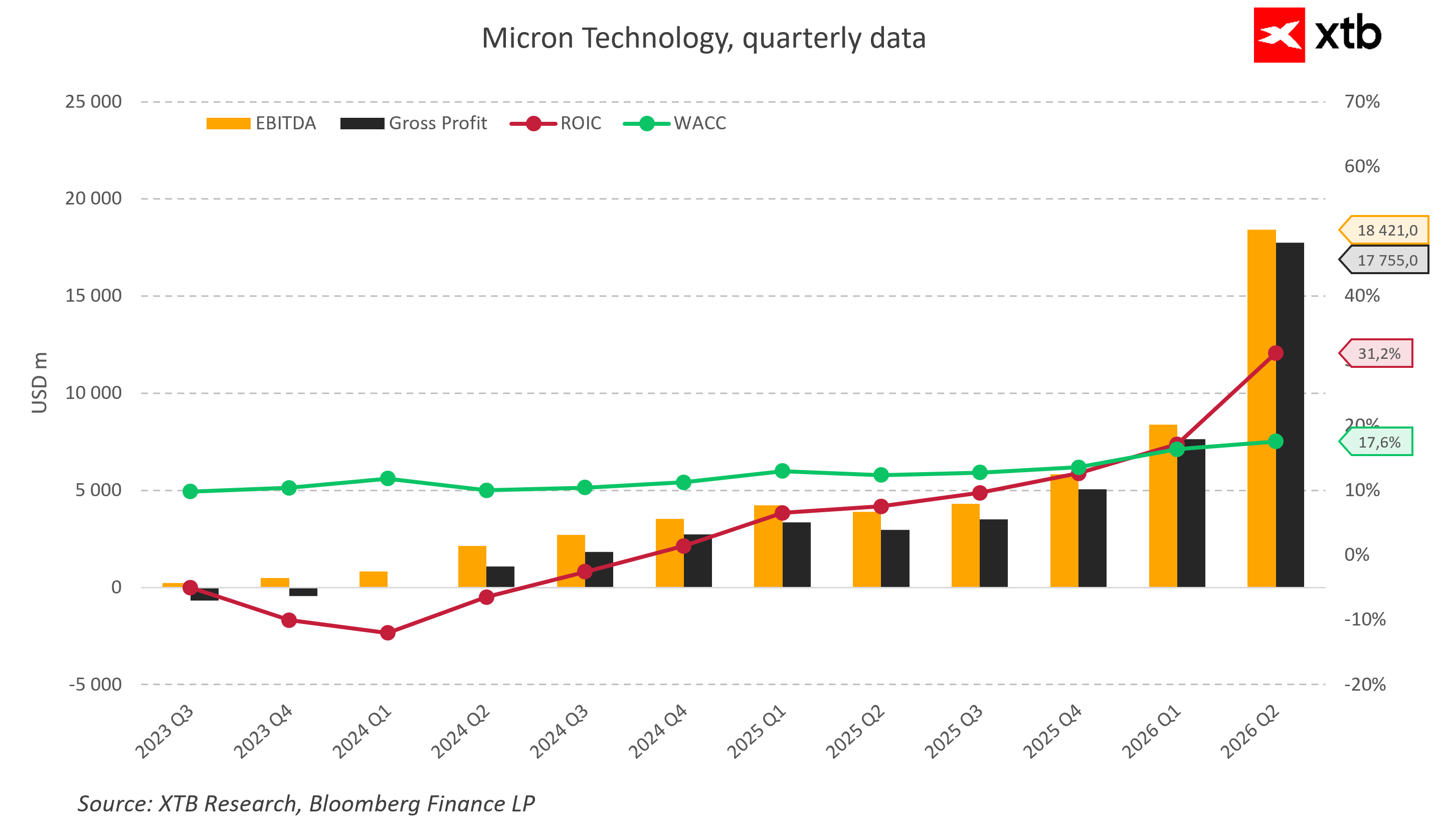

Esta mejora sin precedentes en la rentabilidad operativa produjo un cambio fundamental en la eficiencia de gestión del capital. Durante los largos trimestres de crisis, el retorno sobre capital invertido permaneció profundamente negativo, cayendo en el peor momento por debajo de -10% y situándose muy por debajo del costo promedio ponderado de capital, que fluctuaba establemente entre 10% y 11%. Esto significaba que Micron estaba destruyendo valor para sus accionistas. La situación cambió 180 grados con la llegada de la era de la inteligencia artificial, cuando el retorno sobre capital invertido comenzó a dispararse hasta alcanzar un impresionante 31% en el segundo trimestre fiscal de 2026. Con el costo de capital aumentando hasta 17%, Micron comenzó a generar una poderosa prima económica. El negocio pasó a crear valor de forma permanente por encima del costo de adquisición de capital, algo típico de una fase de demanda extremadamente fuerte y oferta limitada en la industria de semiconductores.

Esta mejora fundamental se reflejó casi inmediatamente en la cotización bursátil, y el precio de Micron desde el inicio del boom de IA ha superado ampliamente los retornos del Nasdaq 100 y del S&P 500, alcanzando una rentabilidad cercana al 1000% desde comienzos de 2025. Un desempeño tan superior frente al mercado amplio sugiere que los inversores no consideran a Micron como otro fabricante de componentes, sino como uno de los principales ganadores del cambio estructural en la infraestructura global.

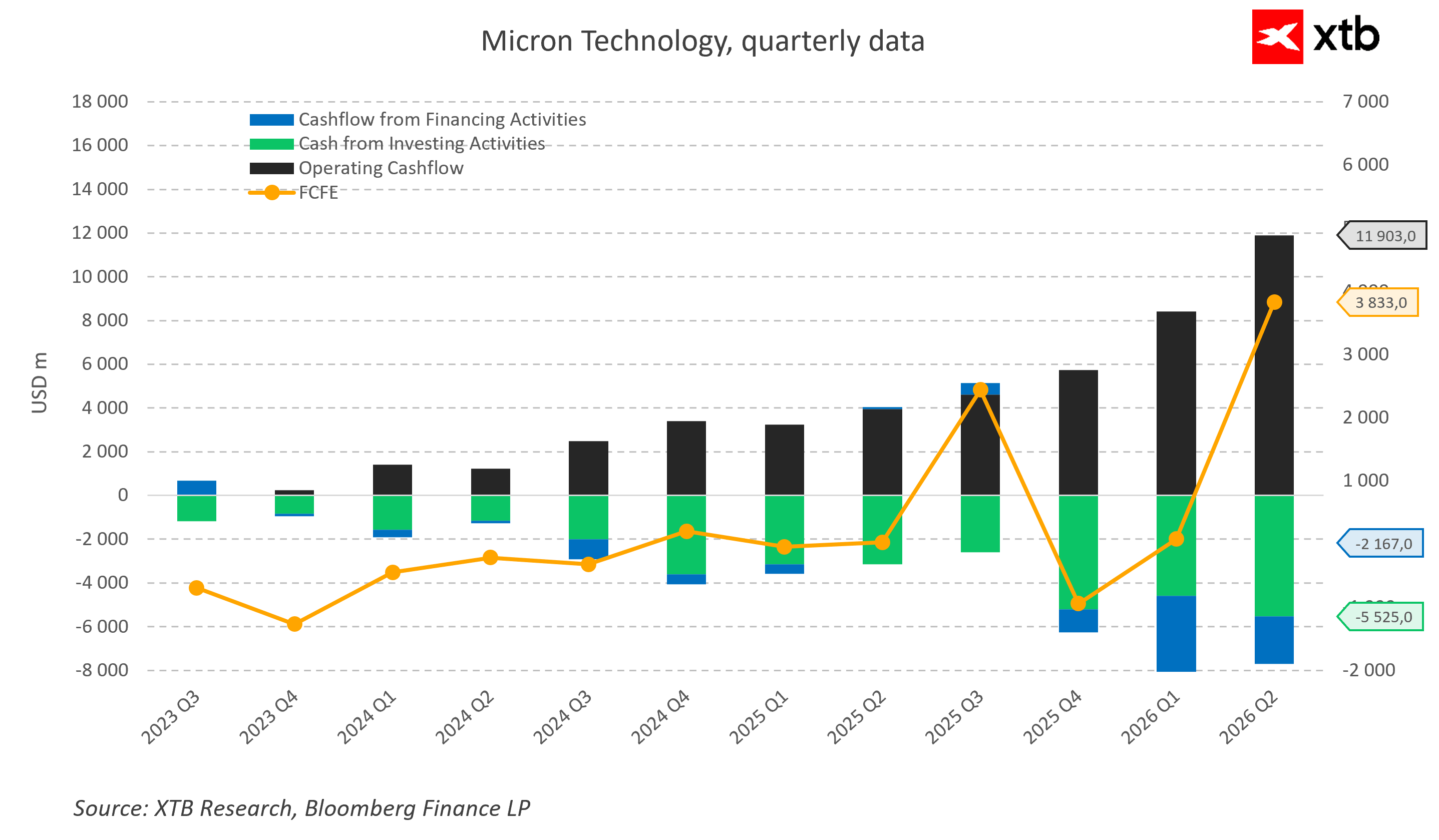

La confirmación más importante sobre la calidad de este crecimiento, sin embargo, proviene del estado de los flujos de caja de la compañía. Durante el colapso del mercado de memorias, el flujo de caja operativo apenas cubría las necesidades corrientes y los flujos de caja libres eran profundamente negativos, obligando a financiar operaciones mediante deuda. No obstante, Micron pasó a una situación donde el creciente flujo de caja operativo, cercano a USD 12 mil millones en el segundo trimestre de 2026, comenzó a financiar agresivos gastos de capital con un amplio margen de seguridad.

Incluso con inversiones récord de USD 5,5 mil millones por trimestre, los flujos de caja libres crecieron fuertemente. Este es un elemento clave de la historia, porque la compañía está construyendo nuevas capacidades de producción principalmente con caja generada internamente, y no mediante deuda o emisión de acciones, elevando drásticamente la calidad del negocio.

Al mismo tiempo, las proyecciones de ingresos para los próximos períodos sugieren que el mercado no espera una rápida caída desde el máximo, y el consenso que proyecta más crecimiento en 2026, junto con previsiones de ingresos del tercer trimestre por USD 33,5 mil millones y márgenes brutos históricos, confirma que la multiplicación de escala del negocio esperada por los analistas está entrando de manera permanente en el panorama de mercado hasta el final de esta década.

Una mirada a la valoración

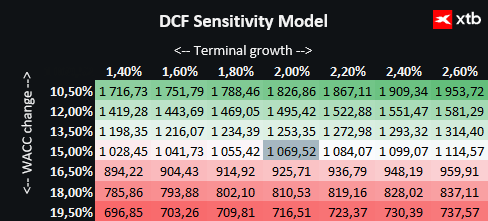

Presentamos la valoración de Micron Technology utilizando el método de flujo de caja descontado. Debe enfatizarse que esta valoración tiene únicamente fines informativos y no debe considerarse como recomendación de inversión ni como valoración precisa.

Micron es un beneficiario clave de la revolución global de la inteligencia artificial, proporcionando soluciones avanzadas de memoria para centros de datos y fabricantes líderes de aceleradores gráficos. La compañía se beneficia de una demanda sin precedentes vinculada a la expansión de infraestructura cloud, el desarrollo de modelos de lenguaje y la digitalización de múltiples sectores de la economía, creando bases excepcionalmente sólidas para un mayor crecimiento.

La valoración se basa en un escenario base de proyecciones de ingresos y resultados financieros. El costo de capital adoptado permite una representación realista de la situación de mercado, mientras que las suposiciones conservadoras respecto al crecimiento terminal reflejan un enfoque prudente sobre las perspectivas futuras de la compañía.

Considerando el precio actual de la acción en 928 y una valoración mediante flujo de caja descontado que indica un valor intrínseco de 1070, el potencial alcista estimado es de aproximadamente 15%. Esto representa una oportunidad de inversión atractiva, especialmente para inversores que creen en la expansión futura de la compañía y en el mantenimiento de su ventaja tecnológica dentro de la industria de semiconductores.

Sin embargo, esta perspectiva positiva no significa que Micron se haya convertido en un activo completamente libre de riesgos, ya que la industria de semiconductores continúa siendo uno de los segmentos más sensibles de la economía global. La mayor amenaza de largo plazo para el crecimiento actual es el riesgo de repetir el error histórico de expandir excesivamente la capacidad productiva en pleno auge de mercado. Actualmente, los tres actores globales están aumentando drásticamente y simultáneamente sus gastos de capital, y el anuncio oficial de Micron de destinar hasta USD 25 mil millones en CAPEX este año, junto con planes estratégicos de invertir USD 200 mil millones en los próximos años, implica riesgos importantes. Si en algunos años la adopción de inteligencia artificial desacelera inesperadamente o si los clientes cloud comienzan a optimizar sus recursos existentes, podría aparecer una sobreoferta destructiva de memorias HBM, provocando un colapso en los precios mayoristas.

A esto se suman factores geopolíticos extremadamente complejos. El impulso por producción doméstica y la construcción de enormes complejos fabriles en Estados Unidos bajo programas de subsidios gubernamentales requiere muchos años de trabajo y genera costos fijos masivos. Además, las tensiones comerciales entre Washington y Beijing, las restricciones de exportación tecnológica y posibles interrupciones en el suministro de materias primas y gases especializados representan riesgos operacionales permanentes capaces de desafiar incluso las proyecciones más precisas y ambiciosas de Wall Street.

Un ciclo que se convirtió en estructura

Micron Technology ingresó a la era de la inteligencia artificial como una entidad que redefinió el estatus de mercado de las memorias masivas, transformándolas desde un componente aburrido de infraestructura hacia uno de los recursos más valiosos del mundo digital moderno. Ingresos récord, una expansión sin precedentes de márgenes operacionales y un portafolio de órdenes de memoria HBM completamente vendido mediante contratos multianuales prueban claramente que la fase actual de crecimiento supera ampliamente el marco de un boom de inversión clásico y temporal. Algo extremadamente importante es que la estabilidad del negocio de Micron no depende únicamente de un segmento de mercado. La compañía está profundamente integrada en múltiples megatendencias tecnológicas paralelas, incluyendo smartphones de nueva generación con inteligencia artificial integrada, computadores personales modernos, sistemas avanzados de conducción autónoma y edge AI, ampliando significativamente la base de demanda y creando un colchón defensivo frente a futuras fluctuaciones económicas.

La gran pregunta que electrifica actualmente a Wall Street es si el superciclo actual mantendrá su impulso hasta el final de la década o si en algunos años el mercado volverá a enfrentar los problemas históricos de sobreproducción y presión de precios provenientes de competidores asiáticos. Sin embargo, los cálculos matemáticos fríos basados en modelos financieros muestran que incluso bajo supuestos conservadores, Micron todavía posee un valor intrínseco real superior a su valoración actual de mercado. En un mundo donde cada nueva generación de modelos de lenguaje implica una demanda aún mayor de datos y la necesidad de procesarlos instantáneamente, el gigante estadounidense dejó de ser simplemente un participante opcional en la carrera tecnológica. Se ha convertido en uno de sus pilares absolutamente fundamentales e irremplazables, sin los cuales la evolución futura del mundo digital sería físicamente imposible.

Calendario económico: ¿Qué podría mover los mercados esta semana?

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Semiconductores rebotan, ¿suelo o trampa de mercado?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "