- Micron se ha convertido en uno de los mayores ganadores del boom de la inteligencia artificial, aunque mantiene una valoración históricamente baja.

- Wall Street debate si la IA rompió definitivamente la ciclicidad tradicional del mercado de memorias.

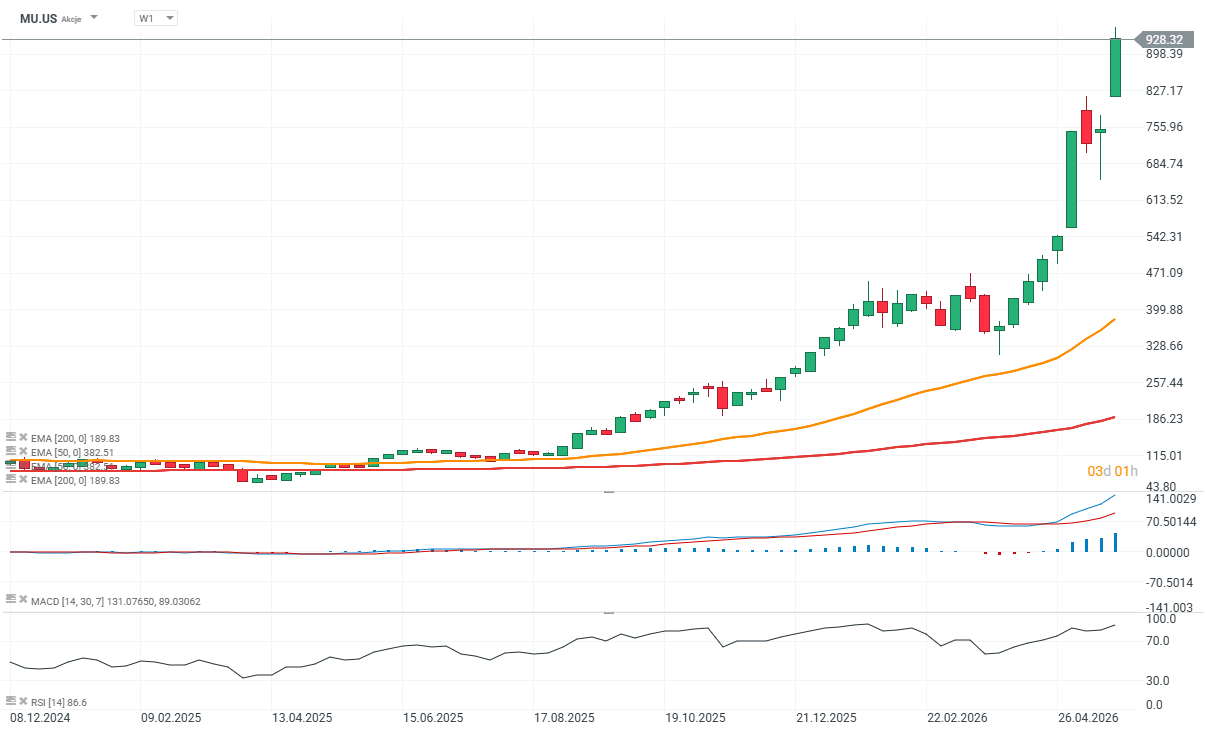

- Las señales técnicas comienzan a advertir sobre posible sobrecalentamiento tras un rally superior al 1000% en 18 meses.

- Micron se ha convertido en uno de los mayores ganadores del boom de la inteligencia artificial, aunque mantiene una valoración históricamente baja.

- Wall Street debate si la IA rompió definitivamente la ciclicidad tradicional del mercado de memorias.

- Las señales técnicas comienzan a advertir sobre posible sobrecalentamiento tras un rally superior al 1000% en 18 meses.

Micron se ha convertido en uno de los mayores beneficiarios del boom de la inteligencia artificial, y sus acciones están entre las de mejor desempeño dentro del S&P 500 este año. Pese a una explosión en resultados financieros y una demanda récord por memorias utilizadas en IA, la compañía también sigue siendo una de las empresas más baratas dentro del sector de semiconductores. Para algunos inversores, esto parece una oportunidad de inversión, aunque un número creciente de analistas cree que una valoración tan baja podría representar más una señal de advertencia que una luz verde para seguir comprando.

Micron sube como Nvidia, pero se valora como una empresa cíclica

Actualmente, Micron cotiza en torno a 10 veces las ganancias proyectadas, lo que la convierte en la compañía más barata dentro del Philadelphia Semiconductor Index. Al mismo tiempo, también figura entre las empresas más baratas de todo el S&P 500. Se trata de una situación extremadamente inusual considerando la magnitud del rally bursátil. Las acciones de Micron han subido más de 1.000% desde finales de 2024, mientras que la compañía ya ingresó al exclusivo grupo de empresas con capitalización bursátil superior a USD 1 billón. Solo en mayo, la acción avanzó cerca de un 80%, registrando su mejor desempeño mensual en más de 40 años.

Los fundamentos también lucen impresionantes. En el último trimestre, los ingresos de Micron casi se triplicaron interanualmente, registrando la tasa de crecimiento más rápida desde que existen datos comparables en 1990. La demanda por memorias HBM utilizadas en servidores de IA y centros de datos continúa siendo enorme, mientras que las inversiones de gigantes tecnológicos en infraestructura de inteligencia artificial siguen acelerándose. La paradoja, sin embargo, es que el mercado todavía valora a Micron más como un productor de memorias commodities que como un líder estratégico de la revolución de la IA.

Baja valoración... ¿Una señal de advertencia para los inversores?

En el mercado de memorias, los múltiplos de valoración extremadamente bajos históricamente han aparecido cerca del máximo del ciclo de crecimiento de ganancias. El mercado asume entonces que los márgenes récord actuales y los resultados extraordinarios son difíciles de sostener, y que la siguiente etapa traerá desaceleración de demanda y caída en rentabilidad. Por esta razón, algunos inversores interpretan la valoración actual de Micron como una señal de advertencia. Según AGF Investments, el mercado podría temer que la mejora en resultados ya haya alcanzado niveles extremos y que el crecimiento futuro desde estos niveles sea mucho más difícil.

El boom actual podría parecerse a los máximos clásicos de ciclos anteriores en el sector de memorias, aunque esta vez la magnitud del crecimiento es completamente inédita. La gran pregunta hoy es si el boom de la IA realmente transformó toda la industria de semiconductores de manera permanente. Si compañías como Microsoft, Amazon, Alphabet o Meta continúan invirtiendo agresivamente durante años en centros de datos de IA, la tradicional ciclicidad del sector de memorias podría romperse parcialmente. Por ello, Wall Street está comenzando a considerar modelos de valoración completamente nuevos para empresas como Micron.

La IA podría cambiar completamente la forma en que se valora Micron

Cada vez más analistas consideran que Micron debería valorarse más como Nvidia que como productores tradicionales de memorias DRAM o NAND. El analista de UBS, Timothy Arcuri, señala que la IA podría representar un cambio estructural permanente para toda la industria de semiconductores, y no simplemente otro ciclo tecnológico temporal.

Actualmente, Nvidia cotiza alrededor de 21 veces las ganancias proyectadas, más del doble del múltiplo de Micron. Por esta razón, UBS elevó su múltiplo objetivo para Micron y estableció uno de los precios objetivo más altos de Wall Street, sugiriendo un potencial alcista cercano al 75% durante los próximos 12 meses.

La tesis alcista se basa principalmente en el hecho de que las inversiones en IA no muestran señales de desaceleración. Los mayores actores tecnológicos continúan destinando cientos de miles de millones de dólares a la construcción de centros de datos y al desarrollo de infraestructura de inteligencia artificial, mientras que las memorias de alto ancho de banda siguen siendo uno de los componentes más críticos de este mercado. Si esta tendencia se mantiene durante muchos años, Micron podría dejar de comportarse como una empresa cíclica tradicional.

Sin embargo, las señales técnicas comienzan a advertir sobre sobrecalentamiento de mercado

Pese a la narrativa fundamental extremadamente sólida, cada vez aparecen más señales de advertencia desde el análisis técnico. La magnitud de las recientes alzas ha sido extremadamente agresiva, y Micron registró su mejor mes en décadas, con algunas sesiones individuales entregando ganancias cercanas al 20%. El indicador RSI de la acción ya se encuentra en niveles considerados fuertemente sobrecomprados.

Como resultado, el mercado podría estar acercándose a un denominado “climax move”, es decir, la fase final de un rally alcista extremadamente dinámico, normalmente seguida por correcciones bruscas. Actualmente, el precio objetivo promedio de los analistas de Wall Street se encuentra por debajo del precio actual de la acción e implica una caída cercana al 25% durante los próximos 12 meses. Esto demuestra cuán dividido sigue estando el mercado respecto al futuro de Micron.

Por un lado, los inversores ven una posible transformación histórica de todo el mercado de memorias gracias a la inteligencia artificial. Por otro, sigue existiendo el riesgo de que la euforia actual termine siendo simplemente otro máximo extremo del clásico ciclo de semiconductores y que eventualmente las memorias vuelvan a enfrentar sobreoferta. La propia compañía espera que la escasez de memorias en el mercado continúe hasta 2027.

Fuente: xStation5

Calendario económico: ¿Qué podría mover los mercados esta semana?

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Semiconductores rebotan, ¿suelo o trampa de mercado?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "