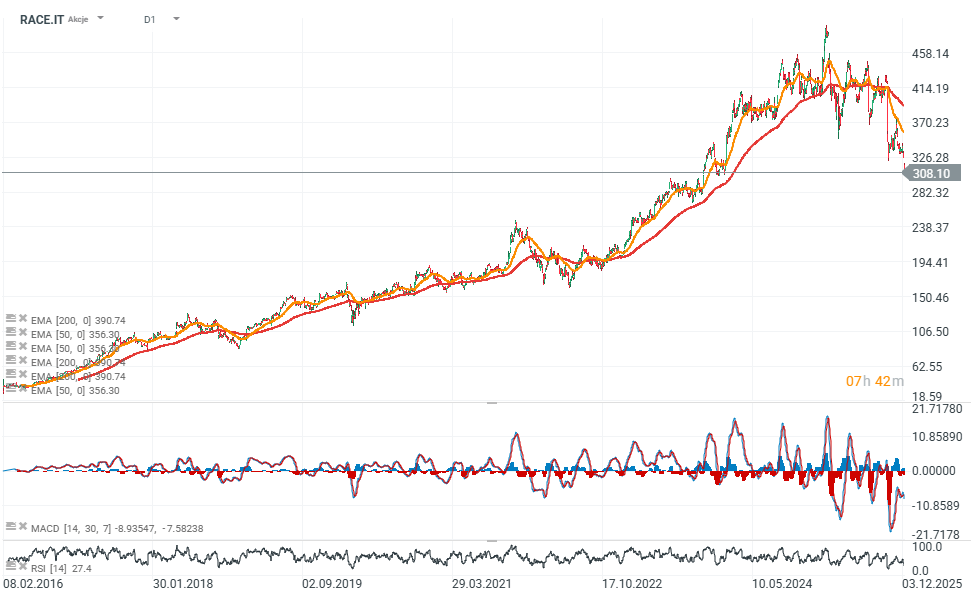

Las acciones de Ferrari cayeron a su nivel más bajo en casi dos años (23 meses), retrocediendo hasta €312,90 tras un nuevo recorte de recomendación por parte de analistas. Oddo BHF rebajó la acción por segunda vez esta semana, pasando de Outperform a Neutral y reduciendo el precio objetivo de €430 a €340. La rebaja se debe en parte al despliegue más lento de lo esperado del modelo F80, y la estimación de entregas para 2026 se redujo de 250 a 200 unidades. Oddo también recortó su previsión de EBIT 2026 en 3,4%, indicando que los resultados podrían situarse por debajo del consenso.

-

Previamente, Morgan Stanley también había recortado su precio objetivo a €367, señalando un crecimiento limitado de volúmenes hasta 2030. La estrategia de proteger la exclusividad de la marca es positiva, pero implica un crecimiento más moderado en el corto plazo.

-

El crecimiento de ingresos de Ferrari se mantendría por debajo del 5% en los próximos tres trimestres, principalmente por envíos más lentos y retrasos en nuevos lanzamientos. Morgan Stanley destacó la incertidumbre en torno al nuevo modelo eléctrico y las dudas sobre los valores residuales, que están limitando los múltiplos de valoración.

-

Desde comienzos del año, las acciones de Ferrari acumulan una caída cercana al 25%; las previsiones de beneficios han sido revisadas a la baja y los múltiplos han corregido desde los máximos del año pasado.

-

Jefferies también redujo el precio objetivo de €345 a €310, manteniendo una recomendación Hold, mientras la acción opera cerca de su mínimo de 52 semanas tras un descenso del 20% en seis meses.

-

La rebaja de Jefferies responde a sus previsiones revisadas para 2026, considerando el ritmo estable de introducción de nuevos modelos.

-

La firma espera que estos lanzamientos reduzcan temporalmente los envíos y presionen los márgenes debido al aumento de depreciación y amortización. El precio objetivo reducido refleja vientos en contra en valoración que podrían persistir.

-

Jefferies ahora proyecta un crecimiento de 6,7% y un BPA de €9,32 en 2026, por debajo del consenso de 8,2% y €10,05. Ferrari además obtuvo recientemente una línea de crédito rotativa de €350 millones para fines corporativos y de capital de trabajo.

Sentimiento de analistas hacia Ferrari (mixto):

-

Morgan Stanley rebajó la acción a Equalweight, citando crecimiento limitado de volúmenes hasta 2030.

-

UBS elevó su precio objetivo a US$563 y mantuvo recomendación Buy, argumentando que los objetivos de crecimiento de Ferrari son conservadores.

-

Goldman Sachs inició cobertura con recomendación Buy, esperando que Ferrari supere el consenso en 2026 y 2027 gracias al alza en precios promedio de venta.

-

Morgan Stanley también inició cobertura de la cotización europea de Ferrari con recomendación Equalweight y precio objetivo de €367.

Fuente: xStation5

Cierre de Mercado: La guerra de los chips pesa sobre Wall Street mientras el petróleo se desploma

Apple supera a Nvidia como la empresa más valiosa del planeta.

Intel: ¿valoración exigente o euforia por los chips?

Nvidia conserva su tendencia alcista de fondo, pero necesita superar los 214 dólares

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "