- El Ibovespa acumula una ganancia de cerca del +14% en lo que va de 2026, consolidándose como uno de los índices de mejor desempeño relativo en mercados emergentes, aunque el conflicto en Oriente Medio generó una corrección del 3,7% desde el inicio de las hostilidades.

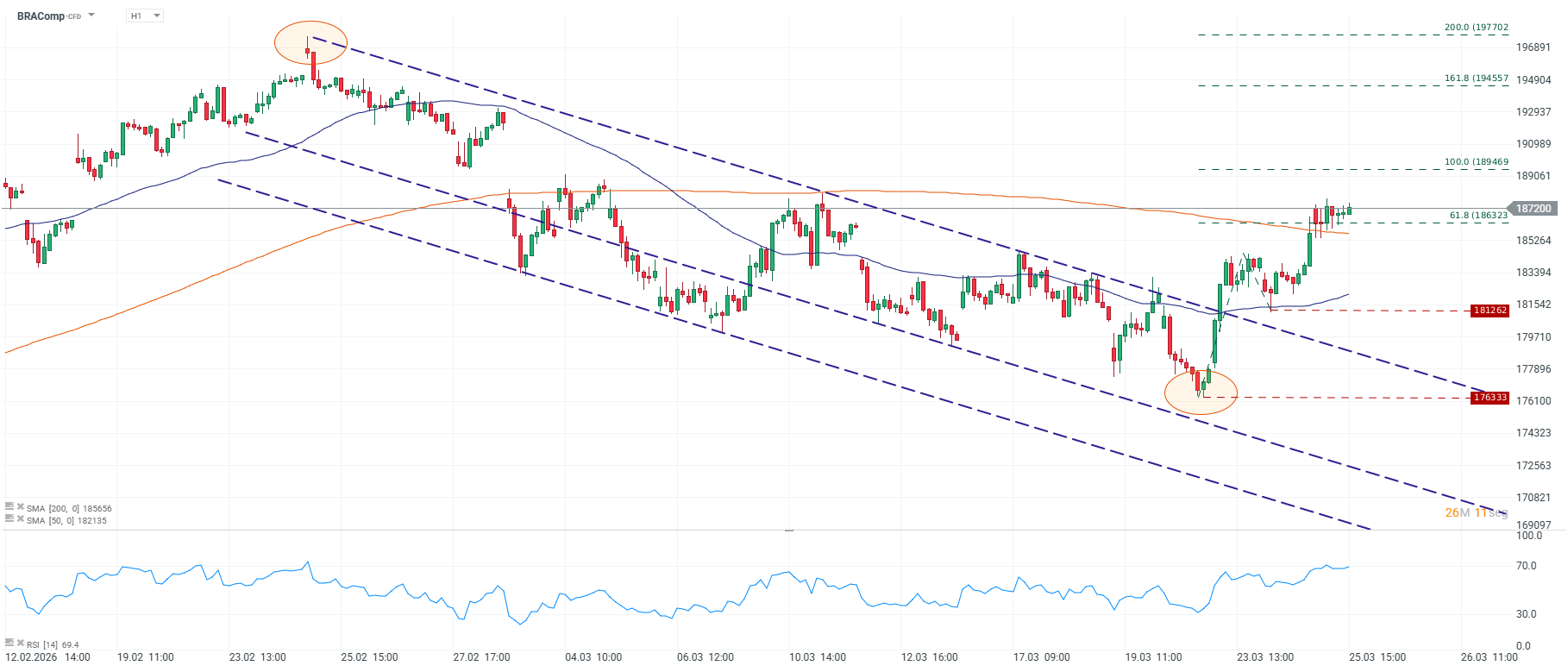

- La estructura técnica muestra una recuperación sobre ambas medias móviles, con el precio en la zona del Fibonacci del 61,8% en 186.323 y la resistencia clave del 100% en 189.469 como umbral a superar para cuestionar el canal bajista vigente desde febrero.

- La Selic en 14,75% tras un recorte cauteloso, el riesgo de desabastecimiento de diésel y un escenario electoral ajustado configuran los tres factores domésticos que determinarán si el rally de 2026 tiene continuidad en el segundo semestre.

- El Ibovespa acumula una ganancia de cerca del +14% en lo que va de 2026, consolidándose como uno de los índices de mejor desempeño relativo en mercados emergentes, aunque el conflicto en Oriente Medio generó una corrección del 3,7% desde el inicio de las hostilidades.

- La estructura técnica muestra una recuperación sobre ambas medias móviles, con el precio en la zona del Fibonacci del 61,8% en 186.323 y la resistencia clave del 100% en 189.469 como umbral a superar para cuestionar el canal bajista vigente desde febrero.

- La Selic en 14,75% tras un recorte cauteloso, el riesgo de desabastecimiento de diésel y un escenario electoral ajustado configuran los tres factores domésticos que determinarán si el rally de 2026 tiene continuidad en el segundo semestre.

El Ibovespa acumula una ganancia de cerca del +14% en lo que va de 2026, posicionándose como uno de los índices bursátiles de mejor desempeño relativo entre los mercados emergentes en el período. Sin embargo, el inicio del conflicto entre Estados Unidos, Israel e Irán el 28 de febrero interrumpió la tendencia con una corrección del 3,7% desde los máximos previos a las hostilidades, generando turbulencia en activos domésticos y obligando al Banco Central a moderar el ritmo de su esperado ciclo de recortes.

Este miércoles, el índice rebotó cerca de un 2% para operar por encima de los 187.000 puntos, impulsado por señales de una posible desescalada en Oriente Medio que comprimieron el crudo más de un 5% y reactivaron el apetito global por riesgo. El movimiento de hoy es relevante como señal de corto plazo, pero la pregunta que importa es más estructural: ¿qué explica el desempeño destacado de Brasil en 2026 y qué factores determinarán si ese liderazgo se sostiene?

Por qué Brasil subió en 2026 mientras otros mercados caían

Brasil llegó a 2026 con una combinación de factores que lo posicionaban favorablemente en el contexto de un mercado global buscando alternativas ante la incertidumbre sobre la política monetaria de la Fed y la valoración elevada de la renta variable estadounidense. Con un avance del +14% en lo que va del año, el índice se posiciona como el cuarto mercado bursátil de mejor desempeño a nivel global en 2026, superado por el Kospi de Corea del Sur, que acumula una ganancia del +33,5% en primer lugar, TA-35 (+19%) de Israel y el NUAM de Perú (+18%). En un año donde los principales índices desarrollados han retrocedido con fuerza por el conflicto en Oriente Médio y sus efectos inflacionarios, la resiliencia del Ibovespa refleja factores estructurales que van más allá de la coyuntura geopolítica.

- Valuación relativa: Tras años de rezago respecto a mercados desarrollados, las acciones brasileñas cotizaban con descuentos considerables en términos de múltiplos respecto a sus propios históricos y respecto a pares emergentes. Con el ciclo de subidas de tasas de la Fed en su fase terminal y la expectativa de que el Banco Central de Brasil (Bacen) iniciara su propio ciclo de recortes en el primer trimestre de 2026, el apetito por activos domésticos brasileños, especialmente el sector financiero, comenzó a recuperarse de forma sostenida.

- Diferencial de tasas: Con la Selic en el 15% al inicio del año y el real con carry positivo frente a la mayor parte de las divisas de mercados emergentes, Brasil atrajo flujos de capital que buscaban rendimiento en un entorno donde la Fed posponía sus recortes. Ese carry fue particularmente atractivo para estrategias de renta fija y de divisas, lo que indirectamente sostuvo también la renta variable al mejorar el entorno de liquidez local.

- Contexto de commodities: Brasil, como exportador neto de materias primas (hierro, soja, petróleo, azúcar) se beneficia en general de los entornos de precios altos. La primera fase del conflicto con Irán, que elevó el crudo por encima de los 100 dólares, generó tensiones para la economía doméstica vía inflación, pero también sostuvo los ingresos de divisas del país y el desempeño de sectores como energía y minería, con Petrobras y Vale como pesos pesados del índice.

El impacto de la guerra

La corrección desde el inicio del conflicto el 28 de febrero fue real pero relativamente contenida en comparación con otros índices globales. El S&P 500 retrocedió más del 3,1% en el mismo período, el Stoxx 600 europeo cayó más de un 6%, y mercados como el Kospi coreano llegaron a perder un 6,5% en una sola jornada. El Ibovespa, con una contracción del 3,7%, mostra una resiliencia relativa que refleja dos características estructurales del mercado brasileño.

La primera es que Brasil es un exportador de energía, no un importador. El alza del crudo, aunque genera inflación doméstica vía combustibles, también mejora la posición de balanza de pagos del país y sostiene los ingresos de Petrobras, aunque el gobierno Lula haya optado por absorber parte del impacto con subsidios al diésel, limitando la traslación al consumidor pero también la captura de valor por parte de la empresa. La segunda es que el real brasileño opera como divisa de carry positivo, en entornos de aversión al riesgo donde el dólar se fortalece, el real cede, pero ese movimiento también mejora la competitividad exportadora y los ingresos de divisas de los sectores productores de materias primas que pesan con fuerza en la composición del índice.

Los tres factores domésticos que determinarán el segundo semestre

Más allá del ruido geopolítico de corto plazo, el desempeño del Ibovespa en el segundo semestre de 2026 dependerá principalmente de tres variables domésticas que ya están en movimiento.

La primera es el ciclo de recortes de la Selic, una vez que el Banco Central inició el easing con un recorte de solo 25 puntos básicos hasta el 14,75% en su reunión del 18 de marzo, una señal de prudencia extrema ante la inflación importada por el crudo. Los economistas encuestados por el Bacen ya revisaron al alza su previsión de la Selic para fin de 2026 hasta el 12,5% y elevaron la estimación de inflación al 4,17%, por encima del objetivo del 3%. Ese ajuste implica que el ciclo de recortes será más gradual de lo que el mercado anticipaba en enero, lo que mantiene el costo de capital doméstico elevado durante más tiempo, un freno para la expansión de múltiplos en renta variable y para los sectores de mayor sensibilidad a tasas como utilidades e inmobiliario.

La segunda variable es el problema del diésel y Petrobras, porque con la decisión del gobierno de mantener los precios de Petrobras con un descuento del 65% respecto a la paridad internacional en diésel ha generado una caída del 60% en las importaciones de combustible en las primeras semanas de marzo, con el regulador ANP advirtiendo de riesgo excepcional de desabastecimiento en algunas regiones si la brecha de precios se mantiene por tres meses. Si el escenario de escasez se materializa, el impacto sobre transporte, logística y cadenas de suministro afectaría directamente la actividad económica doméstica, presionando al alza la inflación de alimentos y bienes, precisamente el flanco más sensible para el gobierno en año electoral.

La tercera es la dinámica electoral. Por primera vez desde el inicio de su campaña en diciembre, Flávio Bolsonaro supera a Lula en intención de voto en segunda vuelta, 47,6% frente al 46,6%, según AtlasIntel para Bloomberg, tras haber arrancado con 12 puntos de desventaja. La desaprobación presidencial escala hasta el 54%, impulsada en gran medida por la percepción de deterioro económico vinculado al alza de combustibles. Para los mercados, un escenario electoral más competitivo aumenta la incertidumbre sobre la orientación de política económica post-octubre, en particular sobre la política de precios de Petrobras, el manejo fiscal y la credibilidad del marco de metas de inflación, factores que pesan especialmente sobre la prima de riesgo de largo plazo de los activos brasileños.

En paralelo, la entrada en vigor del acuerdo provisorio Mercosur-UE el 1 de mayo representa un catalizador estructural positivo para el índice a medio plazo. La reducción gradual de aranceles y la mayor previsibilidad regulatoria en el acceso al mercado europeo benefician directamente a los sectores exportadores con mayor peso en el Ibovespa (agroindustria, siderurgia, celulosa y manufactura industrial) y podrían atraer flujos de inversión extranjera directa en los meses posteriores a la entrada en vigor.

La lectura técnica

El gráfico H1 del BRAComp documenta con precisión el período del conflicto y la dinámica técnica del momento actual. Desde el máximo de 196.000 puntos del 25 de febrero, marcado en el gráfico con círculo naranja, el índice construyó un canal bajista de máximos y mínimos descendentes que llevó el precio hasta el mínimo de 176.333 puntos a mediados de marzo, segundo círculo naranja visible en el gráfico.

Fuente: xStation5.

La recuperación desde ese mínimo ha sido consistente. El precio cotiza actualmente en torno a 187.200 puntos, por encima de la SMA 200 y de la SMA 50, la primera vez desde el inicio del conflicto que ambas medias móviles quedan por debajo del precio simultáneamente. Esa recuperación de las medias es una señal técnica que implica que el momentum de corto plazo ha cambiado de dirección, aunque el canal bajista como estructura macro todavía no ha sido invalidado.

El nivel al que se enfrenta el índice en este momento es el Fibonacci del 61,8% en 186.323, zona que coincide con el precio actual y donde la presión vendedora dentro del canal tiende a aumentar. La resistencia decisiva se ubica en el 100% de Fibonacci en 189.469, superar ese nivel con cierre sólido cuestionaría la vigencia del canal bajista iniciado en febrero y abriría el camino hacia 194.557 (161,8%) y 197.702 (200% de Fibonacci). El RSI indica momentum alcista sin llegar todavía a la zona de sobrecompra, lo que deja margen técnico para una extensión del movimiento.

Por el lado bajista, las medias móviles recuperadas, especialmente la SMA 200, actúan como primer soporte dinámico. Una pérdida sostenida de ese nivel reimpondría la presión vendedora del canal y apuntaría de vuelta hacia los mínimos de la corrección en 176.333.

Perspectivas para la bolsa brasileña

El Ibovespa se encuentra en una posición técnica y fundamental más sólida que la mayoría de los índices desarrollados en lo que va de 2026, sustentada por su ventaja comparativa como exportador de materias primas, su diferencial de tasas positivo y su valuación relativa atractiva. La corrección del 3,7% desde el inicio del conflicto fue limitada en términos relativos y ya ha sido parcialmente revertida.

Los dos escenarios extremos para el resto del año pasan, en ambos casos, por Oriente Medio. Una desescalada sostenida que comprima el crudo por debajo de los 90 dólares permitiría al Bacen acelerar los recortes de la Selic, aliviar la presión inflacionaria doméstica y generar las condiciones para una extensión del rally hacia los máximos previos al conflicto. Una prolongación del conflicto sin resolución mantendría el combustible caro, limitaría el easing, expondría el riesgo de desabastecimiento de diésel y añadiría volatilidad electoral. En el escenario base, la resistencia técnica del 189.469 (Fibonacci 100%) es el nivel a monitorear con mayor atención en el corto plazo.

El mercado cuestiona el gasto récord en inteligencia artificial tras los resultados de Alphabet y Tesla

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "