- El oro ha retrocedido más del 22% desde su máximo histórico de 5.594 dólares, entrando en territorio técnico de corrección severa, aunque la SMA 200 diaria en 4.116 dólares permanece intacta como soporte estructural de largo plazo.

- El RSI diario cotiza en 25.8, nivel de sobrevendido extremo no visto en años, que históricamente ha coincidido con mínimos de corrección relevantes dentro de tendencias alcistas mayores.

- La resolución del conflicto en Oriente Medio y la postura de la Fed son las dos variables que determinarán si el rebote técnico actual se consolida o si el metal busca el siguiente soporte en 3.893 dólares.

- El oro ha retrocedido más del 22% desde su máximo histórico de 5.594 dólares, entrando en territorio técnico de corrección severa, aunque la SMA 200 diaria en 4.116 dólares permanece intacta como soporte estructural de largo plazo.

- El RSI diario cotiza en 25.8, nivel de sobrevendido extremo no visto en años, que históricamente ha coincidido con mínimos de corrección relevantes dentro de tendencias alcistas mayores.

- La resolución del conflicto en Oriente Medio y la postura de la Fed son las dos variables que determinarán si el rebote técnico actual se consolida o si el metal busca el siguiente soporte en 3.893 dólares.

El oro está protagonizando una de sus correcciones más abruptas en décadas, ya que desde el máximo histórico de 5.594 dólares por onza alcanzado a finales de enero, el metal acumula una caída superior al 22%, lo que lo sitúa técnicamente en territorio de corrección severa y borra en pocas semanas la totalidad de las ganancias registradas en lo que va de 2026. En la jornada del lunes, el precio llegó a desplomarse más de un 6% en intradía, tocando mínimos de cuatro meses por debajo de los 4.100 dólares, niveles que no se veían desde mediados del año pasado, antes de recortar pérdidas tras las señales de distensión geopolítica enviadas por la Casa Blanca.

El oro cae en medio de una guerra activa, con el crudo cerca de los 100 dólares por barril y la inflación en ascenso. Para muchos inversores acostumbrados al comportamiento clásico del metal como refugio, la caída resulta contraintuitiva. Sin embargo, la lógica del mercado actual tiene una explicación técnica y macroeconómica precisa.

Por qué cae el oro cuando debería subir

La aparente paradoja se resuelve cuando se descomponen los factores que están dominando el precio del metal en el corto plazo. El primero y más determinante es el cambio en las expectativas sobre la Reserva Federal. La reunión de marzo de la Fed redujo su proyección de recortes para 2026 de dos a uno, señalando que la inflación sigue siendo la prioridad de política monetaria. Ese ajuste fue suficiente para que el mercado postergara las expectativas del primer recorte hasta el otoño, elevando los rendimientos reales de los bonos del Tesoro y fortaleciendo el dólar, dos fuerzas que históricamente ejercen presión directa sobre el oro, que no genera flujo de caja propio y se vuelve relativamente menos atractivo cuando los activos de renta fija ofrecen retornos reales positivos.

El segundo factor es precisamente el conflicto con Irán. El Estrecho de Ormuz permanece efectivamente cerrado, y la presión sobre el crudo mantiene activa la narrativa de tasas altas por más tiempo. Este mecanismo opera en contra del metal de forma directa: el petróleo caro alimenta la inflación, la inflación obliga a la Fed a mantener una postura restrictiva, y esa postura restrictiva penaliza activos sin rendimiento como el oro. En lugar de actuar como cobertura clásica frente al conflicto, el metal está absorbiendo el impacto secundario vía tasas.

El oro acumuló una revalorización de entre el 64% y el 67% durante 2025, atrayendo una masa considerable de capital especulativo, especialmente desde Asia. Con esa estructura de posiciones largas acumuladas, la combinación de una Fed más restrictiva de lo esperado y una escalada geopolítica sin resolución visible fue suficiente para desencadenar una cascada de órdenes de stop-loss y liquidaciones de posiciones apalancadas. Los ETF respaldados en oro acumulan salidas netas de más de 54 toneladas desde el inicio del conflicto, y el interés abierto en los mercados de futuros ha caído a mínimos de varios años, señales claras de que tanto el capital institucional como el especulativo han reducido exposición de forma significativa.

La lectura técnica

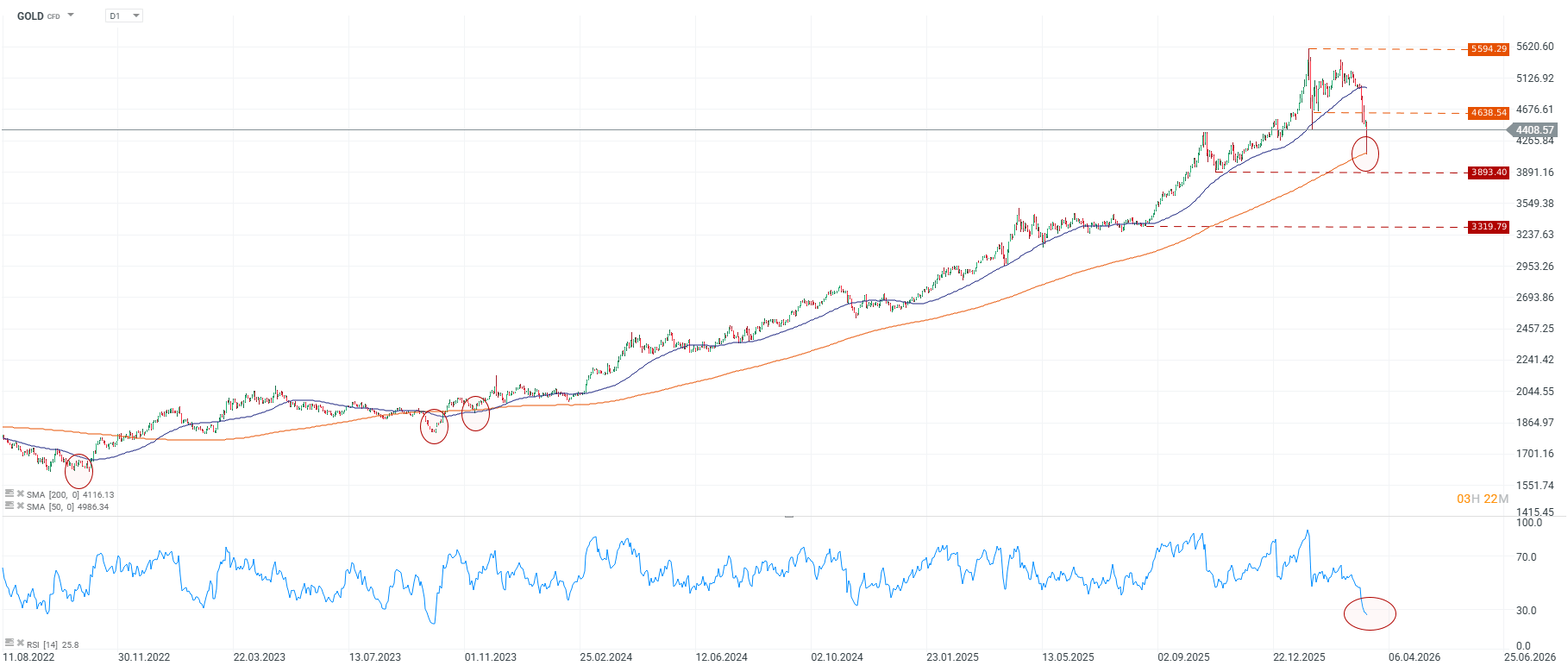

Fuente: xStation5.

El gráfico diario de largo plazo ofrece la perspectiva que el ruido de corto plazo tiende a oscurecer. La SMA 200 se sitúa en 4.116 dólares, y el precio, pese a haber tocado los 4.098 en intradía, no ha cerrado por debajo de ese nivel. Esto es fundamental, porque la media de largo plazo que simboliza la tendencia alcista estructural iniciada en 2022 permanece intacta como soporte. La SMA 50 en 4.986 ha sido perforada con fuerza, lo que explica la magnitud de la corrección, pero la arquitectura alcista de fondo sigue en pie mientras el precio no cierre sostenidamente bajo la SMA 200.

Lo que sí resulta llamativo en el gráfico diario es el RSI en nivel de sobrevendido extremo que el oscilador no había tocado en años, y que en los episodios anteriores, marcados en el gráfico con círculos rojos, correcciones de 2022 y octubre de 2023, coincidió precisamente con los mínimos de corrección relevantes dentro de la tendencia alcista mayor. No es una garantía de rebote inmediato, pero es una señal técnica que los gestores institucionales observan con atención.

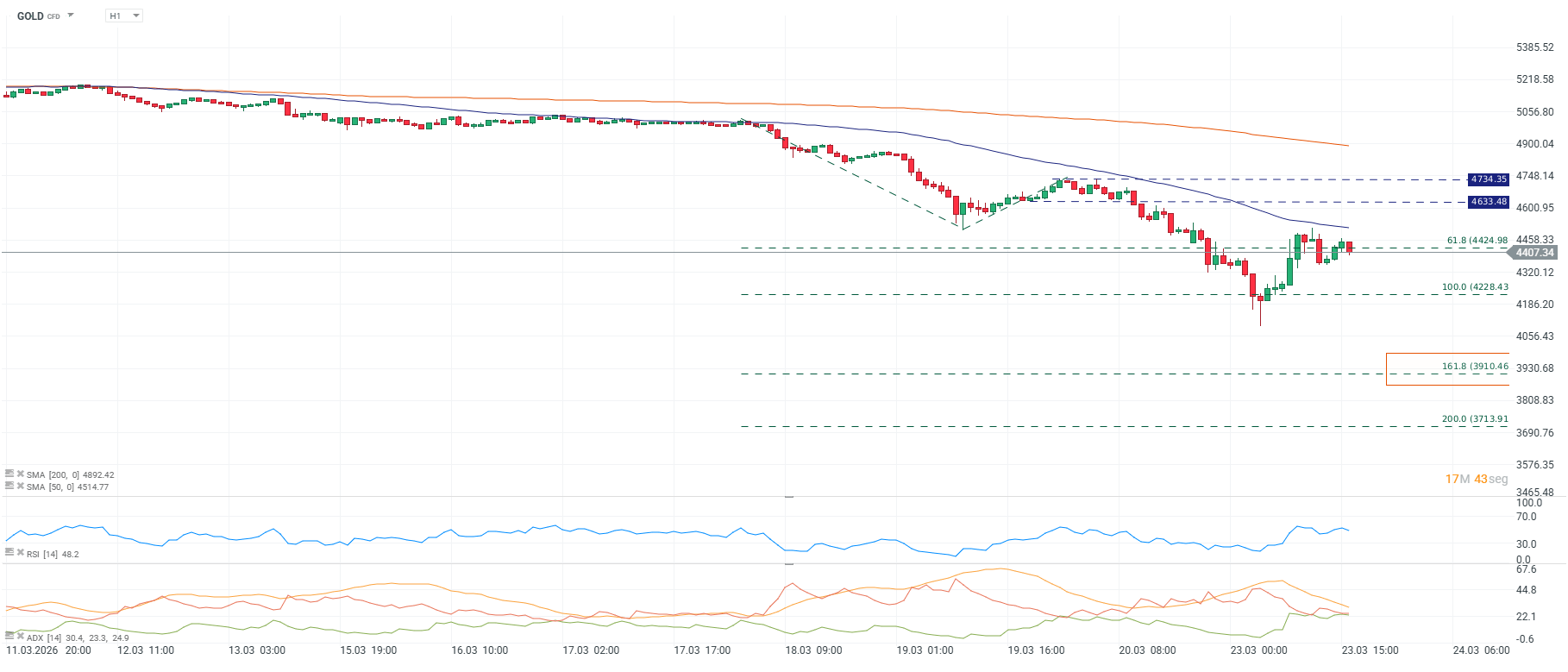

Fuente: xStation5.

En el gráfico H1 de corto plazo,el canal bajista activo desde el 11 de marzo sigue vigente, con la SMA 200 en 4.892 y la SMA 50 H1 en 4.514 muy por encima del precio actual de 4.407 dólares. Sin embargo, hay señales incipientes de estabilización, el precio rebotó desde el nivel del 100% de Fibonacci en 4.228, el RSI H1 se recupera hacia 48.2 desde niveles deprimidos, y el ADX en 30.4 muestra que la primera señal de que la presión vendedora de corto plazo podría estar perdiendo momentum.

Las resistencias inmediatas a monitorear en el H1 son el nivel del 61.8% de Fibonacci en 4.425, seguido de 4.633 y 4.734. Superar esta última zona con convicción sería la señal mínima para hablar de una recuperación técnica más sólida en el corto plazo. Por el lado bajista, si el rebote fracasa y el precio vuelve a presionar hacia la SMA 200 diaria, la pérdida sostenida de ese nivel activaría el siguiente soporte estructural en 3.893 dólares, visible con claridad en el D1.

El precedente de 2022 y la visión de largo plazo

El patrón que está desarrollando el oro en 2026 tiene un antecedente directo en 2022. Cuando Rusia invadió Ucrania, el metal registró un salto inicial como activo refugio seguido de una corrección prolongada de varios meses, a medida que el shock energético derivado del conflicto alimentó la inflación y forzó un ciclo agresivo de subidas de tasas por parte de la Fed. Desde el mínimo que marcó esa corrección en noviembre de 2022, el oro inició la tendencia alcista que lo llevaría a multiplicar su valor hasta los máximos de enero de 2026. El paralelo estructural con el episodio actual es evidente.

En 2022, el metal cayó desde los máximos hasta los mínimos un 20% antes de rebotar. La corrección actual, con una caída máxima intradiaria cercana al 27% desde el pico histórico, es más profunda, pero también se produce desde niveles de valoración considerablemente más elevados, tras una tendencia alcista que triplicó el precio del metal en poco más de tres años. El nivel de 4.116 como soporte de la SMA 200 diaria equivale, en términos relativos, a la línea que en 2022 marcó el suelo definitivo de la corrección.

La visión de largo plazo apunta a que los factores estructurales que impulsaron el rally, déficits fiscales elevados en el G7, diversificación de reservas por parte de bancos centrales, demanda asiática sostenida y erosión de la confianza en los activos de reserva tradicionales, no han desaparecido con la corrección. Lo que ha cambiado es el horizonte de corto plazo, mientras la Fed no pueda recortar tasas y el conflicto en Oriente Medio siga presionando el crudo, la presión sobre el metal persistirá. Por ahora, el oro cotiza en una zona de decisión, cerca del soporte más importante de su tendencia alcista de largo plazo, con el oscilador en niveles de sobrevendido extremo, y con la resolución geopolítica y la postura de la Fed como únicas variables capaces de determinar el desenlace.

Cierre de Mercado: Una venta masiva con un giro inesperado

Tres mercados para seguir la próxima semana (17.07.2026)

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

¿La caída del KOSPI puede contagiar al Nasdaq 100?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "