- El oro cae -13% desde el inicio de la guerra con Irán y cotiza por debajo de sus SMA(200) en 4.693 y SMA(50) en 4.676 dólares.

- La plata desplomó -8.9% hasta 76.12 dólares por onza el viernes, tras subir 11.3% a principios de semana.

- El bono del Tesoro de EE.UU. a 10 años alcanzó 4.58% y el de 30 años superó el 5.1%.

- El oro cae -13% desde el inicio de la guerra con Irán y cotiza por debajo de sus SMA(200) en 4.693 y SMA(50) en 4.676 dólares.

- La plata desplomó -8.9% hasta 76.12 dólares por onza el viernes, tras subir 11.3% a principios de semana.

- El bono del Tesoro de EE.UU. a 10 años alcanzó 4.58% y el de 30 años superó el 5.1%.

El oro (GOLD) cotiza a 4.528 dólares por onza con una caída del 2.7% en la sesión y una pérdida semanal cercana al 4%, mientras la plata se desploma 8.9% hasta los 76 dólares desde los máximos de 91 dólares que alcanzó a principios de semana.

Lo que define este mercado en 2026 es que la inflación más alta en años, generada por el cierre del Estrecho de Ormuz y el shock energético de la guerra con Irán, no está sosteniendo al oro, está presionándolo a la baja. Para entender por qué, hay que leer el precio del oro como lo hace el mercado de bonos, no contra la inflación nominal sino contra los rendimientos reales.

El oro y los rendimientos reales

El argumento clásico para mantener oro es que protege contra la inflación y la depreciación del dinero. Ese argumento funciona cuando la inflación sube y los bancos centrales no responden con alzas de tasas, o cuando las tasas suben menos que la inflación, generando rendimientos reales negativos. En ese entorno, el oro compite favorablemente con los bonos porque estos ofrecen rendimientos que no cubren la pérdida de poder adquisitivo.

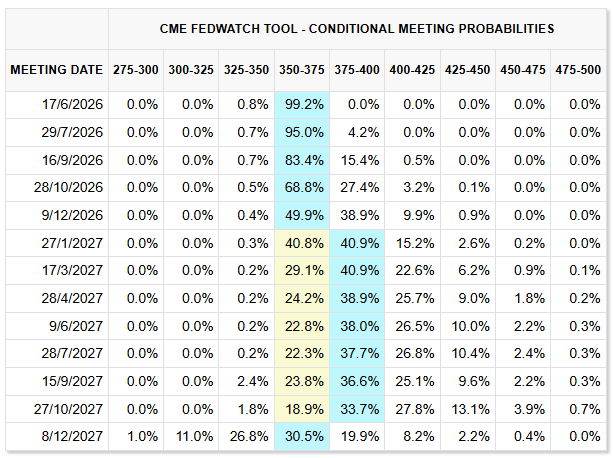

Fuente: CME Group.

El entorno actual es distinto, el bono del Tesoro a 10 años cotiza a 4.58%, su mayor nivel en un año, y el de 30 años superó el 5.1%. Esos niveles incorporan la expectativa de que la Fed, bajo el nuevo presidente Kevin Warsh, necesitará subir tasas para contener la inflación impulsada por los precios de la energía. Los swaps descuentan una probabilidad de casi dos tercios de un alza en diciembre y un alza completa para marzo de 2027. Cuando los rendimientos nominales suben por expectativas de política monetaria más restrictiva, los rendimientos reales (ajustados por expectativas de inflación) también tienden a subir, y ese es el enemigo del oro.

Lo ilustra bien lo que ocurrió en 2022, en que el oro abrió el año cerca de los 1.800 dólares, subió con los primeros datos de inflación y luego cayó casi 20% cuando la Fed comenzó a subir tasas agresivamente. El mecanismo es de que cuando los bonos del Tesoro ofrecen rendimientos reales atractivos, el costo de oportunidad de mantener oro, un activo sin flujo de caja, sube.

La plata

La plata vivió su semana más volátil desde enero, cuando se calificó como prácticamente inoperable al ceder 36% en una sola sesión. Entre el lunes y el miércoles subió 11.3%, impulsada por el entusiasmo con los metales industriales ligados a inteligencia artificial, datos center, cableado y sistemas de enfriamiento, y por especulación sobre disponibilidad de combustible en Perú. El viernes cedió 8.9%, borrando la mayor parte de esas ganancias.

La plata presentase fundamentalmente sobrevaluada y, por consecuencia, la demanda de joyería e industria seguirá debilitándose ante precios elevados. El caso más claro es la industria solar, en 2023, la plata representaba el 3.4% del costo de un panel fotovoltaico. Cuando los precios superaron los 90 dólares por onza en 2026, ese porcentaje escaló al 29%, generando presión para sustituirla por cobre, el segundo material más conductivo, en nuevos diseños de paneles.

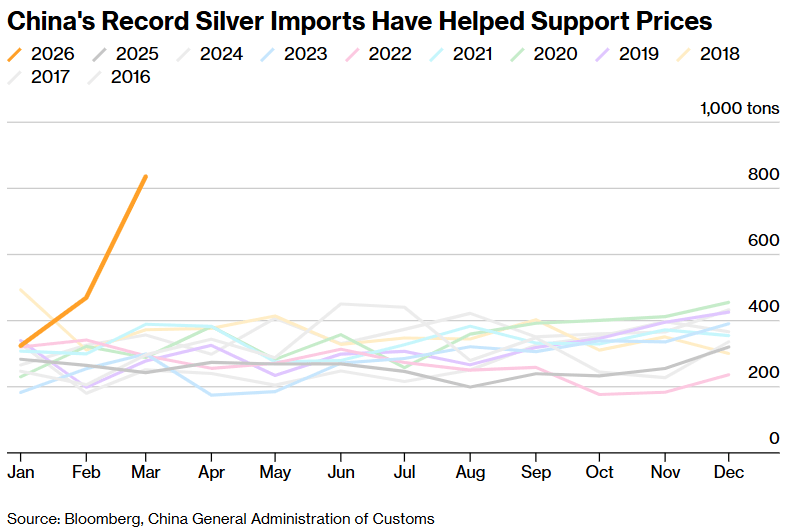

La demanda de plata por parte de China viene respaldando los precios en 2026. Fuente: Bloomberg.

La demanda física en China, el mayor consumidor mundial, es descrita por los operadores del mercado de Shuibei en Shenzhen como tibia, con primas en Shanghai fluctuando cerca de la paridad. El impulso especulativo, no la demanda real, es lo que ha movido el precio en ambas direcciones esta semana.

El colapso global de bonos y su impacto en los metales

El contexto de fondo es el derrumbe coordinado de los mercados de deuda soberana. El bono japonés a 30 años llegó al 4% por primera vez desde que fue emitido en 1999. El gilt británico a 30 años tocó máximos de 28 años, agravado por la crisis política que amenaza el liderazgo de Keir Starmer. En Alemania, España, Australia y Nueva Zelanda también hubo saltos significativos en rendimientos.

Ese entorno de tasas al alza en todo el mundo es desfavorable para el conjunto de los metales. El cobre cae 3.4%, el platino y el paladio retroceden. La lógica es que tasas más altas encarecen el costo del crédito, reducen la demanda de los sectores que más consumen metales industriales y aprecian el dólar, que es la divisa en que se denominan estas materias primas.

Análisis técnico

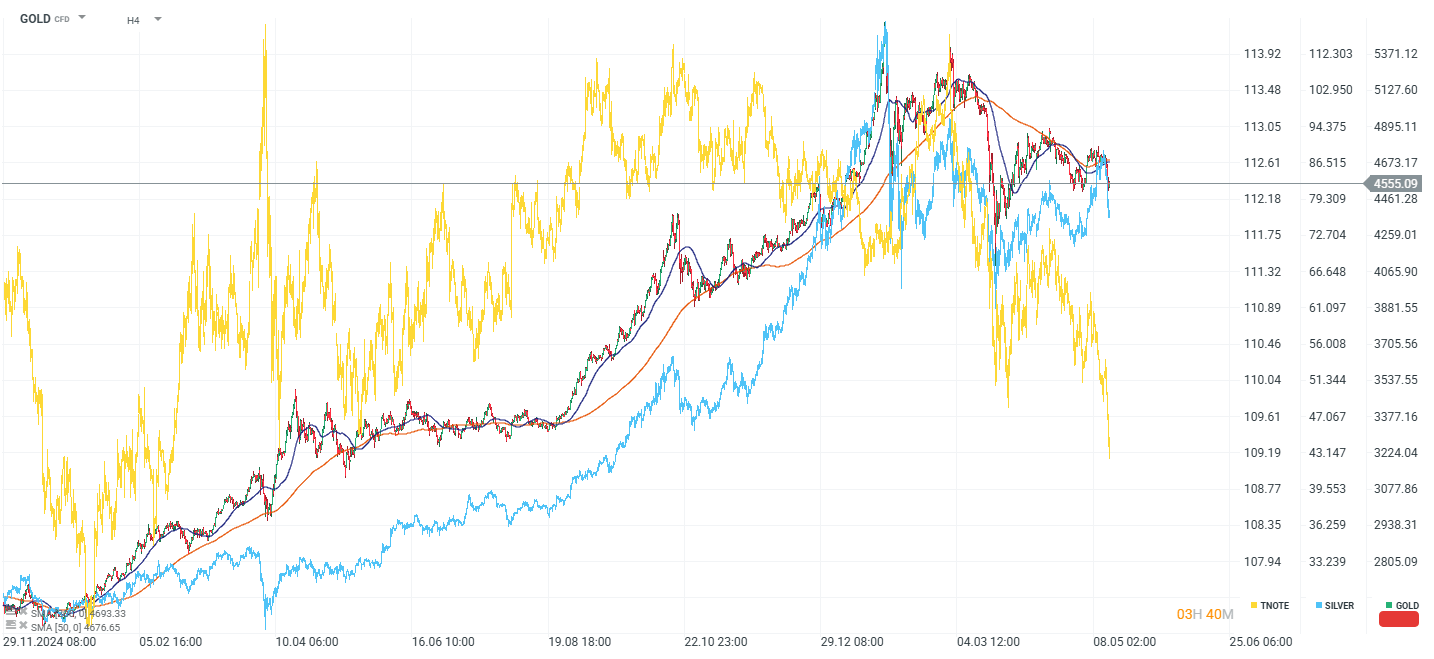

El gráfico de 4 horas muestra al oro en torno a 4.555 dólares, cotizando por debajo de la SMA(200) y de la SMA(50), ambas actuando como resistencias dinámicas en una configuración que confirma la presión bajista de mediano plazo. El precio tocó máximos históricos cerca de los 5.371 dólares a finales de 2025 y desde entonces ha retrocedido más del 13%.

La plata (línea azul) muestra una volatilidad extrema visible en el gráfico, con movimientos que superan al oro en ambas direcciones. El índice de notas del Tesoro (línea amarilla) refleja la turbulencia en el mercado de bonos que está generando presión sobre los metales preciosos. Soporte inmediato del oro en 4.460 dólares, zona de mínimos recientes visibles en el gráfico. Una ruptura por debajo de ese nivel abriría camino hacia 4.260. Para recuperar el sesgo alcista, el precio necesita cerrar por encima de la SMA(50) en 4.676 de forma sostenida.

Fuente: xStation5.

Yen japonés: ¿qué pasó en el mercado tras intervenciones anteriores?

Análisis Micron: memoria para IA, múltiplos baratos y el miedo a otro ciclo bajista

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "