- Un PPI más fuerte de lo esperado, junto con el alza del petróleo y crecientes riesgos geopolíticos, refuerzan el tono de aversión al riesgo en Wall Street, presionando especialmente a tecnología y financieras en el cierre de febrero.

- Un PPI más fuerte de lo esperado, junto con el alza del petróleo y crecientes riesgos geopolíticos, refuerzan el tono de aversión al riesgo en Wall Street, presionando especialmente a tecnología y financieras en el cierre de febrero.

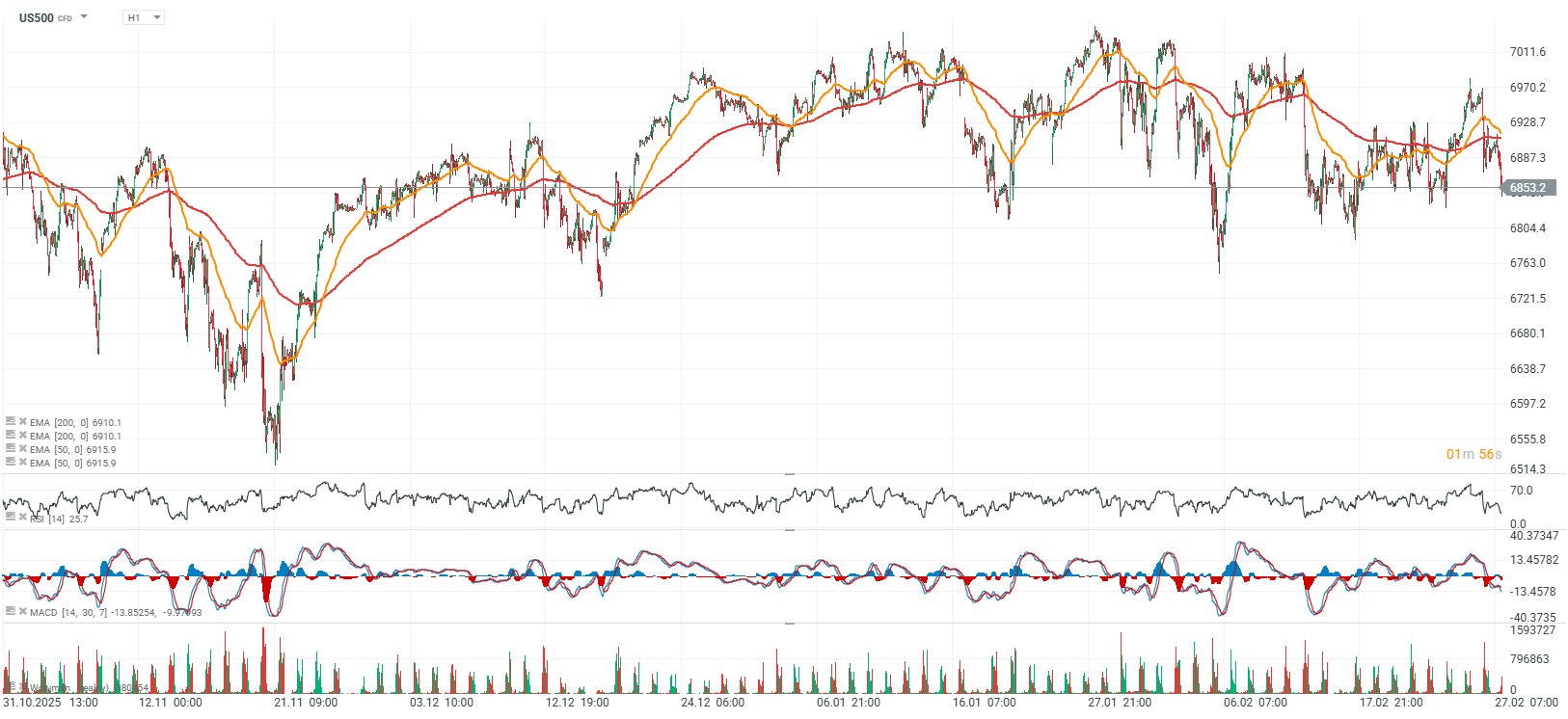

El viernes, las acciones estadounidenses cotizan a la baja en reacción al último dato de PPI. La cifra se ubicó claramente por encima del consenso, reforzando de inmediato la narrativa de inflación persistente y aumentando las preocupaciones de que la Fed tenga un margen limitado para recortar tasas en el corto plazo. El Dow cayó 715 puntos (-1,5%), el S&P 500 bajó 1,1% y el Nasdaq retrocedió 1,4%. El PPI de enero subió 0,5% m/m (vs. 0,3% esperado), mientras que el PPI subyacente saltó 0,8% (vs. 0,3%). Fue el componente subyacente el que más afectó al sentimiento.

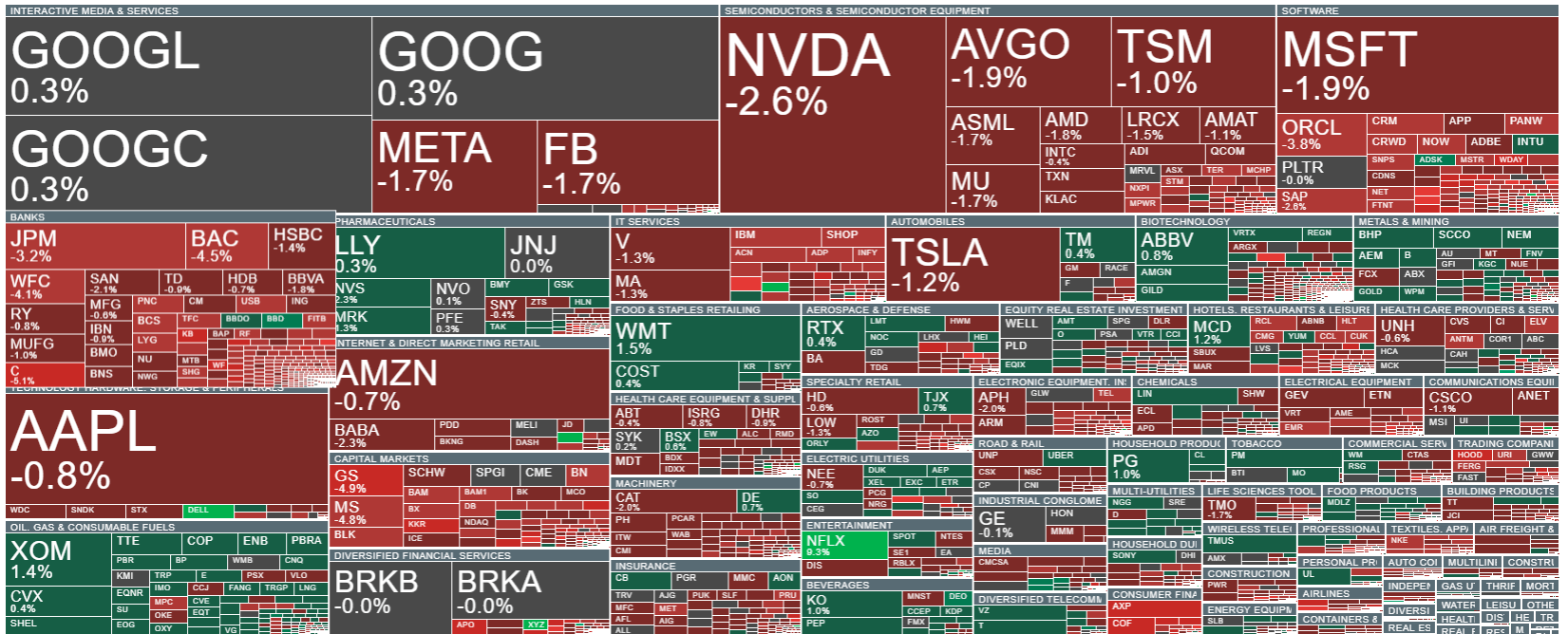

Tecnología y software vuelven a estar bajo presión, y el mercado cierra febrero con debilidad. UBS rebajó la renta variable estadounidense a “benchmark”, señalando riesgo dólar, valoraciones exigentes y turbulencia política en Washington. En segundo plano, aumentan los riesgos geopolíticos: tensiones entre Pakistán y Afganistán, posible escalada con Irán y reportes de que EE.UU. ordenó evacuar a diplomáticos y sus familias en Israel.

-

PPI (inflación del productor en EE.UU.): +0,5% m/m vs. +0,3% esperado; PPI subyacente +0,8% m/m vs. +0,3% dando fuerte sorpresa al alza y clara señal de riesgo inflacionario.

-

Reacción de índices: Dow Jones -1,5% (-715 pts), S&P 500 -1,1%, Nasdaq -1,4%.

-

Tecnología bajo presión nuevamente: Nvidia -2% (tras más de -5% la sesión previa), Amazon también más débil, los inversionistas muestran menor disposición a perseguir el “hype” de IA y titulares sobre OpenAI, enfocándose en valoración y riesgo.

-

Software/ciberseguridad golpeados: Salesforce -4%, Microsoft alrededor de -2%; Zscaler -11% tras resultados decepcionantes; CoreWeave se desploma casi 20% por guía débil.

-

Sentimiento: clásica aversión al riesgo donde los inversionistas reducen exposición primero y preguntan después; persisten preocupaciones sobre el impacto de la IA en el mercado laboral (incluidos despidos masivos en Block).

-

Cierre de febrero: Nasdaq en camino a caer más de 3% m/m; S&P 500 alrededor de -1% en el mes, Dow Jones cerca de -0,3%.

-

UBS sobre acciones estadounidenses: rebaja a “benchmark”, citando perspectiva de dólar más débil, valoraciones elevadas y turbulencia política; los mercados fuera de EE.UU. superan claramente en 2026 (MSCI World ex-US +8% YTD vs. S&P 500 prácticamente plano).

US500 (H1)

Fuente: xStation5

El sector financiero y los bancos muestran debilidad marcada, con preocupaciones centradas en exposición a private equity y riesgo de quiebras en compañías de software. Netflix y Dell destacan al alza. Mientras tanto, software y servicios TI vuelven a estar bajo presión, y Nvidia continúa mostrando fragilidad técnica.

Fuente: xStation5

Noticias corporativas

Netflix / Warner Bros. / Paramount Skydance: Netflix se retiró de la carrera por adquirir Warner Bros. Discovery, dejando a Paramount Skydance para cerrar un acuerdo de 111.000 millones de dólares. El mercado reaccionó positivamente con Netflix +8% premarket, WBD -2%, Paramount +9%..

Live Nation: Acciones +1% después de que Rothschild & Co. Redburn mejorara la recomendación a “comprar” y elevara su precio objetivo a 193 dólares (potencial de +22%). Los analistas señalan estabilización tras la corrección previa, fuerte demanda (resultados y guía del 4T) y menor presión regulatoria.

Block: La compañía anunció planes para recortar más de 4.000 empleos (aproximadamente la mitad de su plantilla). Las acciones subieron 19% en extended trading, con inversionistas interpretando la medida como un paso decisivo hacia mayor eficiencia.

Dollar Tree: Citi rebajó la acción a “neutral” desde “comprar”; títulos -2%. El banco argumenta que, tras duplicarse desde mínimos y cotizar cerca del precio objetivo, el perfil riesgo/retorno está más equilibrado pese al progreso en su estrategia de múltiples precios.

Amazon / Big Tech / OpenAI: Tras el anuncio de OpenAI de una ronda de financiamiento de 110.000 millones de dólares (valoración pre-money de 730.000 millones), las Big Tech cotizaron a la baja: Amazon -1%, Microsoft -2%, Meta -1%. Aunque Amazon participa en la ronda y amplía su alianza con OpenAI, la magnitud de la valoración y el continuo capex en IA parecen enfriar el entusiasmo de corto plazo.

Fuente: xStation5

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

¿Por qué Warren Buffett está invirtiendo en Google?

Oro y plata: ¿qué está presionando a los metales?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "