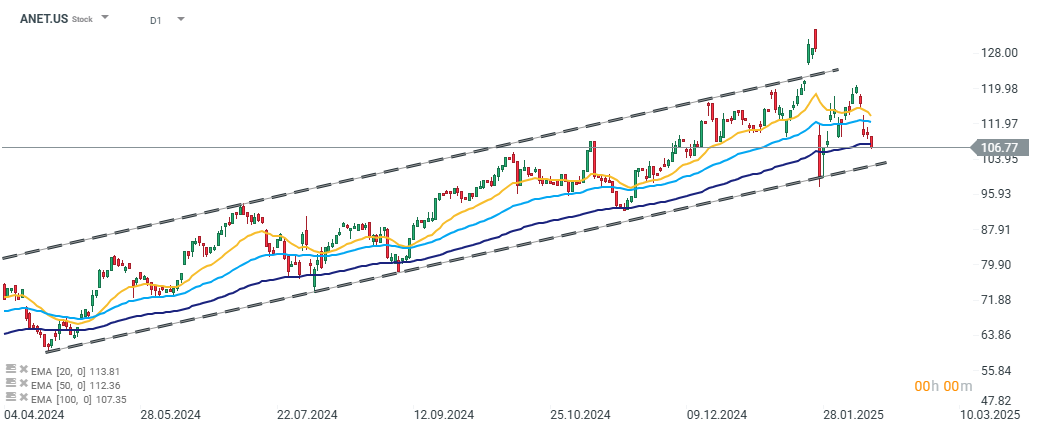

Arista Networks (ANET.US) publicará sus resultados del cuarto trimestre después de la sesión de hoy. La compañía se ha mantenido en una tendencia alcista estable y sólida desde principios de 2024. Durante el último año, su valor aumentó casi un 130 % en su punto máximo y actualmente cotiza aproximadamente un 81 % más alto que a principios de 2024.

Tras una fuerte reacción del mercado a finales de enero ante las noticias sobre el desarrollo de la tecnología DeepSeek, Arista Networks sufrió una venta masiva significativa, cayendo un 25% desde su pico. A pesar de haber recuperado algo de terreno en las semanas siguientes, la acción actualmente parece carecer de una dirección clara en el corto plazo. Un sólido informe de ganancias del cuarto trimestre podría proporcionar el impulso necesario para salir de este estancamiento.

Fuente: xStation

Al mismo tiempo, la empresa sigue mostrando un fuerte crecimiento en sus beneficios, y sus altos múltiplos de valoración (por ejemplo, relación precio/ganancias de 51.3x) no disuaden a los inversores. Esto se debe a que Arista ha mantenido una tasa de crecimiento anual promedio del 32% en los últimos tres años, con un crecimiento del beneficio por acción (EPS) cercano al 50% anual.

Estimaciones de ganancias del cuarto trimestre. Fuente: Bloomberg Finance L.P.

Pronóstico para el cuarto trimestre de 2024

Arista opera en un mercado de rápido crecimiento. La adopción generalizada de soluciones relacionadas con bases de datos es un factor clave en el crecimiento de sus ingresos. Aunque el comienzo del año generó algunas dudas entre los inversores sobre la sostenibilidad de un alto gasto de capital relacionado con la inteligencia artificial, es poco probable que las empresas dejen de utilizar estas soluciones. Esto sugiere una demanda continua y fuerte por los productos de Arista, lo que deja espacio para una aceleración adicional en sus beneficios.

El consenso del mercado espera 1.9 mil millones de dólares en ingresos para el cuarto trimestre, lo que representa un crecimiento del 23% interanual. Aunque esto es inferior a la tasa compuesta de crecimiento anual de la compañía en tres años, es importante señalar que Arista enfrenta el efecto de una base de ingresos en aumento. Además, un incremento del 23% en los ingresos marcaría la tasa de crecimiento más alta en cinco trimestres.

También hay optimismo en cuanto a los beneficios operativos, con analistas pronosticando un margen operativo del 45%, el más alto en la historia de la compañía.

A pesar de una temporada de resultados débil en EE.UU. y una tendencia general entre los analistas a reducir estimaciones, Arista ha visto un aumento en los pronósticos promedio durante las últimas cuatro semanas, reforzando la confianza en el potencial de la empresa.

Sin embargo, a pesar de las expectativas de sólidos resultados en el cuarto trimestre, la compañía probablemente mantendrá su guía previa para 2025. Aún no hay detalles sobre contratos clave a futuro. Si bien el gasto de capital planificado por compañías como Microsoft y Meta para 2025 es alentador, los inversores deben prepararse para la posibilidad de que Arista no eleve su pronóstico.

También vale la pena señalar que Arista Networks ha superado las expectativas de beneficios durante ocho trimestres consecutivos. Dado el sentimiento negativo en torno a esta temporada de resultados, la reacción amplificada de los inversores ante empresas que no superan las expectativas y las altas valoraciones de Arista, la acción podría enfrentar una caída significativa si decepciona.

Resultados estimados para el cuarto trimestre de 2024:

- Ingresos estimados: 1.9 mil millones de dólares

- Ingresos por productos: 1.6 mil millones de dólares

- Ingresos por servicios: 294.3 millones de dólares

- Costo estimado de los ingresos: 688.3 millones de dólares

- Costo de productos: 633.7 millones de dólares

- Costo de servicios: 58.5 millones de dólares

- Margen operativo estimado: 45%

Cierre de Mercado: Una venta masiva con un giro inesperado

Netflix sufre su mayor caída en 2 años: así reaccionó la acción después

Semiconductores bajo presión: ¿liquidación o corrección?

🔴ANÁLISIS CIERRE SEMANAL (17.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "