Arista Networks (ANET.US) repuntó a un ritmo de dos dígitos en las operaciones posteriores al cierre de ayer tras la publicación del informe de resultados del segundo trimestre de 2023. La empresa estadounidense que diseña y vende conmutadores de red multicapa reportó ventas y beneficios mejores a las esperadas y brindó una orientación optimista para el trimestre actual. Echemos un vistazo al lanzamiento.

Arista supera las expectativas de ingresos y beneficios en el segundo trimestre de 2023

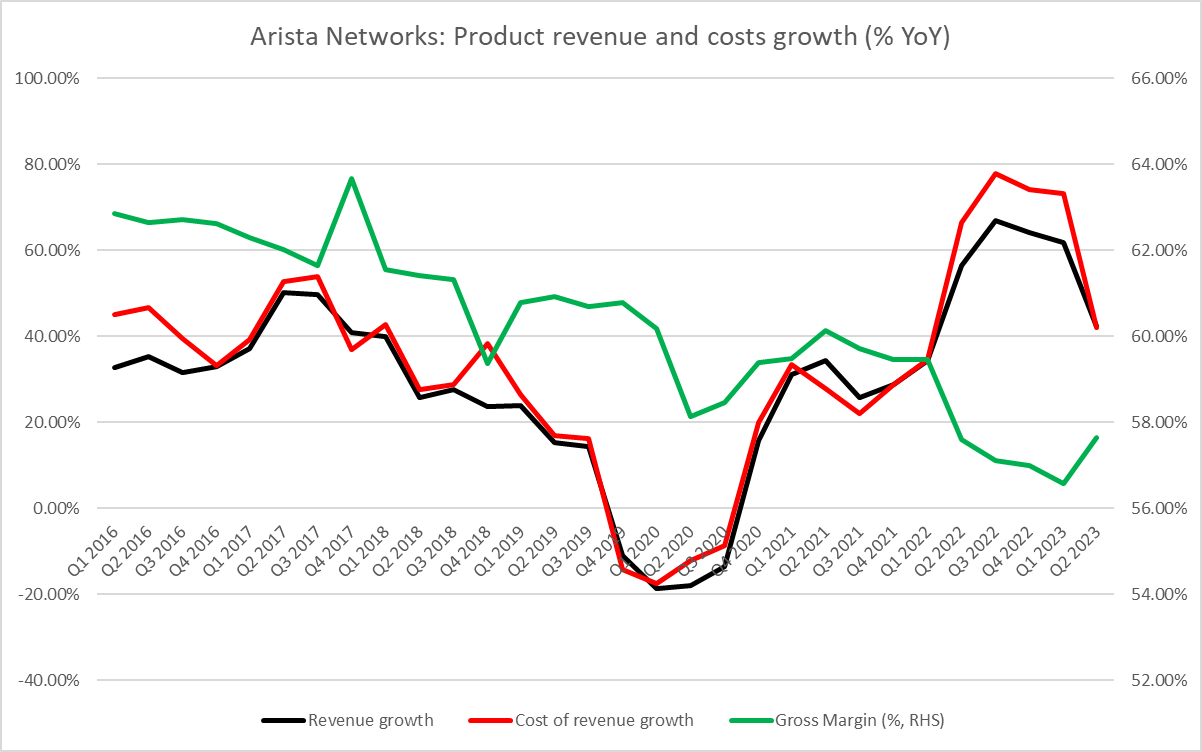

Arista Networks (ANET.US) publicó ayer un informe de resultados optimista del segundo trimestre de 2023 después del cierre de la sesión del mercado. La compañía reportó un aumento interanual del 39 % en los ingresos, impulsado por un aumento interanual del 42 % en los ingresos por productos. Sin embargo, lo que uno puede encontrar preocupante es un aumento interanual del 41 % en el costo de los ingresos. Un crecimiento más rápido en los costos que en las ventas significa un deterioro en el margen bruto. Sin embargo, el margen operativo mejoró en comparación con el año anterior, gracias a los menores gastos de venta, generales y administrativos, así como a los costos de I+D como parte de los ingresos. El BPA ajustado fue casi un 50 % mayor que el año anterior a 1,58 $.

Arista dijo que sus envíos acumulados de puertos de red en la nube superaron los 75 millones en la primera mitad de 2023. La compañía continuó ganando participación en el mercado empresarial, que incluye la venta de equipos a grandes empresas. Esto es muy bienvenido ya que anteriormente las ventas de Arista estaban muy concentradas en unos pocos clientes importantes.

Resultados Q2 2023

Ingresos: 1.460 $ millones frente a los 1.380 $ millones esperados (+39 % interanual)

- Ingresos por productos: 1.260 $ millones frente a los 1.180 $ millones esperados (+42 % interanual)

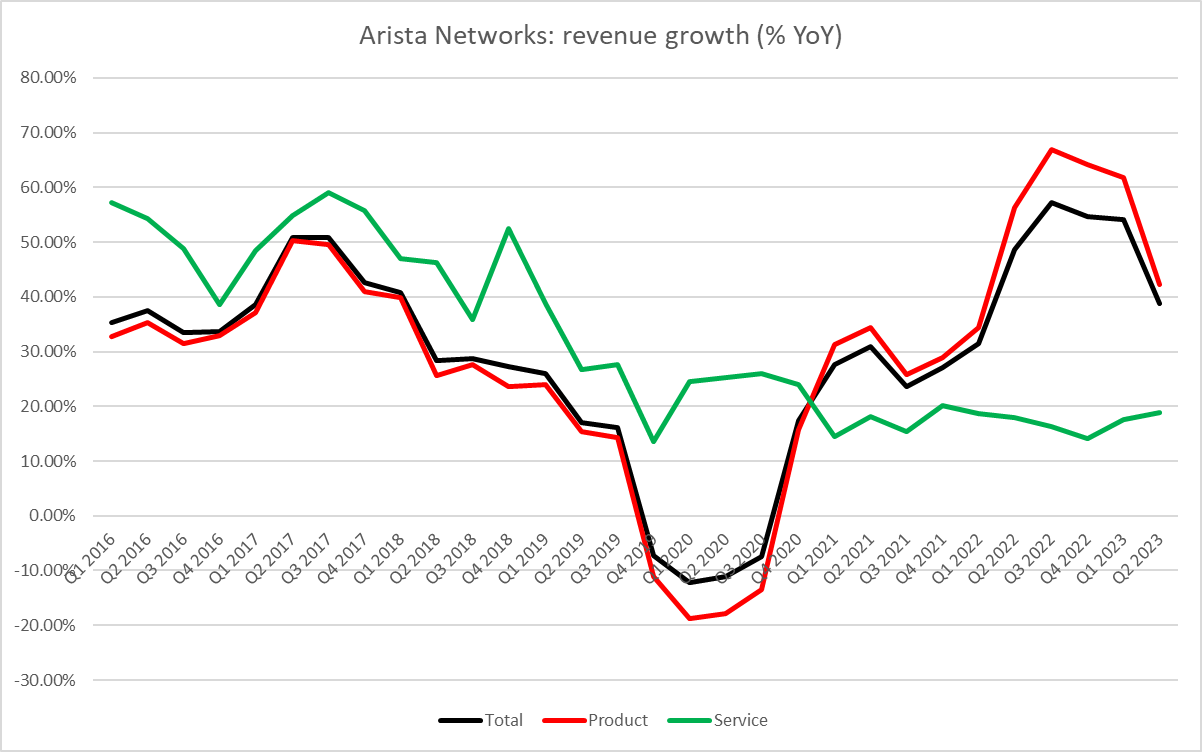

- Ingresos por servicios: 197,4 $ millones vs 191,9 $ millones (+19% YoY)

Costo de ingresos: 574,8 $ millones vs 546,9 $ millones esperados (+41% YoY)

- Coste de ingresos del producto: 533,6 $ millones frente a 501,7 $ millones esperados (+42% interanual)

- Coste de ingresos por servicios: 41,2 $ millones vs 38,3 $ millones esperados (+25% YoY)

BPA ajustado: 1,58 $ frente a 1,44 $ esperado ( 1,08 $ hace un año)

- Margen operativo ajustado: 41,6% vs 40,7% esperado (40,4% hace un año)

- Margen bruto ajustado: 61,3% (61,9% hace un año)

El crecimiento de los ingresos y costos de los productos de Arista continúa desacelerándose. El crecimiento de los costos se desaceleró más que el crecimiento de las ventas y los dos fueron iguales en el segundo trimestre de 2023. Sin embargo, ¿continuará esta mejora en el tercer trimestre de 2023? Fuente: Bloomberg Finance L.P.

Pronóstico optimista para el tercer trimestre de 2023, pero el crecimiento continúa desacelerándose

Además de los resultados del segundo trimestre de 2023 mejores de lo esperado, Arista también emitió un pronóstico optimista para el trimestre actual. La compañía espera que los ingresos alcancen los 1.450-1.500 $ millones en el tercer trimestre de 2023, más de 1.390 $ millones esperados por el mercado. Sin embargo, se traduce en un crecimiento interanual del 23-27 %, que sería el ritmo de crecimiento más lento desde la segunda mitad de 2021. Se espera que el margen operativo sea ligeramente inferior al del segundo trimestre de 2023, mientras que se prevé una mejora del margen bruto.

La compañía dijo que, a pesar de los plazos de entrega más cortos y la visibilidad reducida, está ejecutando mejoras incrementales graduales en su perspectiva para 2023 y ahora espera un crecimiento de los ingresos superior al 30 % este año.

Existía la preocupación de que los resultados y las perspectivas de Arista pudieran decepcionar, ya que sus principales clientes, Microsoft y Meta Platforms, anunciaron planes de gasto bastante conservadores en sus recientes informes de resultados. Sin embargo, la empresa logró superar las expectativas y los analistas señalan que también logró diversificar aún más su flujo de ingresos en el segundo trimestre de 2023, lo que se considera positivo.

Previsiones Q3 2023

- Ingresos 1.450-1.500 $ millones frente a 1.390 $ millones esperados

- Margen operativo ajustado: 41% vs 41,2% esperado

- Margen bruto ajustado: en torno al 62%

El crecimiento de los ingresos de Arista continuó desacelerándose en el segundo trimestre de 2023 y la compañía también espera una mayor desaceleración en el tercer trimestre de 2023. Fuente: Bloomberg Finance L.P.

Una mirada al gráfico

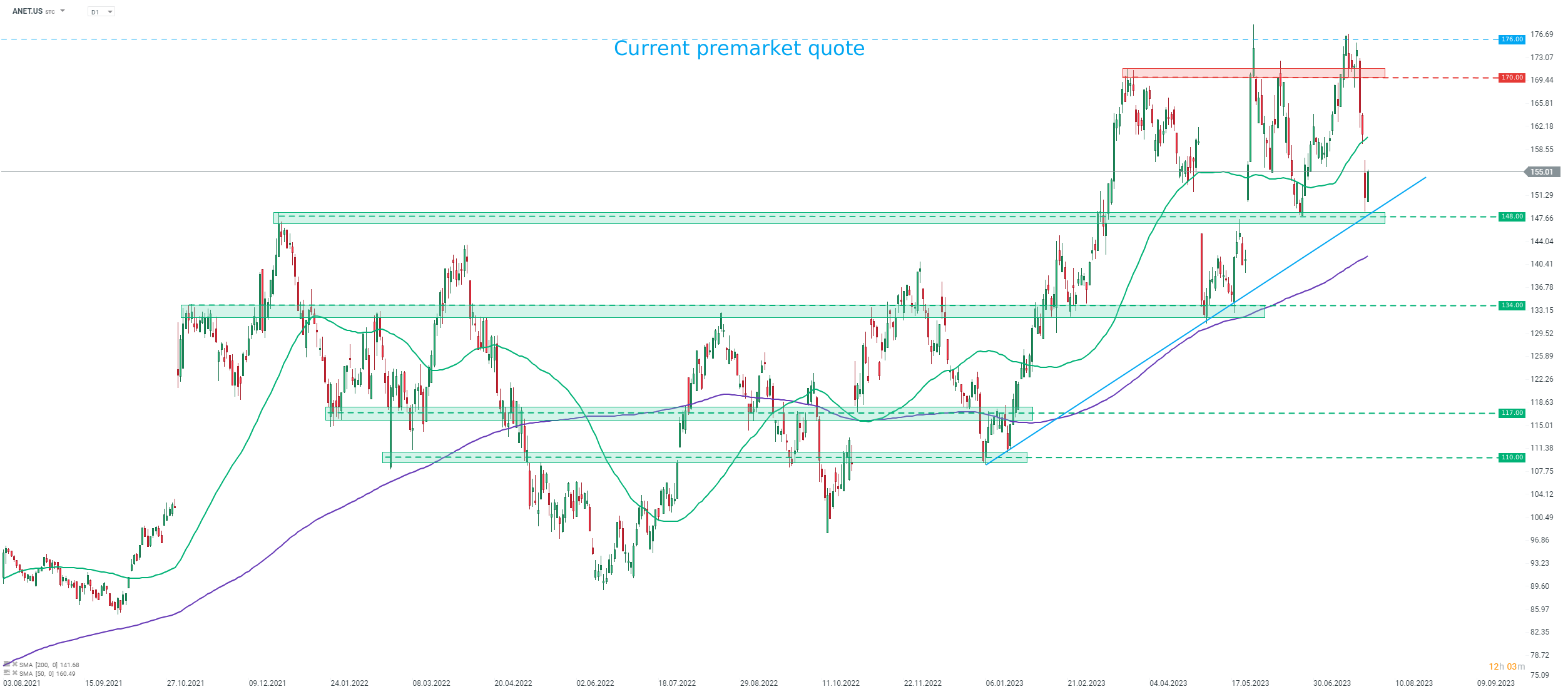

Echando un vistazo al gráfico de Arista Networks (ANET.US) en el intervalo D1, podemos ver que la acción ha experimentado una fuerte corrección recientemente. Sin embargo, las caídas se detuvieron en la zona de soporte de 148 $, marcada por reacciones de precios anteriores, así como por la línea de tendencia alcista, y las acciones comenzaron a recuperarse. Las acciones cotizan alrededor de un 14% más alto en el premercado hoy y si los alcistas mantienen esas alzas hasta que abra la sesión de Wall Street a las 15:30h CEST, existe la posibilidad de que las acciones miren hacia nuevos máximos históricos hoy.

Fuente: xStation5

Fuente: xStation5

Apertura de Mercado en EE.UU.: Los semiconductores impulsan el rebote

🔴ANÁLISIS INTRADAY DE MERCADOS (21.07.2026)

Claves del Día: Repuntan las acciones de semiconductores: ¿podrán mantenerse?

Resumen de mitad de sesión: Los índices europeos retoman las subidas

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "