- La sesión arranca con una calma relativ ay un descenso de la volatilidad ante el nuevo optimismo en torno a la IA

- Se espera que la volatilidad aumente a lo largo del día, dado que hoy se publicarán varias referencias macroeconómicas clave, como el informe de inflación de la eurozona o el informe de empleo ADP de Estados Unidos

- El foco del día, no obstante, será el foro del BCE en Sintra, con la participación de Kevin Warsh.

- La sesión arranca con una calma relativ ay un descenso de la volatilidad ante el nuevo optimismo en torno a la IA

- Se espera que la volatilidad aumente a lo largo del día, dado que hoy se publicarán varias referencias macroeconómicas clave, como el informe de inflación de la eurozona o el informe de empleo ADP de Estados Unidos

- El foco del día, no obstante, será el foro del BCE en Sintra, con la participación de Kevin Warsh.

El comienzo de la sesión de hoy se caracteriza por una relativa calma y un descenso de la volatilidad tras el reciente repunte del optimismo en torno a la inteligencia artificial. Los futuros sobre los principales índices a ambos lados del Atlántico retroceden actualmente un ligero 0,2%, dando al mercado un respiro después de las ganancias registradas ayer.

No obstante, se espera que la volatilidad aumente de forma significativa durante la sesión, ya que la jornada viene cargada de referencias macroeconómicas. Además de las lecturas finales del PMI manufacturero de junio, los inversores estarán pendientes de la inflación de la Eurozona, del informe de empleo ADP de Estados Unidos y del informe semanal de inventarios de petróleo de la EIA.

El momento culminante para los mercados podría ser el panel de gobernadores de bancos centrales que tendrá lugar durante el foro del BCE en Sintra, con la participación de Kevin Warsh.

Principales publicaciones de la sesión asiática

Japón: Muy sólidos datos trimestrales del índice Tankan. El índice manufacturero subió hasta los 22 puntos (consenso: 16; anterior: 17), mientras que el índice del sector servicios alcanzó los 37 puntos (consenso: 35). Estos datos reflejan una elevada resiliencia y un buen estado de la economía japonesa al inicio del segundo semestre del año.

China: El PMI manufacturero Caixin de junio registró un ligero descenso hasta 51,7 puntos (consenso: 51,8; anterior: 51,8). Aun así, el indicador continúa cómodamente en zona de expansión económica (por encima del umbral de 50 puntos).

Australia: La lectura final del PMI manufacturero de junio fue revisada ligeramente al alza hasta 51,5 puntos (frente a los 51,2 previstos). Como nota negativa, los datos de mayo sobre finalización de nuevas viviendas se desplomaron un -1,1 % mensual, cuando el consenso esperaba un repunte del 0,7 %.

Plan de inversión mes de Julio

Sigue en directo el plan de inversión de XTB para el mes de Julio desde las 17:30 con Manuel Pinto. Puedes acceder desde el siguiente enlace :

Calendario económico (horario CET)

08:30 – Nueva Zelanda: Índice de Precios de las Materías Primas (interanual, junio).

Anterior: 16,8 %

09:00 – Polonia: PMI Manufacturero (junio).

Consenso: 49,4 | Anterior: 49,4

09:50 – Francia: PMI Manufacturero (junio, dato final).

Consenso: 50,7 | Anterior: 49,7

09:55 – Alemania: PMI Manufacturero (junio, dato final).

Consenso: 50,0 | Anterior: 50,1

10:00 – Eurozona: PMI Manufacturero (junio, dato final).

Consenso: 51,3 | Anterior: 51,6

10:30 – Reino Unido: PMI Manufacturero (junio, dato final).

Consenso: 53,1 | Anterior: 53,9

11:00 – Eurozona: Inflación IPCA (interanual, junio, estimación preliminar).

Consenso: 3,0 % | Anterior: 3,2 %

11:00 – Eurozona: Inflación IPCA (mensual, junio).

Anterior: 0,1 %

11:00 – Eurozona: Inflación subyacente IPCA (interanual, junio).

Consenso: 2,6 % | Anterior: 2,6 %

11:00 – Eurozona: Inflación subyacente IPCA (mensual, junio).

Anterior: 0,3 %

12:15 – Eurozona: Discurso de Philip Lane, miembro del Comité Ejecutivo del BCE.

14:15 – Estados Unidos: Informe ADP de empleo (cambio en el empleo, junio).

Consenso: 118.000 | Anterior: 122.000

15:00 – Eurozona: Discurso de la presidenta del BCE, Christine Lagarde.

15:00 – Reino Unido: Discurso del gobernador del Banco de Inglaterra, Andrew Bailey.

15:00 – Canadá: Discurso del gobernador del Banco de Canadá, Tiff Macklem.

15:00 – Estados Unidos: Discurso del presidente de la Reserva Federal, Kevin Warsh.

15:45 – Estados Unidos: PMI Manufacturero (junio, dato final).

Consenso: 55,7 | Anterior: 55,1

16:00 – Estados Unidos: ISM Manufacturero (junio).

Consenso: 54 | Anterior: 54

16:00 – Estados Unidos: Índice ISM de empleo manufacturero (junio).

Anterior: 48,6

16:00 – Estados Unidos: Índice ISM de precios pagados (junio).

Consenso: 79 | Anterior: 82,1

16:00 – Estados Unidos: Índice ISM de nuevos pedidos (junio).

Anterior: 56,8

16:00 – Eurozona: Nuevo discurso de Christine Lagarde.

16:30 – Estados Unidos: Variación de las reservas de petróleo crudo (EIA).

Consenso: -4,0 millones de barriles | Anterior: -6,09 millones de barriles

16:30 – Estados Unidos: Variación de las reservas de gasolina (EIA).

Consenso: -0,9 millones de barriles | Anterior: +2,06 millones de barriles

Tres mercados a seguir hoy

Hoy prestaremos una mayor atención al euro-dólar, al S&P500 y al petróleo Brent.

EUR/USD

El principal cruce de divisas se encuentra al borde de un fuerte incremento de la volatilidad. A las 11:00, los inversores conocerán el dato preliminar de inflación IPCA de junio en la eurozona, para el que se espera una caída hasta el 3,0 % interanual.

Sin embargo, el auténtico punto álgido llegará a las 15:00, cuando los máximos responsables de los principales bancos centrales del mundo (BCE, Banco de Inglaterra, Banco de Canadá y Reserva Federal) intervengan prácticamente al mismo tiempo. Junto con los datos estadounidenses de la tarde, estos acontecimientos marcarán la dirección del euro/dólar antes de la publicación del informe de empleo NFP.

S&P 500

Los índices estadounidenses afrontan una intensa tarde de referencias macroeconómicas. El primer catalizador será el informe ADP de las 14:15, considerado un anticipo del informe oficial de empleo (NFP) que se publicará el viernes.

No obstante, el dato clave de la sesión será la publicación del ISM Manufacturero a las 16:00. El consenso espera que permanezca estable en 54 puntos. Cualquier desviación significativa, especialmente en los subíndices de nuevos pedidos y precios pagados, podría provocar movimientos inmediatos en el posicionamiento de los inversores en Wall Street.

Petróleo Brent

Los precios del crudo reaccionarán a los datos oficiales semanales del Departamento de Energía de Estados Unidos (EIA), que se publicarán a las 16:30.

El consenso del mercado prevé una nueva reducción de las existencias de petróleo de 4 millones de barriles. Si los datos confirman una caída aún mayor de los inventarios y un aumento de la demanda de gasolina, el precio del Brent podría encontrar un apoyo técnico que le permita romper el actual rango de consolidación.

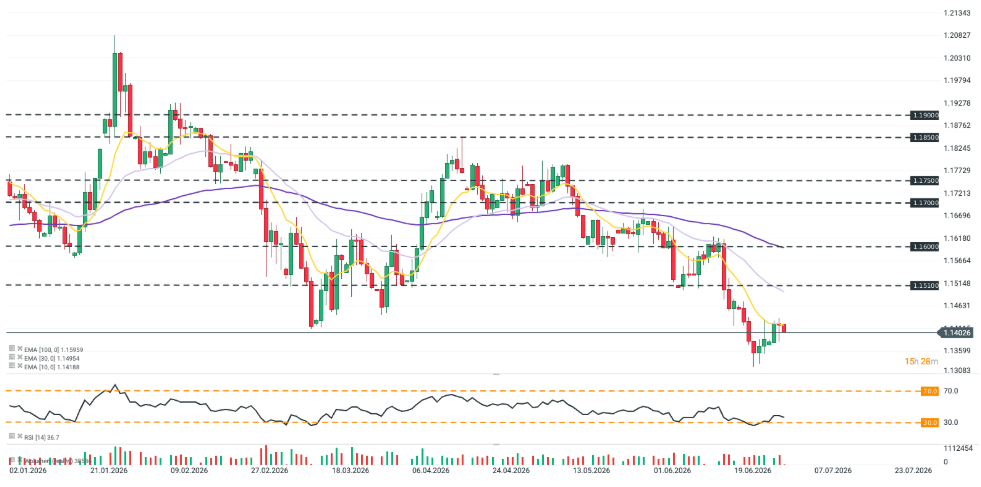

Cotización del euro-dólar

Tras su reciente ascenso hasta la media móvil exponencial de 10 días (EMA10; amarilla), el par EUR/USD vuelve a cotizar en rojo, consolidando la tendencia bajista que se mantiene intacta desde abril. Esta trayectoria se ve impulsada, además, por la creciente divergencia en las políticas del BCE, que se está alejando de su postura restrictiva, y la Reserva Federal, que, según anticipan los mercados, podría subir los tipos de interés en septiembre.

Dólar hoy México: peso estable pese a menor consumo local y mayor tensión geopolítica

🔴ANÁLISIS INTRADAY DE MERCADOS (21.07.2026)

Café en alerta: Sequía en Brasil, cambios de consumo y presión sobre los precios

Claves del Día: Repuntan las acciones de semiconductores: ¿podrán mantenerse?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "