- El BIS pide mirar a través del shock energético, pero ningún banco central importante lo está haciendo, la credibilidad perdida en 2022, cuando todos llamaron transitoria a una inflación que duró años, hace que la opción de ignorar el crudo a 100 dólares sea políticamente inviable aunque sea técnicamente correcta.

- El mercado está cometiendo el error de pricear el shock como 2022, subidas sincronizadas de todos los bancos centrales, cuando UBS advierte que el escenario más probable es radicalmente asimétrico, con respuestas completamente distintas entre exportadores e importadores de energía, entre economías con reservas y sin ellas.

- El FMI recortará sus previsiones de crecimiento global el 14 de abril y su directora Kristalina Georgieva advierte que el mundo enfrenta este shock con espacio de política agotado, menos margen fiscal, menos margen monetario y menor capacidad de coordinación internacional que en cualquier crisis reciente.

- El BIS pide mirar a través del shock energético, pero ningún banco central importante lo está haciendo, la credibilidad perdida en 2022, cuando todos llamaron transitoria a una inflación que duró años, hace que la opción de ignorar el crudo a 100 dólares sea políticamente inviable aunque sea técnicamente correcta.

- El mercado está cometiendo el error de pricear el shock como 2022, subidas sincronizadas de todos los bancos centrales, cuando UBS advierte que el escenario más probable es radicalmente asimétrico, con respuestas completamente distintas entre exportadores e importadores de energía, entre economías con reservas y sin ellas.

- El FMI recortará sus previsiones de crecimiento global el 14 de abril y su directora Kristalina Georgieva advierte que el mundo enfrenta este shock con espacio de política agotado, menos margen fiscal, menos margen monetario y menor capacidad de coordinación internacional que en cualquier crisis reciente.

En teoría, los bancos centrales deberían ignorar los shocks de oferta energética, eso es debido a que la inflación generada por el petróleo caro es transitoria, no responde a las tasas de interés y subir tasas para combatirla solo añade daño al crecimiento sin resolver el problema de fondo.

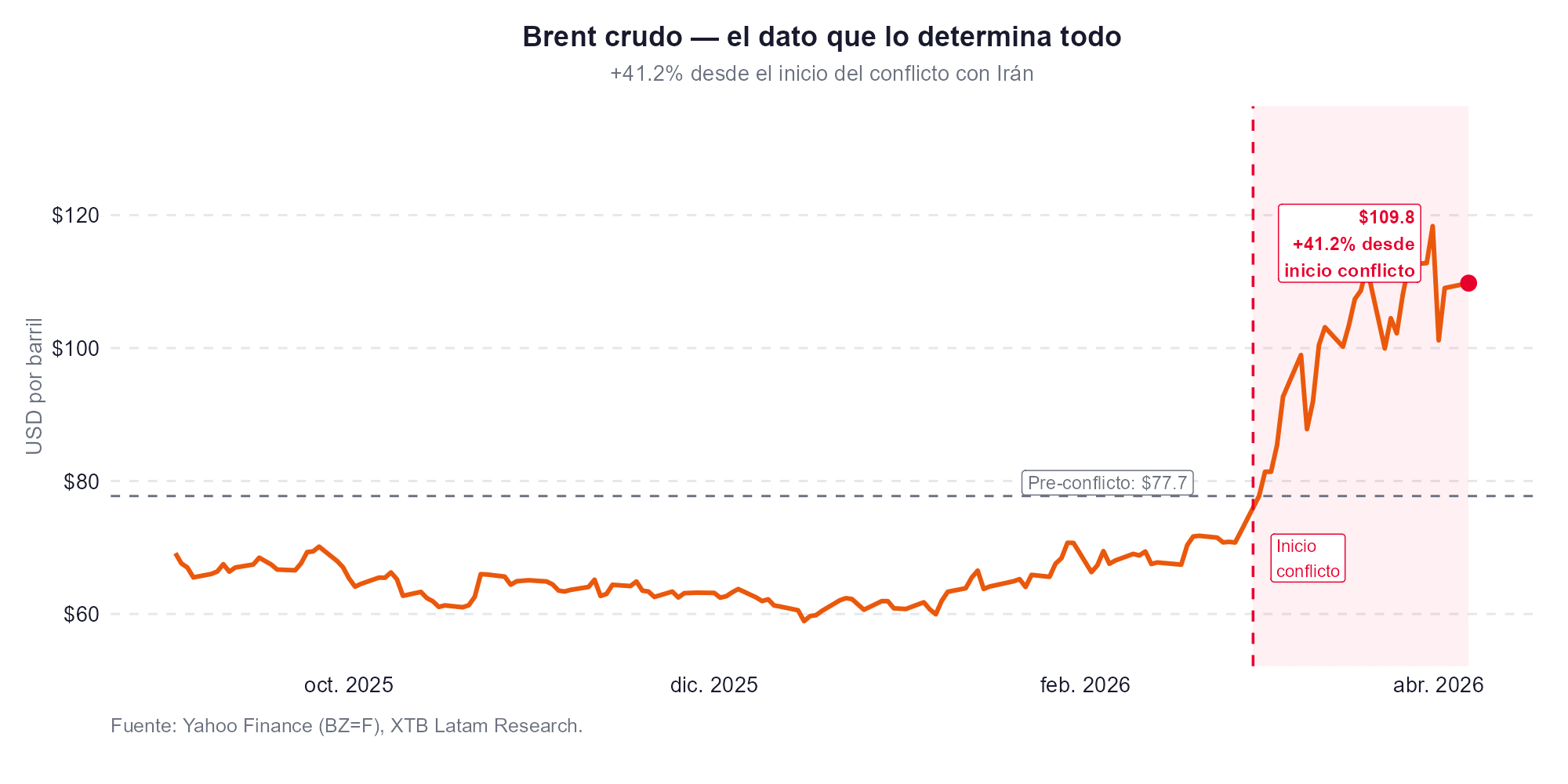

El Banco de Pagos Internacionales (BIS) lo repitió esta semana que el conflicto en Irán es un caso de libro de cuándo corresponde mirar a través del shock. En la práctica, la historia reciente sugiere que ningún banco central importante seguirá ese consejo, y el Brent por encima de los 100 dólares acumulando un 50% de alza desde el inicio del conflicto es el dato que convierte ese dilema en urgente para todos, aunque no de la misma forma ni con las mismas consecuencias.

Por qué ningún banco central puede ignorar el shock

En 2022, tras la invasión rusa de Ucrania, la Fed, el BCE y el Banco de Inglaterra calificaron el shock energético como transitorio, y se equivocaron. La inflación se mantuvo por encima del objetivo durante años y los tres bancos tuvieron que endurecer la política monetaria de forma agresiva y tardía. Esa experiencia dejó cicatrices que condicionan el comportamiento actual de forma directa. Los bancos centrales aún están sufriendo las críticas, justas o no,de haberse movido demasiado lento tras la invasión rusa de Ucrania, al etiquetar erróneamente la inflación elevada como transitoria.

Las comunicaciones de marzo lo confirman, una vez que Powell señaló que la Fed es "muy consciente del desempeño de la inflación en los últimos años y de cómo una serie de shocks han interrumpido el progreso". El Banco de Inglaterra advirtió que "los hogares y empresas podrían tener una sensibilidad elevada a cualquier nuevo shock inflacionario". El BCE declaró que si los precios de la energía persisten, "pueden llevar a un aumento más amplio de la inflación a través de efectos indirectos y de segunda ronda". Ninguno dijo que iba a ignorar el shock, los tres señalizaron vigilancia activa.

A esto se suma que la desinflación ya se había estancado antes del conflicto. El core PCE estadounidense lleva un año sin avanzar hacia el objetivo del 2%, con la tasa interanual en el 3% a enero de 2026, según el vicepresidente de la Fed Philip Jefferson. Los bancos centrales no parten de una posición cómoda — parten ya fuera del objetivo, con poco margen para asumir presiones adicionales sobre las expectativas.

El error del mercado

El mercado ha reaccionado al shock como si fuera 2022, descontando subidas sincronizadas de todos los grandes bancos centrales. Las expectativas implícitas en los swaps reflejan dos o tres subidas del BCE, al menos una del Banco de Inglaterra y la eliminación de cualquier recorte de la Fed en 2026. El mercado está pricando esto como si fuera 2022, donde se pricean todos los bancos centrales juntos al alza, es una situación muy diferente, el escenario más plausible, es asimétrico. La disrupción energética tiene más probabilidad de debilitar las economías y mantener a los bancos centrales al margen que de forzar un nuevo ciclo de endurecimiento global, y hay valor en la deuda de corto plazo precisamente donde los yields han subido más.

Estados Unidos importa solo alrededor del 8% de su petróleo del Golfo, es exportador neto de crudo y gas, y el sector energético texano representa cerca del 15% del PIB de ese estado. La Fed tiene margen para observar más tiempo, un período corto de disrupción es improbable que tenga un efecto notable en la economía más allá de uno o dos trimestres. Europa carece de ese colchón, la UE gasta cerca de 400.000 millones de euros anuales en importaciones fósiles y la factura creció en 2.500 millones de euros solo en los primeros diez días del conflicto. El BCE enfrenta una inflación que saltó al 2,5% en marzo, su mayor incremento desde 2022. El Banco de Inglaterra enfrenta la peor combinación, alta dependencia energética como Europa y un mercado laboral más holgado que el estadounidense que limita el crecimiento potencial.

La respuesta en economías avanzadas

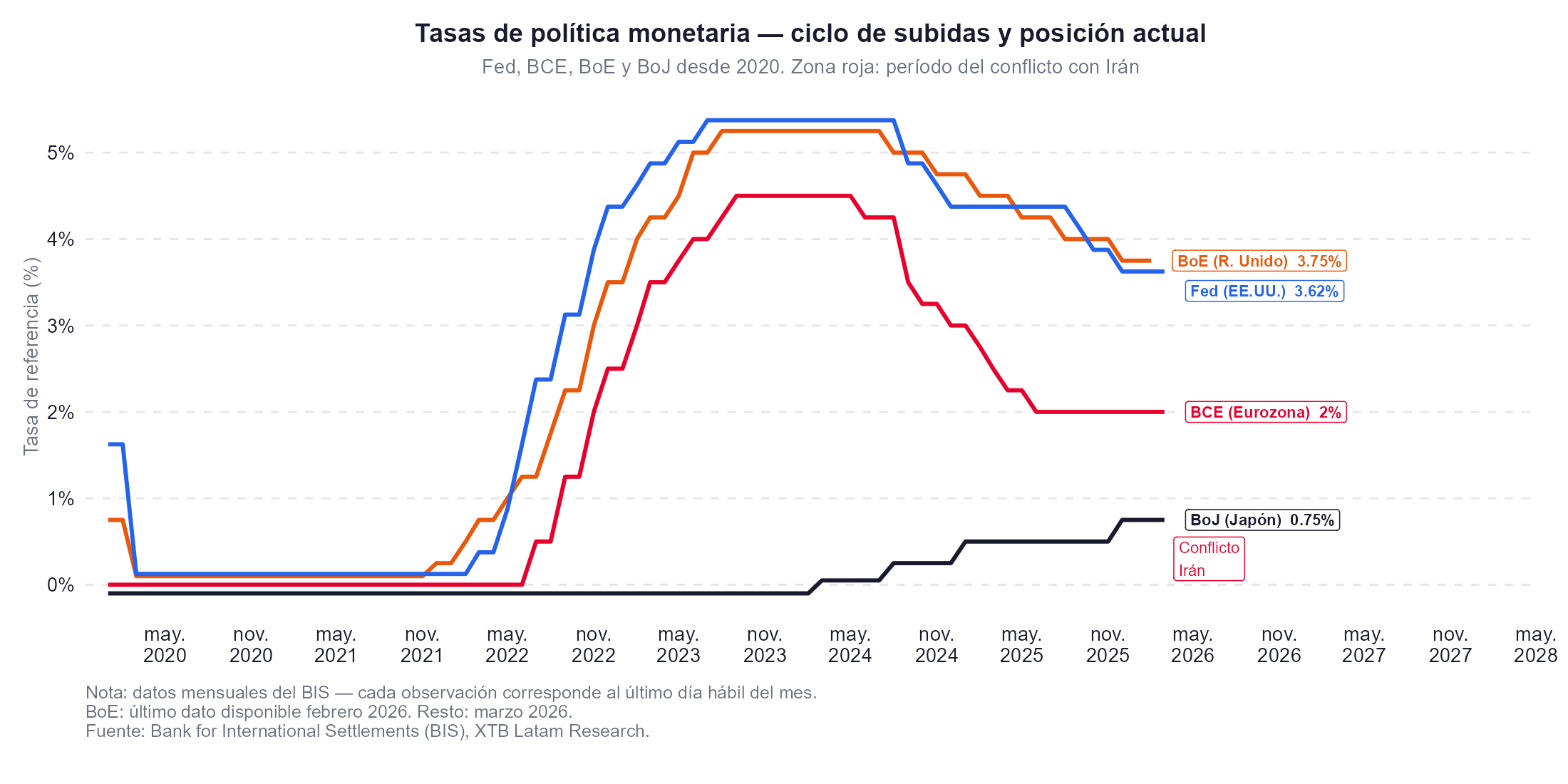

En el conjunto de economías avanzadas, marzo terminó con ocho de nueve reuniones de bancos centrales sin cambios de tasas. La única excepción fue Australia, que subió 25 puntos básicos, la segunda subida del año, por su exposición a la inflación energética en un contexto de mercado laboral aún sólido.

La Fed mantuvo el rango en 3,5%–3,75% tras recortarlo 175 puntos básicos desde mediados de 2025. Su postura es genuinamente de espera, Williams de la Fed lo resumió tras el NFP de marzo señalando que "la política monetaria está exactamente donde necesita estar". El BCE y el Banco de Inglaterra también mantuvieron, pero con un tono más alarmado, el miembro del Consejo de Gobierno del BCE Madis Muller no descartó "cambios en las tasas ya en abril si los precios de la energía se mantienen altos durante mucho tiempo." El BCE proyecta que la inflación de la eurozona podría alcanzar el 6,3% en 2027 bajo el escenario adverso de guerra prolongada.

Japón representa el caso más paradójico del grupo, porque el Banco de Japón llevaba años intentando salir del ciclo de tipos ultrabajos y deflación, y el shock energético complica ese proceso al golpear el crecimiento en una economía que importa prácticamente todo su petróleo. El yen lleva semanas bajo presión, lo que añade inflación importada adicional a un país ya afectado por el alza del crudo.

La fractura en emergentes

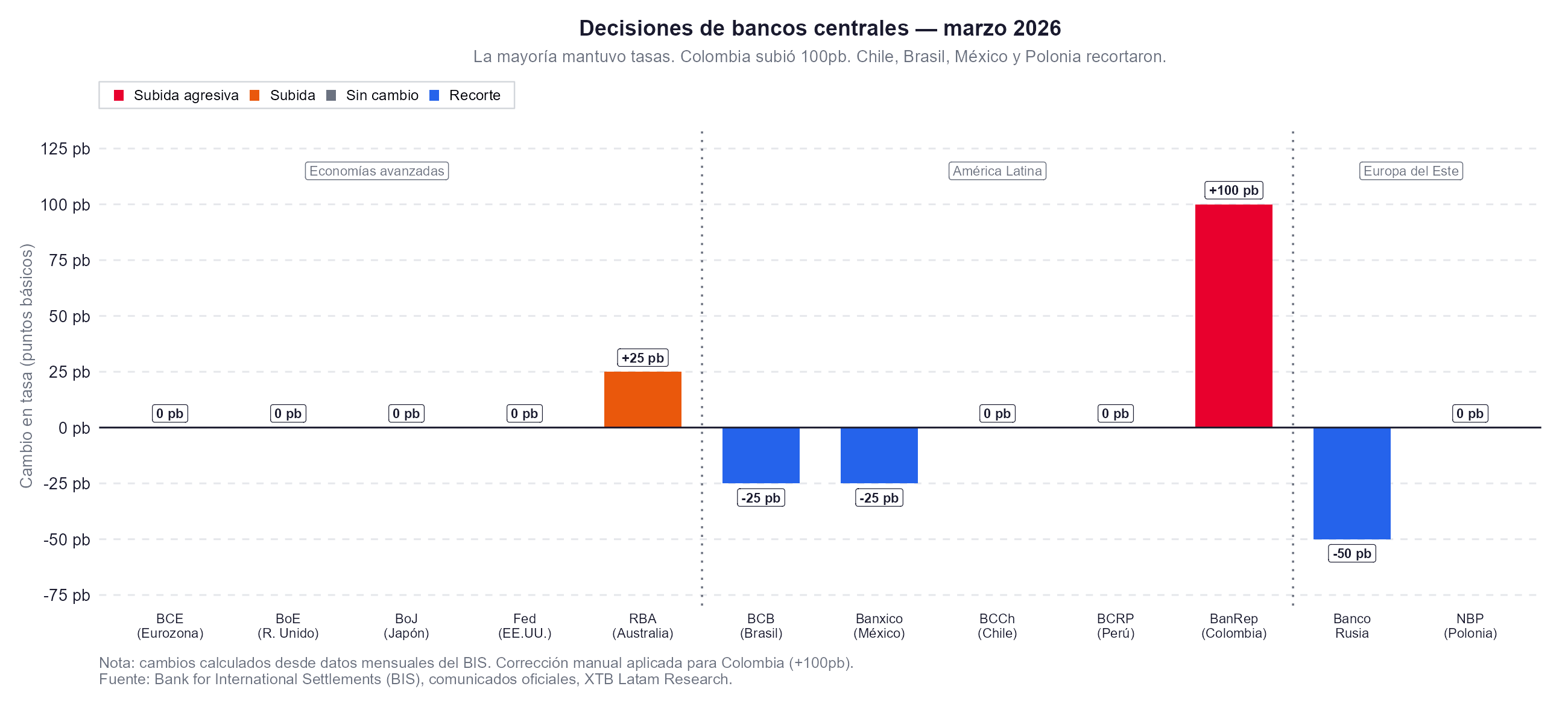

Es en los mercados emergentes donde la asimetría del shock se vuelve más evidente y las consecuencias más graves. De quince reuniones de bancos centrales emergentes en marzo, diez mantuvieron tasas, cuatro cortaron modestamente y uno subió de forma agresiva.

Brasil recortó 25 puntos básicos a pesar de la presión energética, argumentando que su posición como exportador de petróleo, Petrobras opera en un contexto de crudo caro favorable, le otorga cierto colchón. México y Polonia también recortaron marginalmente, priorizando el crecimiento sobre la inflación importada. Russia recortó 50 puntos básicos en un movimiento que refleja sus propias consideraciones geopolíticas e internas.

Colombia se convirtió en el caso extremo del ciclo, subió 100 puntos básicos de forma agresiva, una decisión tan controvertida que provocó que el gobierno retirara a su representante del consejo del banco central, una señal de la tensión política que el shock energético está generando entre la ortodoxia monetaria y las presiones sobre el costo de vida.

Los casos más delicados son los de economías que importan energía, tienen reservas limitadas y monedas bajo presión. Indonesia, Chile, Sudáfrica, Filipinas, Hungría y República Checa citaron explícitamente el conflicto de Oriente Medio como razón para pausar o limitar recortes previstos. El crudo caro genera déficit de balanza de pagos, presiona las monedas, encarece adicionalmente las importaciones en moneda local y puede obligar a subir tasas para defender el tipo de cambio, incluso si la economía real se desacelera. Turquía, que importa cerca del 90% de su petróleo, vendió 120 toneladas de oro en dos semanas y 22.000 millones de dólares en reservas de divisas para defender la lira. Los bancos centrales de India y Tailandia también vendieron reservas, aunque sin confirmación de qué proporción correspondía a bonos del Tesoro estadounidense.

El FMI estima que los países más vulnerables, los de bajos ingresos con alto peso de la alimentación en el consumo y sin reservas fiscales, enfrentan riesgos que van más allá de la política monetaria, 45 millones de personas adicionales podrían caer en inseguridad alimentaria aguda si el conflicto no concluye antes de mediados de año y el crudo permanece por encima de los 100 dólares.

El dilema de los bancos centrales latinoamericanos

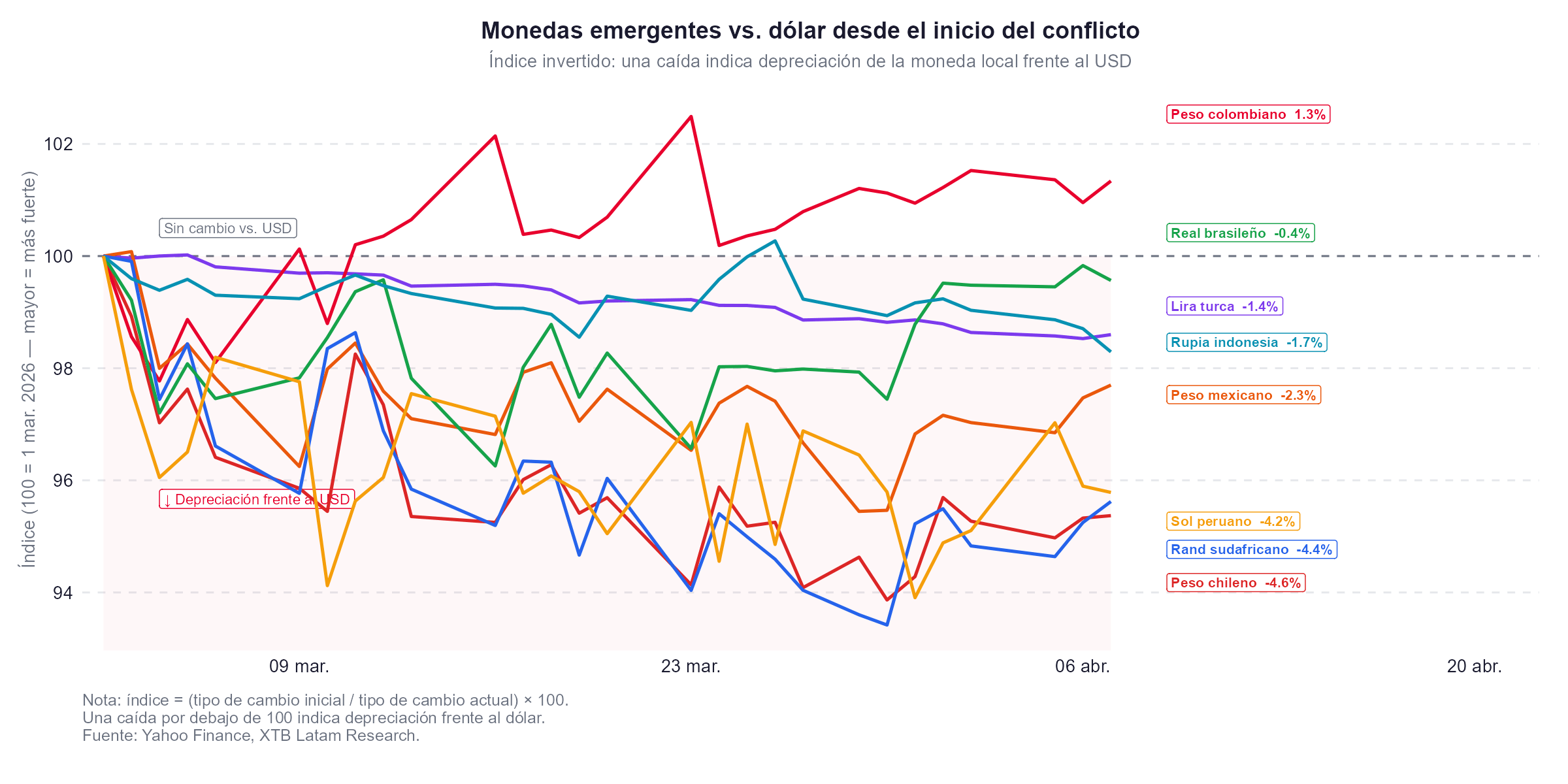

América Latina presenta una segmentación clara entre exportadores e importadores netos. Brasil, Ecuador y Colombia, productores de petróleo, tienen en principio beneficios fiscales del crudo caro que amortiguan el shock. Pero la inflación importada vía fertilizantes, embalaje y transporte afecta a todos por igual, y las monedas de la región han cedido terreno frente al dólar, amplificando el efecto local del alza energética.

El peso colombiano y el peso mexicano se cuentan entre las divisas emergentes más golpeadas desde el inicio del conflicto. El Banco de México cortó 25 puntos básicos en marzo, pero el mercado vigila si la presión cambiaria y el alza de la gasolina doméstica, que en México está parcialmente subsidiada, forzará una pausa o reversión en los próximos meses. Chile, importador neto de energía y con la economía ya desacelerada, enfrenta la presión adicional de que el cobre,su principal exportación, sufre la debilidad de la demanda industrial global.

El contexto global

La advertencia más importante de la semana vino del FMI, a través de su directora Kristalina Georgieva que anticipó que la institución recortará sus previsiones de crecimiento global en la reunión del 14 de abril y enmarcó el problema de que el mundo enfrenta este shock con espacio de política agotado. Los déficits fiscales post-Covid siguen sin haberse reducido de forma significativa, las tasas de interés ya bajaron en la mayoría de las economías antes del conflicto. Y la coordinación internacional es más difícil que en cualquier crisis reciente por las tensiones geopolíticas estructurales entre grandes potencias.

La consecuencia práctica de ese espacio agotado es que si el Brent se mantiene por encima de los 100 dólares durante meses, los bancos centrales tendrán que actuar con menos herramientas y desde posiciones de partida más frágiles que en 2022. No porque la inflación sea necesariamente peor, sino porque el margen de error es menor, y el riesgo de equivocarse en la dirección, como ocurrió en 2022, tiene consecuencias que el mercado no ha terminado de descontar.

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

¿El alza del petróleo presionará a las aerolíneas?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "