El mercado bursátil europeo amplió sus caídas hoy en respuesta a la declaración unilateral de Donald Trump, que impone aranceles del 30 % a todos los productos europeos a partir del 1 de agosto. La mayoría de los principales índices cotizan en rojo, con el DAX 40 liderando las caídas (-0,85 %) debido a la elevada exposición del sector industrial alemán a los gravámenes estadounidenses. El CAC 40 francés (-0,4 %), el FTSE MIB italiano (-0,05 %), el SMI suizo (-0,2 %) y el IBEX 35 español (-0,25 %) también registran descensos, mientras que el FTSE 100 británico (+0,4 %) y el WIG20 polaco (+0,2 %) son las principales excepciones.

La Unión Europea ha advertido que la amenaza del presidente Trump podría poner fin de forma efectiva a los niveles actuales de comercio transatlántico, calificando de “casi imposible” mantener el volumen de intercambios. Con un comercio bilateral entre la UE y EE. UU. cercano a los 1,7 billones de euros el año pasado, el bloque está presionando por una solución negociada y ha postergado la imposición de aranceles de represalia sobre exportaciones estadounidenses por valor de 25.000 millones de dólares.

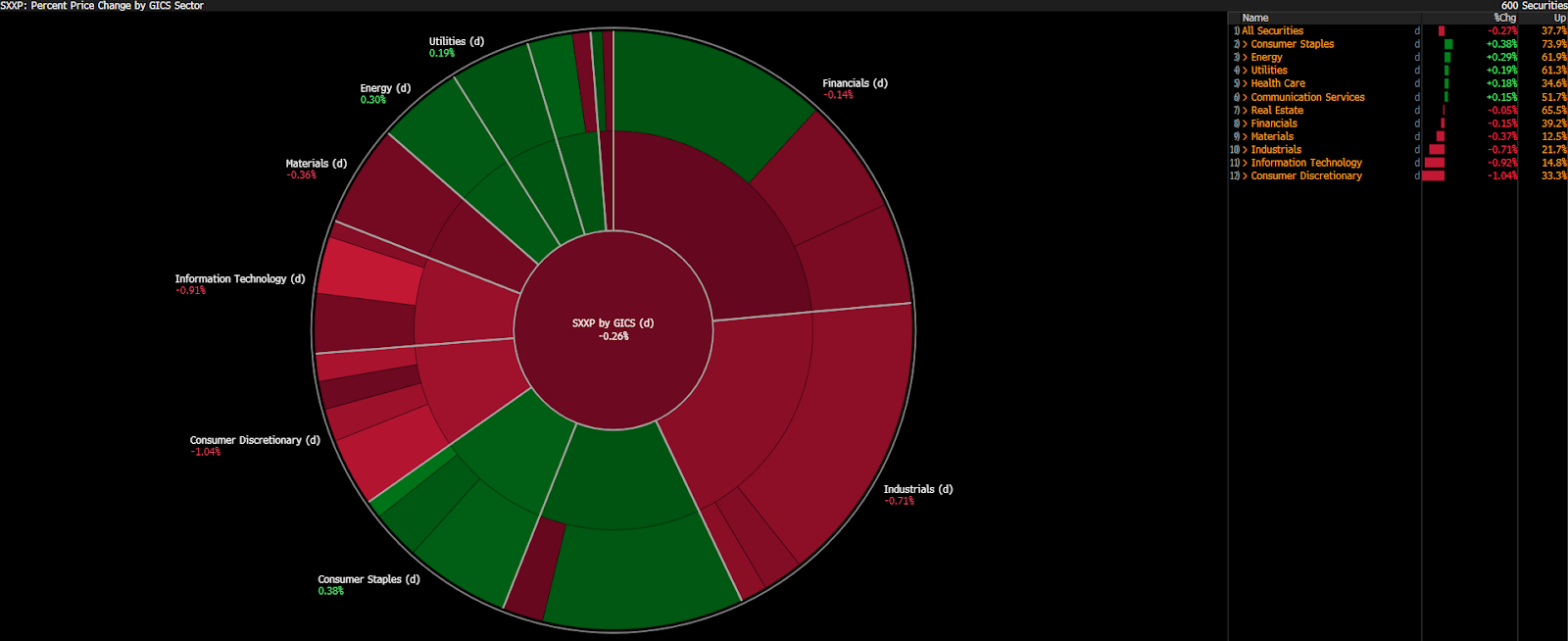

Entre los sectores del Euro Stoxx 600, los bienes de consumo discrecional son los más afectados, especialmente el sector automotor alemán (BMW: -1,75 %, Mercedes-Benz: -1,5 %, Volkswagen: -1,45 %, Porsche: -1 %), así como las grandes tecnológicas alemanas (SAP: -1,4 %, Infineon: -1,9 %). Se observa una debilidad similar en los valores de lujo franceses (LVMH: -1,6 %, Kering: -1,2 %, Dior: -1,75 %). Al margen de las compañías del sector energético, se aprecia cierta resiliencia en el sector salud, con subidas en empresas como AstraZeneca (+1,4 %), Sanofi (+0,17 %), Bayer (+0,6 %) y Novo Nordisk (+0,1 %).

Las acciones del sector de bienes de consumo discrecional registran el mayor retroceso del día, lideradas por las automotrices, ante la agresiva decisión de Trump sobre los aranceles a productos europeos. Fuente: Bloomberg Finance LP.

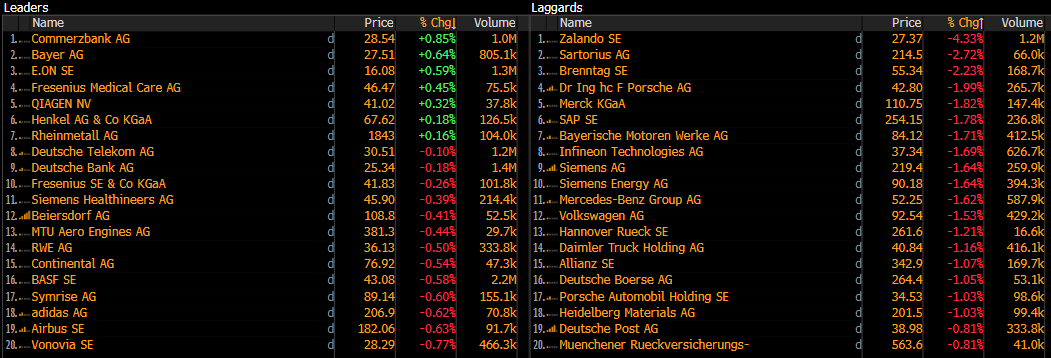

Rendimiento de las empresas cotizadas en el DAX. Fuente: Bloomberg Finance LP

DAX 40 (D1)

Los futuros del DAX 40 acumulan su tercera sesión consecutiva a la baja, lastrados por los aranceles del 30 % sobre productos europeos anunciados por Donald Trump el pasado sábado. El contrato del DAX 40 ha alcanzado ahora el nivel de retroceso de Fibonacci del 38,2 %, que actúa como soporte clave. Cabe destacar que el contrato solo descendió brevemente por debajo de su media móvil exponencial de 30 días (EMA100, línea morada), pese a la creciente incertidumbre durante el periodo de negociación, lo que denota una resiliencia subyacente. Con la fecha límite de las negociaciones arancelarias acercándose y las tensiones entre Trump y la Comisión Europea aún sin resolverse, es probable que persista la presión bajista. No obstante, si los aranceles propuestos se redujeran—posiblemente a niveles similares a los observados en el Día de la Liberación o inferiores—podría producirse un repunte hacia máximos históricos.

Fuente: xStation5

Noticias corporativas:

-

BASF (BAS.DE) cae un 0,4 % tras recortar su previsión para 2025, en un ajuste ampliamente anticipado por los analistas, que lo consideran una corrección realista. Aunque las previsiones de EBITDA se redujeron a entre 7.300 y 7.700 millones de euros, el sólido flujo de caja libre y el mejor desempeño de las unidades de mayor valor aportaron confianza. Los analistas consideran que las nuevas proyecciones son creíbles, lo que reduce el riesgo de recortes adicionales.

-

Brenntag (BNR.DE) retrocede más de un 4,4 % tras un recorte no programado en su previsión de EBITDA anual, impulsado por una menor demanda, efectos negativos del tipo de cambio y presión sobre precios. Aunque la rebaja era parcialmente esperada, su magnitud sorprendió al mercado, con unos resultados preliminares del segundo trimestre por debajo de las estimaciones y una perspectiva para el segundo semestre afectada por la incertidumbre macroeconómica y geopolítica.

-

Un tribunal de Milán colocó a Loro Piana bajo administración judicial por un año en el marco de una investigación sobre supuesta explotación laboral por parte de sus proveedores. Según informes, la marca de lujo, propiedad de LVMH (MC.FR), es acusada de apoyar indirectamente prácticas laborales ilegales. LVMH ha rehusado hacer comentarios y Loro Piana no ha respondido. Las acciones de LVMH caen un 1,7 %.

-

El caza Gripen de Saab (SAABB.SE) está recibiendo renovado interés internacional, a medida que los presupuestos europeos de defensa aumentan en un contexto de crecientes tensiones geopolíticas. Con posibles contratos en Tailandia, Colombia y otros países, el menor coste de ciclo de vida del Gripen y su independencia respecto a proveedores estadounidenses lo hacen atractivo para compradores que buscan reducir su dependencia de armamento fabricado en EE. UU. Saab afirma que esta es su mayor tracción comercial en años. Las acciones suben un 0,15 %.

Cierre de mercado: Petróleo sube y vuelve a elevar la volatilidad del mercado

Resumen Diario: China muestra sus dientes en inteligencia artificial y Reino Unido vive una revolución de Gobierno

Google y Tesla presentan resultados: ¿qué espera el mercado?

Claves del Día: Petróleo sube por tensión entre EE.UU. e Irán

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "