- Delta supera expectativas en ingresos y BPA, impulsando un fuerte movimiento alcista en la acción.

- El aumento en costos de combustible introduce cautela en la proyección y limita la expansión de capacidad.

- La demanda se mantiene sólida, pero el entorno macro y energético será clave para la evolución de márgenes.

- Delta supera expectativas en ingresos y BPA, impulsando un fuerte movimiento alcista en la acción.

- El aumento en costos de combustible introduce cautela en la proyección y limita la expansión de capacidad.

- La demanda se mantiene sólida, pero el entorno macro y energético será clave para la evolución de márgenes.

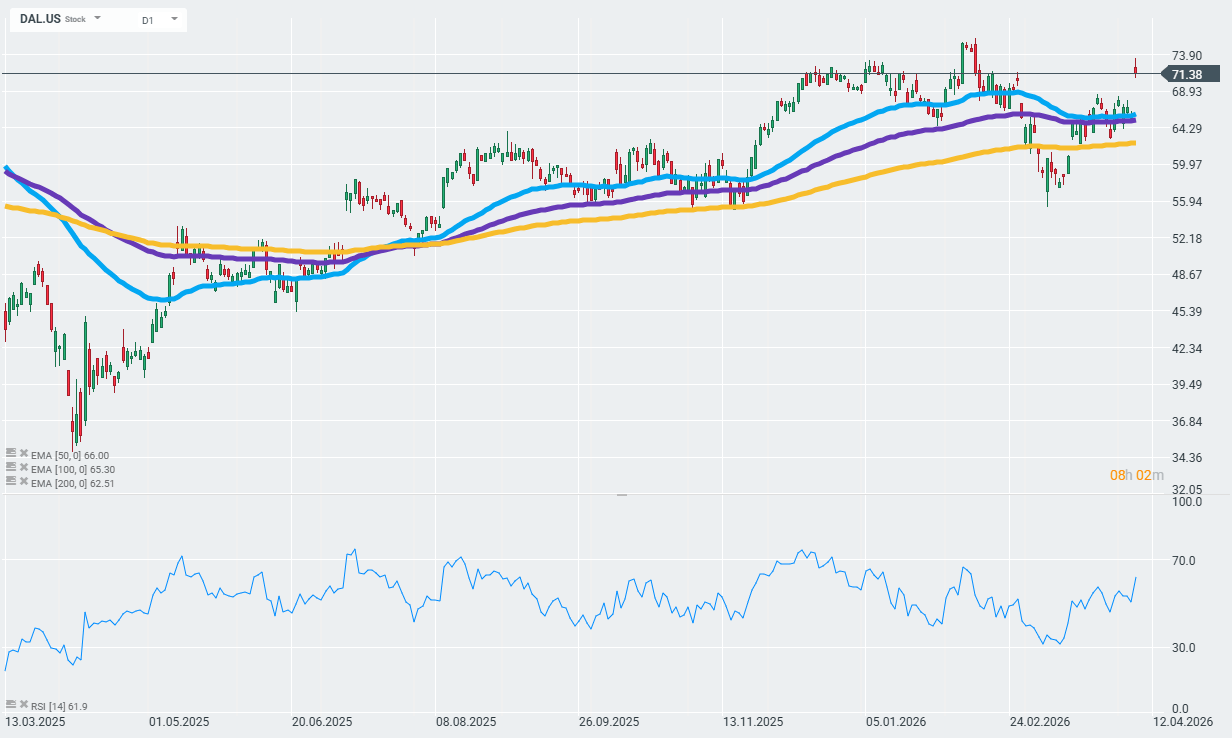

Delta (DAL.US) inició la temporada de ganancias con resultados que superaron las estimaciones del consenso, y sus acciones están subiendo entre un 10 y un 12 por ciento en respuesta a la publicación, ya que el mercado está comprando una fuerte demanda a pesar del impacto del combustible. En el primer trimestre, la compañía reportó ingresos ajustados de $14.2 mil millones, en comparación con las expectativas de aproximadamente $13.9 mil millones a $13.97 mil millones, y una EPS ajustada de $0.64, frente a un consenso de $0.61. El margen operativo fue de aproximadamente 4.6 por ciento, y la utilidad operativa fue de $652 millones, lo que representa una ligera mejora interanual a pesar de un aumento significativo en los costos del combustible. Los costos del combustible alcanzaron aproximadamente $2.6 mil millones a un precio promedio de $2.62 por galón, y el aumento en los precios del combustible para aviones impulsado por la guerra en Irán sometió a la industria a su primera prueba de estrés seria desde la pandemia. Para compensar parcialmente el aumento de costos, Delta, junto con Southwest, incrementó las tarifas por la primera y segunda maleta facturada en rutas nacionales y algunos vuelos de corta distancia en $10, hasta alcanzar los $45 y $55, respectivamente.

De cara al futuro, la dirección destaca que la demanda se mantiene fuerte, pero la incertidumbre en torno a los precios del combustible obliga a adoptar un enfoque más prudente respecto al crecimiento. Para el segundo trimestre, Delta prevé a los inversores un beneficio por acción ajustado de entre $1,00 y $1,50, muy por debajo de las expectativas previas, con un crecimiento de los ingresos de entre el 10% y el 20% y un margen operativo de entre el 6% y el 8%. La compañía aún espera un beneficio antes de impuestos de aproximadamente $1.000 millones para el trimestre de junio, gracias, entre otros factores, a las ganancias de aproximadamente $300 millones procedentes de su propia refinería. Al mismo tiempo, Delta está reduciendo sus planes iniciales de expansión de capacidad, eliminando todo el crecimiento previsto para junio e indicando que ahora se centra en un enfoque más conservador para el crecimiento de la oferta hasta que se estabilice el mercado del combustible. Por el momento, la compañía no actualiza sus previsiones para el año completo y mantiene su objetivo de un sólido crecimiento de las ganancias, impulsado por la fortaleza del segmento premium y el aumento de los ingresos por fidelización y tarjetas Amex.

Cifras clave y previsiones frente a las expectativas:

- Ingresos ajustados para el primer trimestre de 2026: 14.200 millones de dólares frente a la estimación de consenso de entre 13.900 y 13.970 millones de dólares.

- Beneficio por acción ajustado para el primer trimestre de 2026: 0,64 dólares frente a los 0,61 dólares esperados.

- Margen operativo del primer trimestre de 2026: aproximadamente un 4,6 %, en línea con el rango previamente comunicado por la compañía (entre el 4,5 % y el 6 %).

- Gasto en combustible en el primer trimestre de 2026: aproximadamente 2.600 millones de dólares, con un precio medio de 2,62 dólares por galón, un 7 % superior al del año anterior.

- Previsiones para el segundo trimestre de 2026: beneficio por acción ajustado de entre 1,00 y 1,50 dólares, inferior a las expectativas previas del mercado.

- Previsiones para el ejercicio fiscal 2026: beneficio por acción ajustado de entre 6,50 y 7,50 dólares, con consenso de los analistas en torno a los 7,30 dólares.

- Nuevas tarifas por equipaje facturado en EE. UU.: 45 dólares por la primera maleta y 55 dólares por la segunda, tras un incremento de 10 dólares por maleta.

Las acciones de la compañía abrieron la sesión bursátil de hoy con una importante brecha alcista en la tendencia alcista actual. Fuente: xStation

La bolsa hoy: Una nueva amenaza de conflicto en Oriente Medio impulsa el precio del petróleo🚨

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "